16年一遇,美元债的黄金配置窗口 | 新方程投资手记

2017年12月5日,当美国前总统特朗普的美联储主席提名获得参议院银行委员会高票通过的时候,法学博士出身的鲍威尔大概率不会想到,在接下来的任期内,他执掌下的美联储将面临:

中美竞争加剧、新冠疫情冲击、全球供应链危机、俄乌地缘政治冲突、欧美银行信用危机、美国政府债务膨胀等一系列或“黑天鹅”或“灰犀牛”事件所带来的政策挑战。

“

01

疫情肆虐全球,打乱政策节奏

早在2017年6月,在一次关于货币政策的公开演讲中,时任美联储理事的鲍威尔就提示了:

美国通胀水平正在逐步接近2%的政策目标,并提出美联储进行加息和缩表均有必要,甚至应不断加息。

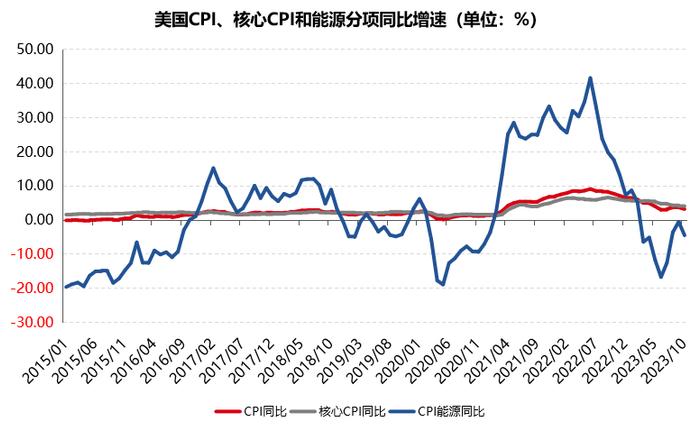

而实际上,正如鲍威尔所言,2017年9月开始,受能源价格上涨推动,美国通胀水平(CPI同比增速)升破2%政策目标,2018年6月触及2.9%阶段性高点,之后随着能源价格的回落,通胀重回2%以下。在此期间,美国联邦基金目标利率从2017年3月的1.25%一路升至2018年12月的2.50%,之后又下调至2019年底的1.75%。

2020年3月,全球新冠疫情爆发,主要国家和地区的经济均受到冲击,美国股市也出现大幅下挫,4月布伦特原油价格一度跌破20美元/桶,美股期间也出现大跌,3月标普500跌幅超过12%,全球金融市场哀声一片,市场流动性急缺。当月美联储为救市连续实施2次紧急降息,基准利率从1.75%降至0.25%。

与此同时,特朗普政府推出了2.2万亿美元的美国史上最大规模的经济刺激法案,2021年3月,拜登政府又追加了1.9万亿美元的财政补贴计划。随着商品和服务价格的逐步回复,美国通胀水平也从2020年5月的0.1%低点开始一路回升,并在2021年3月重新回到2%以上,CPI同比增速升至4.2%。

数据时间:2015/01~2023/10

“

02

通胀一路飙升,加息姗姗来迟

在天量财政补贴下,美国家庭部门和企业部门受益明显,居民超额储蓄大增,加上疫情对全球供应链的冲击,商品和服务价格快速攀升,能源价格也一路修复并震荡上行。2022年3月,俄乌地缘政治冲突爆发,原油价格一路飙升至130美元以上,创下2008年7月份以来的新高。

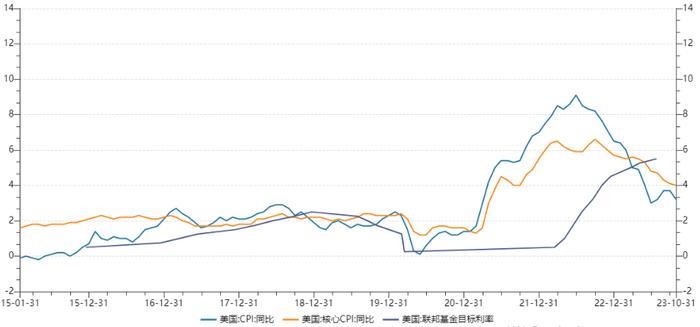

回顾2020年3月-2022年3月期间,不难发现,尽管期间美国CPI和核心CPI早在2021年4月份就已经从不足2%分别跃升至4.2%和3.0%,但美联储直至2022年3月,也就是俄乌冲突爆发、原油价格大涨的同一月,才缓缓开启本轮加息步伐,将整整维持了2年的0.25%超低利率基准水平小心翼翼地提升至0.5%,而此时的美国的通胀水平已经一路攀升至8.5%,核心通胀则升至6.5%,而上一次达到如此高位还是在1982年的大通胀时期,时任美联储主席正是因成功抗击通胀而广受赞誉的沃尔克,此次鲍威尔能否重现沃尔克昔日荣光尚未可知。

在本轮加息之前,美联储一度认为此次通胀的快速攀升只是暂时性的,而美联储内部模型的测算数值也低于实际的通胀水平。这种误判似乎也情有可原,一方面,全球经济增长因为疫情笼罩依然前景黯淡,中国的疫情防控政策的放开也还要等到2022年11月;另一方面,供需错位以及突发事件的出现,也让美联储在政策制定上面临新的挑战,旧有的政策框架和逻辑在应对新的变化上出现了明显的不适应,最终导致了美联储在加息节奏上出现了滞后,也引发了市场对其滞后的加息操作的广泛质疑。

但是,美国本轮通胀的韧性显然超出了绝大部分人的预期,2022年3月之后,通胀水平依然在继续水涨船高,当年6月份CPI同比增速进一步上破至9.1%。美联储的政策态度也从原来的佛系“鸽派”,开始转向“鹰派”,并一再反复提示高通胀可能持续更久。从最初的加息25个基点,到50个基点,再到连续4次加息75个基点,2022年经过7次加息之后,美国联邦基金目标利率从年初的0.25%已经快速升至年末的4.5%,加息幅度达到425个基点。虽然2022年下半年通胀水平有所回落,但截至12月份,美国CPI和核心CPI同比增速依然高达6.5%和5.7%。

由于通胀仍显著高于政策目标,2023年美联储又实施了4次加息(每次25个基点),基准利率升至5.5%,但随着通胀的继续回落,加息幅度也明显在收窄,加息节奏也在放缓。2023年以来,市场也在反复猜测并交易美联储停止加息、甚至明年降息的预期,下半年以来尤甚。

美国CPI、核心CPI同比增速和联邦基金目标利率走势(单位:%)

数据时间:2015/01~2023/10

“

03

加息或已结束,美债黎明破晓

与美联储加息相对应的是,随着无风险利率上升,美元货币基金的收益也在一路走高,其规模也在快速扩大。在本轮加息初期,美元货币基金的规模在4.6万亿美元左右,而截至11月底最新规模已经增至5.8万亿美元,且规模仍在继续增加。

美国货币市场基金规模和有效联邦基金利率(单位:百万美元、%)

数据时间:2000/1/1~2023/12/01

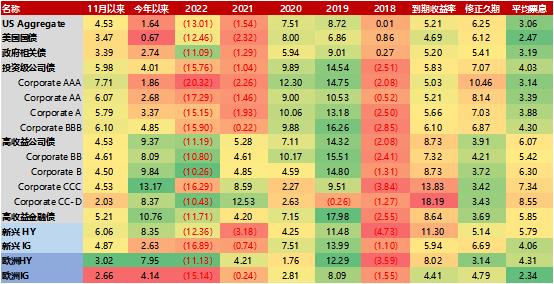

与货基的热闹相反的是,美元债券的收益率水平在加息背景下也持续上行,债券资产的收益表现也随之走差。2022年全年,美国综合债券、国债、投资级公司债和高收益公司债指数涨跌幅分别为-13.01%、-12.46%、-15.76%和-11.19%,欧洲综合债券、国债、投资级公司债和高收益公司债指数则分别为-18.93%、-21.04%、-15.14%和-11.13%,新兴市场国家投资级和高收益债券指数全年涨跌幅分别为-16.89%和-12.36%。

今年1-10月,美元债券走势整体依然偏弱,除票息保护较强的高收益债外,美国国债、欧美和新兴市场投资级债表现多数还是负收益。但是,自10月20日以来,市场普遍预期美联储加息已经结束,市场交易价格预期美联储最早明年3月份就可能会降息,9月份时“HigherforLonger”的担忧已被抛诸脑后。尽管没有任何关于停止加息或降息表述,近期美联储“鹰派”官员沃勒的最新讲话也被市场解读为偏“鸽派”,并暗示12月会暂不加息。11月,各主要美元债券指数全线上涨,投资级公司债券当月涨幅全部超过5%,AAA级公司债券更是达到7.71%涨幅,由此各主要美元债券指数今年以来收益悉数转正。

不同美元债券指数2018年来收益表现和基本情况(单位: %)

数据时间:截至2023/11/30

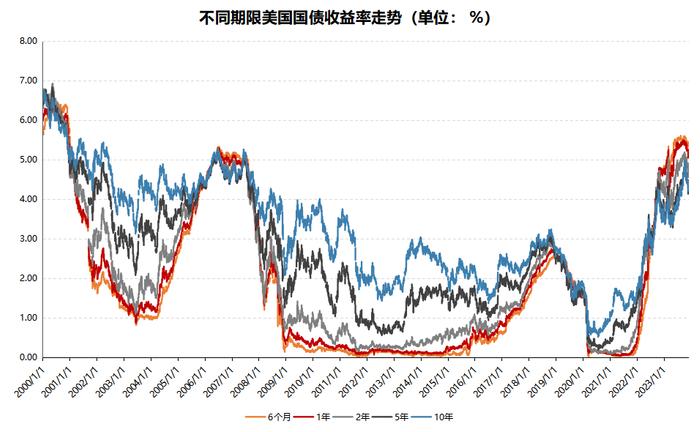

如果从收益率水平看,当前美国国债收益率水平处于近16年来的历史高位,上一次如此高的债券收益率还是在发生次贷危机之前。2007年6月12日,在美国10年期国债收益率触及5.30%高位之后,一路趋势下行,于2008年12月30日达到阶段低点2.06%,期间累计回落幅度超过300个基点。

数据时间:截至2023/11/30

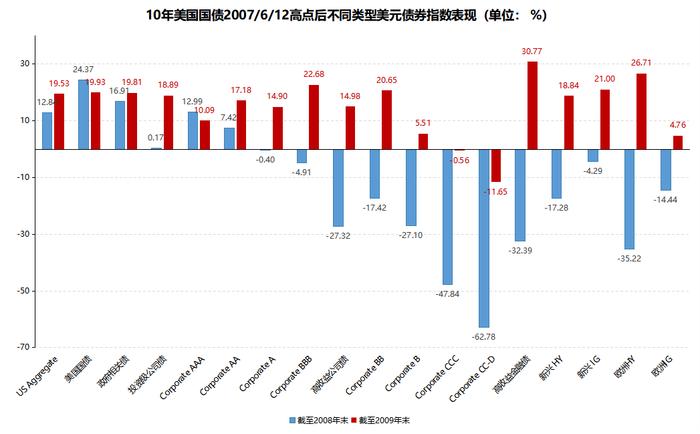

如果对比2007年至2009年的美债牛市行情,以2007年6月12日美国10年国债高点为起点,分别以2008年末为终点(当年12月美联储降息至0.25%,直至2015年再次开启加息操作)和2009年末为终点(次贷危机后的低息环境),可以发现,美国国债(涨24.37%)、政府债(涨16.91%)为代表的利率债品种表现大幅领先,而公司类债券不管是投资级还是高收益在次贷危机背景下,信用风险显著上升,券种表现大幅走弱。但随着降息和量化宽松政策的效果的显现,美国经济逐步走出次贷泥潭,2009年公司债大幅反弹,累计收益表现大致追平同期的利率债,截至2009年末BBB级公司债累计涨幅为22.68%,BB级累计涨幅为20.65%。

数据时间:2007/6/12-2008/12/31,2007/6/12-2009/12/31

本轮美国本轮通胀的成因,除了疫情冲击、供应链变化、能源价格上升之外,另一大重要原因即无限量的经济刺激政策。在巨额财政补贴下,美国居民消费和企业投资强劲,就业率和薪资涨幅维持高位,经济韧性和通胀韧性均超出美联储和市场的普遍预期。而随着超额储蓄的消耗,美国经济增长动能后续也将边际减弱。

从最新情况来看,美国通胀数据虽然距离2%政策目标有一定距离,但大概率将延续回落态势,部分经济指标可能有所反复,但持续的高利率所带来的对经济的负面影响也在逐步积累,美联储本轮加息周期或已结束,至少已经十分接近结束。

对于投资者而言,在降息之前,美元货币基金仍有望维持较高的收益,投资性价比依然很高,即便明年出现降息,其收益也仍将大概率维持在历史较高水平。

如果投资范围放宽一点,投资周期看长一点,在美联储停止加息、以及后续开启降息之后,美元利率债、投资级债券均有望迎来不错的投资机会,且短久期品种的确定性相对更强,高收益债短期来看风险可控,但需关注衰退风险可能引发的违约率上升和信用利差走阔问题。在经过近3年的熊市行情之后,美元债市场有望再次迎来上涨,16年一遇的配置窗口或已来临。