【区域研究】山西省及下辖各市经济财政实力与债务研究

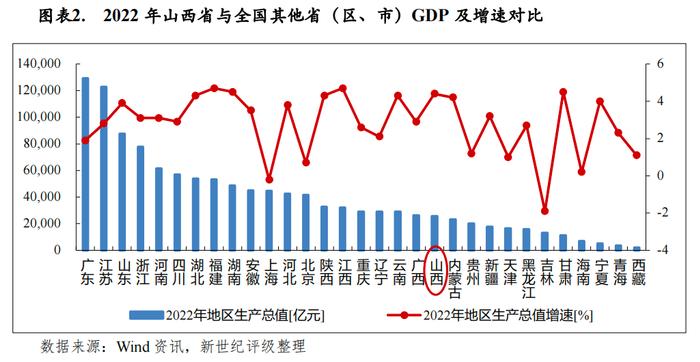

经济实力:山西省是典型的资源型经济地区,经济体量在全国处于中等偏后。作为首个全国能源综合改革试点省份,近年来山西省持续推进供给侧改革,并将制造业振兴作为产业转型的主攻方向,但地方经济对煤炭及相关产业的依赖性仍较强。2022年煤炭价格保持高位震荡,工业对地区经济发展的支撑作用进一步加强,但受宏观环境影响,服务业承压运行,全省经济增长放缓。当年山西省实现地区生产总值2.56万亿元,排名全国第20位;同年经济增速为4.4%,较上年下降4.7个百分点,增速居全国第五位;全省人均地区生产总值7.37万元,为全国水平的85.97%。从三大需求看,山西省外贸体量有限,且贸易产品集中度高,2022年国际贸易环境严峻复杂,加之上年高基数影响,全省进出口规模大幅下降,同年民间投资不振拖累全省固定资产投资增速下降,居民收入增长承压导致消费支出萎缩。2023年前三季度,国内煤炭供应总体宽松,煤炭价格趋弱,山西省经济发展缓慢复苏。

山西省下辖市中除太原市综合经济实力较强外,其他各地市发展水平相对不高。2022年省会太原经济体量仍处于绝对领先,为5571.17亿元,占全省经济总量的21.73%,当年经济增速为3.3%。同年其他地市经济总量虽存在一定分化,但梯度差异不大,其中长治市以2804.80亿元的规模居全省第二,其后的吕梁、晋城、运城、临汾和晋中五市经济体量均处于2000-2500亿元区间,余下四市地区生产总值不足2000亿元,且各市经济总量排序较2021年变动不大,仅晋城和运城两市排名互换。从经济增速看,2022年山西省各市经济保持增长,其中晋城(7.3%)和长治(7.2%)增长较快。从经济发展动力结构看,除太原市外,山西省其他地市对外贸易依存度均较低,投资和消费是各地区经济增长的主要动力,2022年晋中市固定资产投资增速由负转正,其他地市投资虽保持增长,但增速均有不同程度放缓,同年各地市消费规模均有所下降。2023年前三季度,临汾市经济增长7.2%,增速较上年同期提升1.3个百分点,居全省首位,余下地市增速均较上年同期有所放缓,其中晋城、长治和运城增速分别为6.8%、6.3%和4.9%,仍高于全省水平。

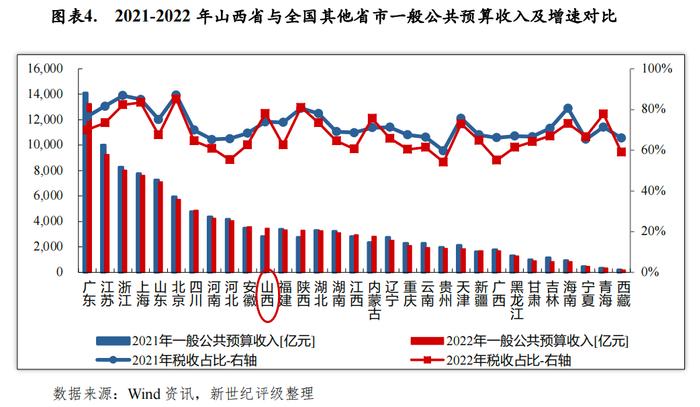

财政实力:山西省地方财力主要来源于一般公共预算收入,2022年得益于煤炭企业盈利情况持续好转,全省一般公共预算收入保持快速增长。当年山西省实现一般公共预算收入3453.89亿元,居全国各省市降序第11位,较上年提升3个位次,同比增长21.85%,其中税收收入2696.45亿元,同比增长28.7%,税收占比78.07%,较上年提升4.17个百分点;同年山西省一般公共预算自给率为58.81%,较上年提升2.64个百分点,但仍处于偏低水平;作为资源型经济转型试点省份,山西省可持续获得较大规模的上级补助收入,2022年为2564.95亿元。2022年山西省房地产市场行情欠佳,政府性基金收入进一步下滑,为628.98亿元,下降35.85%。2023年前三季度,山西省一般公共预算收入完成2666.6亿元,同比下降1.4%,减收37.8亿元;其中税收收入完成1990.7亿元,同比下降5.4%,减收113.1亿元。

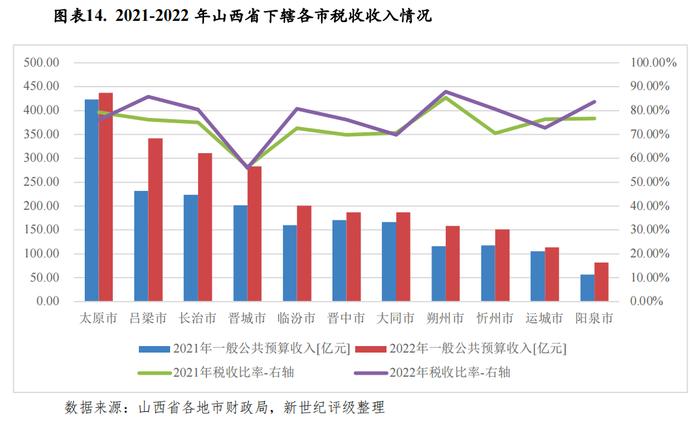

得益于煤炭行情拉动,山西省各地一般公共预算收入保持增长,2022年除太原、运城和大同三地增长有所放缓外,其他各市均呈双位数增长态势,但收入规模分化仍明显。2022年太原市一般公共预算收入为437.48亿元,稳居首位,处于第二梯队的吕梁市、长治市和晋城市一般公共预算收入规模在250-350亿元区间,其后的临汾市收入规模为200.60亿元,余下地市当年一般公共预算收入均不足200亿元。随着税收贡献提升,多数地市收入质量提升至较好水平,2022年近半数地市税收占比超过80%,但各市财政自给程度仍较一般,其中位列第一的晋城市一般公共预算自给率为73.17%,其他地市均不足70%。2023年前三季度,主要因非税收入增长拉动,运城市一般公共预算收入实现较快增长(14.5%),其他地市呈低速增长或负增长。

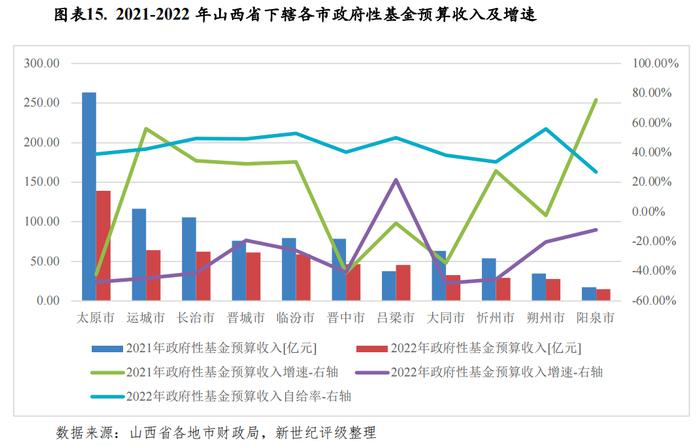

2022年山西省多数地市土地出让收入不达预期,政府性基金收入普遍有所下降。其中运城市政府性基金预算收入同比增长21.6%,为全省唯一增长城市,其他地市均出现双位数降幅;绝对规模来看,2022年全省仅太原市政府性基金收入超百亿元(139.03亿元),余下地市规模均不足70亿元。以政府性基金收入与一般公共预算收入规模相比,2022年各地政府性基金对地方财力贡献较上年均有所下降。

债务状况:随着市政设施、交通基础设施、社会事业、农林水及生态建设和保障性住房的不断投入,山西省政府债务余额逐年增长,但债务规模和债务率在全国仍处于较低水平,债务风险总体可控。2022年末山西省政府债务余额为6285.79亿元,位于全国各省市降序第26位,同比增长16.11%,低于限额220.25亿元;根据财政部最新通报,山西省政府债务率为78.9%。山西省政府债务主要集中于下辖地市,其中太原规模最大(983.15亿元),而晋中、大同和临汾债务规模在500亿元左右,处于第二梯队;其次的吕梁、忻州、长治和运城债务规模处于360-460亿元区间,剩余城市均处于310亿元以下规模。以政府债务与一般公共预算收入比较来看,阳泉市(3.55)和运城市(3.20)债务负担相对较重。

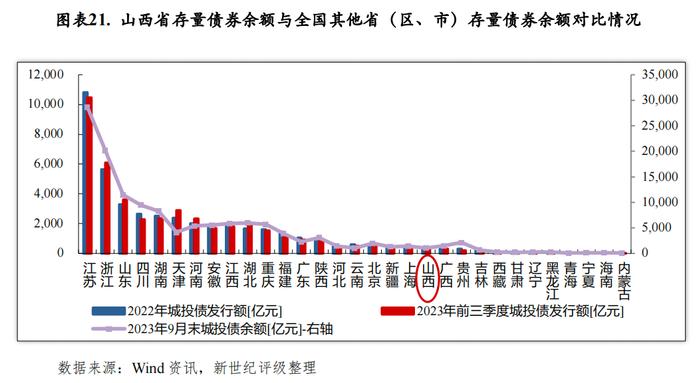

山西省城投债发行规模位于全国下游,2023年9月末存续城投债余额1071.25亿元,位列全国各省市降序第21位。存续城投债集中于太原市和省本级平台,其他地级市平台发债并不活跃。从已发债城投企业带息债务看,2022年末太原市、省本级、晋城市、运城市和临汾市集中了全省86%以上的带息债务,与2022年一般公共预算收入相比,太原市和运城市城投企业带息债务负担较重,该比率为1.90和1.10。

一、山西省经济与财政实力分析

(一)山西省经济实力分析

山西省地处我国中部,是连结中西部地区与京津冀及环渤海地区的重要通道。作为首个全国能源综合改革试点省份,近年来山西省持续推进供给侧改革,并将制造业振兴作为产业转型的主攻方向,但地方经济对煤炭及相关产业的依赖性仍较强。2022年山西省经济增长放缓,但煤炭供需维持紧平衡状态,煤炭价格保持高位震荡,工业对地区经济发展的支撑作用进一步加强。从三大需求看,山西省经济外向度偏低,外贸体量有限,受上年高基数影响,加之国际贸易环境严峻复杂,2022年进出口规模大幅下降,同年民间投资不振拖累全省固定资产投资增速下降,居民收入增长承压导致消费支出萎缩。2023年前三季度,国内煤炭供应总体宽松,煤炭价格趋弱,山西省经济发展缓慢复苏。

山西省是内陆省份,位于黄河中游东岸,华北平原西面的黄土高原,处于我国中、西部交界地带,是我国实施西部大开发、中部崛起发展战略的重点区域,也是连接中西部地区与京津冀及环渤海地区的重要通道。山西省总面积15.67万平方公里,其中山区面积约占全省总面积的80%以上,山西省下辖11个地级市、26个市辖区、91个县(市),截至2022年末,全省常住人口3481.35万人,其中城镇常住人口2226.50万人,占常住人口的63.96%。

山西省经济体量在全国处于中等偏后,且作为煤炭资源大省,地方经济易受相关产业周期性波动影响。2022年以来,俄乌冲突引发国际煤炭资源紧张,但在保供政策背景下我国煤炭先进产能加速释放,全年煤炭供需维持紧平衡状态,同时煤炭价格保持高位震荡。2022年山西省全年煤炭产量达13亿吨,占全国产量的近1/3,全省全年实现地区生产总值2.56万亿元,排名全国第20位;按可比价格计算,比上年增长4.4%,较上年下降4.7个百分点,增速略超全国GDP平均增速1.4个百分点,居于全国第5位。全省人均地区生产总值7.37万元,较上年增长13.66%,为全国水平的85.97%;城镇居民人均可支配收入3.95万元,增长5.61%,总量为全国水平的80.21%。2023年以来,煤炭保供政策推动煤气产能持续释放,煤炭零进口关税政策实施期限延长,煤炭进口量大幅增长,国内煤炭供应总体宽松,前三季度煤炭价格趋弱。同期山西省经济保持平稳复苏,前三季度全省实现地区生产总值18049.37亿元,同比增长4.5%,增速较上年同期回落0.8个百分点,低于全国0.4个百分点。

山西省矿产资源丰富,已发现的矿种达120种,其中65种已查明资源储量,煤炭、煤层气、铝土矿、铁矿等30种矿产资源保有储量居全国前十位。根据自然资源部发布的《2022年全国矿产资源储量统计表》,山西省煤炭已探明保有资源储量为483.10亿吨,占全国煤炭保有资源储量的23.33%;煤层气储量3326.43亿立方米[1],占全国已探明保有储量的90%。山西省丰富的煤炭及其他矿产资源优势和地处中部的地理位置,形成了煤炭工业的比较经济优势和能源工业基础,历年的重点建设促使原材料和重型制造工业得到较快发展,构建起以煤炭及相关产业为主,冶金、装备制造、电力、化工等为辅的工业体系,为经济发展提供了重要支撑。但工业增长主要依赖于矿产资源和环境资源消耗,经济效益不高,在经历了煤炭“黄金十年”的上涨之后,工业增加值增速在2014-2016年间大幅下滑且低速波动,各项支柱产业结构性供需矛盾突出。2019年山西省被确定为全国能源革命综合改革试点省份,寻求在提高能源供给体系质量效益、构建清洁低碳用能模式、推进能源科技创新、深化能源体制改革、扩大能源对外合作等方面取得突破。为落实资源转型要求,近年来山西省将产业转型作为促进经济高质量发展的重中之重,一方面改造提升传统优势产业,另一方面发展壮大战略性新兴产业,变“一煤独大”为“多业支撑”。2022年以来,山西省把制造业振兴作为产业转型的主攻方向,对光伏、特钢材料、新能源汽车、风电装备、氢能等十条重点产业链进行重点扶持,围绕十大重点产业链,山西省已经初步遴选出重点项目120多个,引导各类要素资源向重点产业链汇聚。

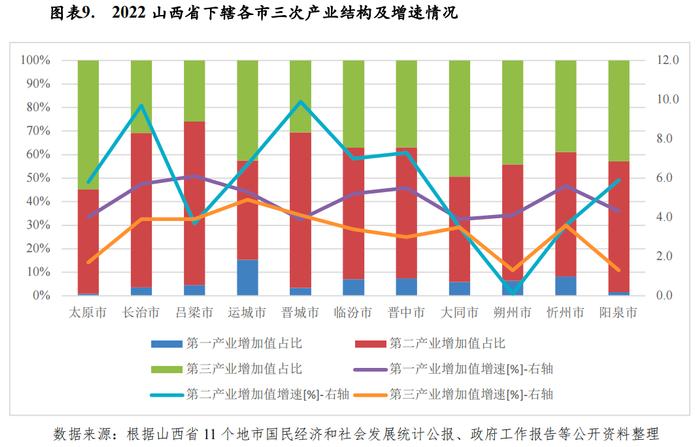

山西省工业基础较好,近年来随着去产能、优化产业结构的推进,工业增速重回合理区间。2022年,山西省第一产业增加值1340.40亿元,增长5.1%;第二产业增加值13840.85亿元,增长6.2%;第三产业增加值10461.34亿元,增长2.7%。三次产业结构比重由上年的5.7:49.6:44.7调整为5.2:54.0:40.8,工业对地区经济发展的支撑作用进一步加强。2023年前三季度,山西省第一产业增加值907.62亿元,增长3.5%;第二产业增加值8720.94亿元,增长4.6%;第三产业增加值8420.82亿元,增长4.5%。

具体来看,在第二产业方面,近年来山西省持续深化供给侧结构性改革,提高煤炭资源综合利用率,推动能源产业“五个一体化”融合发展[2];同时着力推进发展非煤产业,重点发展数字经济、高端装备制造、新材料、新能源汽车、节能环保等产业,并初见成效。2022年山西省全部工业增加值12758.60亿元,同比增长6.4%,其中规模以上工业增加值增长8.0%。分三大门类看,采矿业增长7.5%、制造业增长8.7%,电力、热力、燃气及水生产和供应业增长10.6%;分煤与非煤看,煤炭工业增长7.6%,非煤工业增长8.7%。2022年山西省继续推动煤炭、电力、焦化、钢铁等传统优势转型,推进5G智慧矿山建设,开展煤炭绿色开采试点,煤炭先进产能占比升至80%,新能源和清洁能源装机达到4900万千瓦、占比40.25%;同年战略新兴产业持续增长,全省规上工业中,装备制造业增加值较上年增长8.3%,其中,汽车制造业增长32.3%,工业战略性新兴产业增长15.5%,其中节能环保产业增长36.4%。工业效益指标方面,2022年全省规模以上工业企业实现营业收入37961.20亿元,比上年增长13.8%;分门类看,采矿业16573.30亿元,增长17.6%,制造业17372.20亿元,增长7.8%,电力、热力、燃气及水生产和供应业4015.70亿元,增长27.5%。2023年以来,山西省持续推进能源增产保供任务落实,煤炭、非常规天然气、电力持续安全稳定供应,前三季度,山西规模以上原煤产量101439.7万吨,增长4.5%;发电量3229.8亿千瓦时,增长4.7%,其中外送电量1168.1亿千瓦时,增长10.9%;非常规天然气产量105.2亿立方米,增长7.8%。同期山西省工业生产平稳运行,新兴动能发展向好,前三季度,全省规模以上工业增加值同比增长3.5%,两年平均增长6.6%,快于全国2.7个百分点,其中战略性新兴产业增加值增长12.5%。从三大门类看,采矿业增长2.7%,制造业增长5.7%,电力、热力、燃气及水生产和供应业增长2.0%;从煤与非煤看,煤炭工业增长3.0%,非煤工业增长4.3%。山西省主要重点产业一直均具有周期性波动特征,需持续关注相关行业景气度变化对山西省第二产业的影响。

服务业方面,主要由于区域经济增长承压,2022年全省服务业低速增长,其中多个领域负增长,2022年全省服务业增加值达到1.05万亿,较上年增长2.7%。分产业看,物流运输方面,2022年全省货物运输量为21.15亿吨,较上年下降2.8%;从运输方式看,铁路货物运量10.45亿吨,增长1.6%,公路货物运量10.70亿吨,下降6.7%,水路运输量1万吨,下降90.7%。山西省旅游资源较为丰富,省内现存有国家级重点文物保护单位531处,位居全国第一,其中,大同云冈石窟、平遥古城、五台山为世界文化遗产,全国保存完好的宋、金以前的地面古建筑物70%以上在山西境内;主要受局部疫情散发影响,2022年当年山西省重点监测景区的接待人数3010.1万人次,较上年下降34.7%,经营收入32.9亿元,下降42.7%。同年,山西省批发和零售业增加值1666.71亿元,下降2.5%;住宿和餐饮业增加值213.78亿元,下降2.0%;金融业增加值1359.02亿元,增长5.9%;房地产业增加值1165.50亿元,下降4.5%;信息传输、软件和信息技术服务业增加值548.61亿元,增长8.7%;租赁和商务服务业增加值322.74亿元,增长6.1%。2023年以来随着全面解封,山西省各项服务需求加快释放,前三季度,全省服务业增加值同比增长4.5%,服务业14个行业门类中有12个行业增加值实现正增长;其中,住宿和餐饮业增长14.6%,金融业增长7.0%,交通运输、仓储和邮政业增长6.3%,信息传输、软件和信息技术服务业增加值同比增长10.9%,均快于全省服务业增速。

从三大需求看,山西省经济外向度偏低,投资和消费是拉动山西经济增长的主要动力。2022年,山西省民间投资降幅扩大,全省固定资产增速放缓,消费支出萎缩,同年由于上年基数较高,加之国际贸易环境严峻复杂,山西省进出口规模下降。

具体来看,2022年山西省固定资产投资(不含跨省、农户)增长5.9%,较上年下降2.8个百分点。分经济类型看,国有及国有控股投资增长15.4%,民间投资下降2.4%;分产业看,第一产业投资增长3.1%,第二产业投资增长11.8%,较上年提升6.7个百分点,受房地产开发投资下降影响,第三产业投资增长2.5%,较上年下降6.5个百分点;从投资领域看,工业投资增长11.7%(其中:煤炭工业投资提升18.4%、非煤产业投资增长10.5%),基础设施建设投资增长14.4%,制造业投资增长6.8%,房地产投资额1764.2亿元,下降9.3%,其中住宅投资1395.4亿元,下降10.3%,商业营业用房投资123.1亿元,下降16.8%。2023年前三季度,山西省国有投资及民间投资均出现下滑,全省固定资产投资同比下降6.8%,分产业看,第一产业投资下降8.0%,第二产业投资下降7.2%,第三产业投资下降6.4%。

主要受宏观环境影响,2022年山西省居民收入增长放缓,消费能力下降,消费意愿减弱。2022年全省全社会消费品零售总额7562.70亿元,下降2.4%;同年全省居民人均可支配收入达到2.92万元,较上年增长6.4%,增速较上年下降2.4个百分点,居民人均消费支出为1.75万元,增长2.0%,较上年下降6个百分点。按消费形态统计,商品零售额6807.90亿元,下降2.6%;餐饮收入额754.9亿元,增长0.1%。2023年前三季度,山西省居民消费支出止跌回升,全省社会消费品零售总额5836.2亿元,增长3.7%。分城乡看,城镇消费品零售额4784.2亿元,增长3.8%;乡村消费品零售额1052.1亿元,增长3.0%。分消费形态看,商品零售5199.7亿元,增长2.9%;餐饮收入636.5亿元,增长10.3%。

山西省地处内陆,经济外向度偏低,外贸体量总体有限。近年来山西省加快外贸主体培育,2022年全省有进出口实绩的外贸企业1752家,增长5%。全年全省进出口总额1845.60亿元,较上年下降16.7%,其中,进口额634.2亿元,下降26.6%;出口额1211.4亿元,下降10.3%。从主要外贸产品看,2022年部分原材料和半成品的出口量仍有增长,其他产品出口均有不同程度下降。具体而言,全年山西省出口煤炭(煤及褐煤)33.0万吨,增长1.1%;出口焦炭(焦炭及半焦炭)26.8万吨,增长36.5%;出口镁及其制品9.1万吨,增长20.1%;出口钢材76.0万吨,增长13.4%;出口机电产品923.2亿元,下降14.7%;出口高新技术产品808.3亿元,下降16.3%。由于国际市场价格波动和国内需求的减少,山西省主要进口产品均出现大幅下滑,2022年全省进口铁矿砂(铁矿砂及其精矿)733.0万吨,下降23.2%;进口机电产品267.0亿元,下降49.3%。2023年前三季度,山西省对外贸易继续承压,全省进出口总额1210.9亿元,同比下降11.6%,其中出口额754.6亿元,下降15.8%,进口456.3亿元,下降3.6%。值得注意的是,富士康、太钢等龙头企业对山西省进出口规模影响较大,其中2022年富士康进出口总额占山西省进出口总额的比重近半,目前受宏观环境影响,钢材下游需求不振,加之2023年10月富士康被传依法接受税务稽查,山西省外贸业务或将持续承压。

山西省作为典型的资源型经济地区、中部欠发达省份,地方经济对资源型产业的依赖性仍较强。根据《山西省国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,山西省处于资源型经济从成熟期到衰退期的演变阶段,十四五期间,全省将深入贯彻新发展理念,服务构建新发展格局,战略定位为:国家资源型经济转型综改试验区、京津冀一体化重要成员、新兴产业未来产业研发制造基地、特色优势有机旱作物农业科研和功能食品生产基地、国际知名文化旅游目的地、内陆地区对外开放新高地、华北地区重要绿色生态屏障、拱卫首都安全“护城河”;此期间将努力实现以下主要目标:基本形成一流创新生态、战略性新兴产业集群、绿色能源供应体系、支撑高质量转型发展的体制机制、生态文明制度体系,同时基本形成市场化法治化国际化营商环境、对外开放新高地、城乡融合发展形态、更加健全完善的民生保障体系以及在全国新发展格局中的战略地位。山西省到2035年的远景目标为:人均地区生产总值达到2万美元,经济总量达到全国中游水平,基本实现社会主义现代化,实现更高质量、更有效率、更加公平、更可持续、更为安全的发展。

(二)山西省财政实力分析

山西省地方财力主要来源于一般公共预算收入,2022年得益于煤炭企业盈利情况持续好转,全省一般公共预算收入保持快速增长,但财政自给水平仍欠佳。作为资源型经济转型试点省份,较大规模的上级补助收入可对地方财力进行有效补充。同年山西省房地产景气度欠佳,政府性基金收入进一步下滑。2023年前三季度,主要因税收收入减收,山西省一般公共预算收入同比下降。

山西省地方财力以一般公共预算收入为主,2022年主要得益于煤炭企业盈利情况持续好转,山西省一般公共预算收入保持快速增长;政府性基金收入对全省地方财力贡献较低,近年来房地产景气度欠佳,山西省政府性基金收入逐年下降;此外,山西省持续获得较大规模的上级补助收入,能够对地方财力形成有效补充。2022年山西省实现财政收入合计6647.82亿元,同比增长9.46%,增速较上年提升3.61个百分点。

2022年,山西省一般公共预算收入完成3453.99亿元[3],为预算的[4]110.1%,收入规模位列全国各省市第11位,较上年提升3个位次,当年煤炭行业拉动作用仍强,收入规模同比增长21.85%,受非税收入拖累增速微降1.57个百分点;同年税收比率[5]为78.07%,较上年提升4.17个百分点,位居全国各省市第5位。具体看,2022年,山西省完成税收收入2696.45亿元,为预算的110.9%,增长28.7%,其中主体税种增值税、企业所得税、个人所得税和资源税分别增长5.6%、85.4%、36.4%、55.3%。山西省非税收入主要由专项收入、行政事业性收费收入、罚没收入、国有资源(资产)有偿使用收入等构成。2022年非税收入完成757.44亿元,为预算的107.3%,增长2.4%;其中,专项收入完成173.66亿元,下降16.7%;行政事业性收费收入完成89.22亿元,下降9%;罚没收入完成110.5亿元,下降4.6%;国有资源(资产)有偿使用收入完成260.53亿元,增长13.6%。

2022年,山西省一般公共预算支出5872.65亿元,为预算的89.7%,增长16.3%,同年山西省一般公共预算自给率为58.81%,较上年提升2.64个百分点,财政自给程度偏低。具体来看,教育、社会保障和就业、一般公共服务、卫生健康和公共安全等刚性支出分别为861.83亿元、999.58亿元、508.40亿元、494.68亿元和272.51亿元,合计占一般公共预算支出的比重为53.42%。此外,农林水支出、城乡社区支出、住房保障支出和节能环保支出等规模偏大,2022年分别为577.08亿元、629.38亿元、161.18亿元和240.68亿元。

山西省政府性基金收入以国有土地使用权出让收入为主,易受房地产及土地市场景气度影响,且由于山西省自2015年开始煤炭可持续发展基金停征及9项基金转列一般公共预算,政府性基金收入处于较低水平。2022年山西省政府性基金收入完成628.98亿元,主要因土地出让收入不及预期,下降35.85%,占全省财政收入的比重为9.46%;政府性基金支出执行1480.20亿元,为预算的85.9%,增长9.2%。

从省本级情况看,随着国家中部崛起和资源型经济转型战略的推进,山西省获得中央补助力度较大,由于中央对山西省税收返还和转移支付均列入省本级财政口径,因此上级补助收入是省本级财政收入的主要构成。2022年山西省本级财政收入合计为3612.18亿元,同比增长8.2%,其中上级补助收入占比为71.01%。2022年山西省本级一般公共预算收入完成1001.59亿元,为预算的116.3%,增长16.4%,税收收入完成815.65亿元,为预算的117.2%,增长27.2%。其中,增值税完成141.91亿元,下降37.1%,主要系2022年国家实施大规模留抵退税,以及年度执行中省级代市县垫付20%退税;企业所得税完成180.17亿元,增长79%;个人所得税完成19.09亿元,增长36.4%;资源税完成470.83亿元,增长58.1%。非税收入完成185.94亿元,下降15.2%,主要系行政事业性收费、两权价款等收入减少。省本级政府性基金收入完成45.64亿元,下降35.9%,主要系国有土地使用权出让不达预期。省本级一般公共预算支出执行1085.81亿元,增长3.4%;省本级政府性基金支出执行120.75亿元,下降23.9%。可以看出,2022年山西省本级一般公共预算收入增速略低于全省水平,占全省的比重较上年下降1.4个百分点至29%;由于各地市土地出让金基本留存于当地,省本级政府性基金收入偏小,不足全省政府性基金收入的8%。

2023年前三季度,山西省一般公共预算收入完成2666.6[6]亿元,比上年同期下降1.4%,减收37.8亿元。其中,税收收入完成1990.7亿元,下降5.4%,减收113.1亿元;非税收入完成675.9亿元,增长12.5%,增收75.3亿元。2023年前三季度,全省一般公共预算支出累计4407亿元,同比增长8%,增支325.8亿元,其中,民生支出3455.9亿元,占全省一般公共预算支出的78.4%,增长7.1%,增支228.5亿元。山西省尚未有披露2023年以来政府性基金收入完成数,就制定的预算情况[7]来看,2023年山西省政府性基金预算收入832.51亿元,其中国有土地使用权出让预算收入708.63亿元,增长41.8%;预算支出1273.67亿元。总体上,山西省产业结构优化升级过程较漫长,短期内经济对于煤炭相关行业依赖仍偏大,易受到宏观经济影响。

二、下辖各市经济与财政实力分析

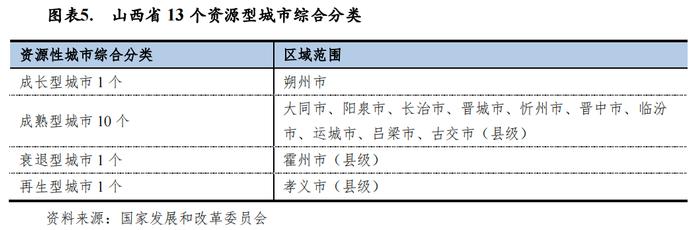

山西省下辖太原、大同、阳泉、长治、晋城、朔州、晋中、运城、忻州、临汾和吕梁11个地级市。由于煤炭资源禀赋的因素,山西省资源型城市数量多、分布广。根据国家发改委《全国资源型城市可持续发展规划(2013-2020年)》中的资源型城市综合分类,山西省共有13个资源型城市位列其中,涉及全部四大类别资源型城市[8],包括除太原市外的其余10个地级市以及太原代管的古交市、临汾市下辖的霍州市和吕梁市下辖的孝义市,占全国资源型城市126个地级行政区(包括地级市、地区、自治州、盟等)的8%。

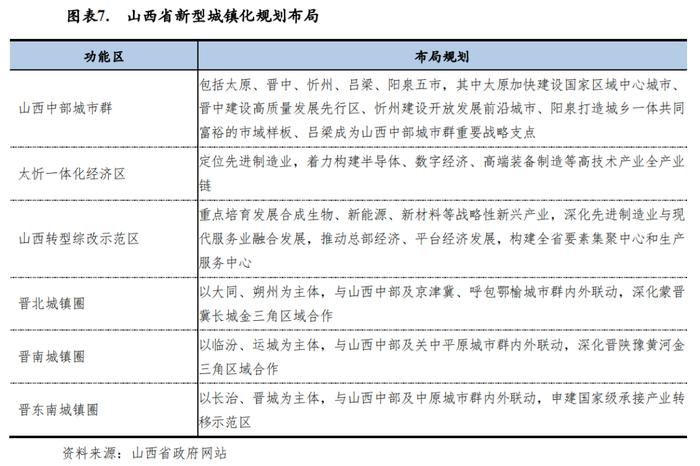

为全面融入国家区域总体格局和城镇化战略布局,2022年初山西省提出了“一群两区三圈”的城乡区域发展新布局,“一群”指山西中部城市群,“两区”指太忻一体化经济区和山西转型综改示范区,“三圈”指晋北、晋南、晋东南城镇圈。其中山西中部城市群是国家“十四五”规划纲要明确的19个城市群之一,区域范围包括太原、晋中、忻州、吕梁、阳泉,五市国土面积为7.41万平方公里,占山西省面积的47.35%,山西中部城市群将强化太原龙头带动作用,提升其他四市比较优势,形成五市间资源优势互补、功能合理分工的新格局;太忻一体化经济区和山西转型综改示范区定位为山西中部城市群南北增长极,辐射带动五市产业协同发展。

(一)下辖各市经济实力分析

作为省会城市,太原市综合经济实力显著优于其他地市,2022年经济体量仍处于绝对领先,其他各地市发展水平相对不高,且经济体量呈梯度分布,同年山西省各市经济增速均有不同程度放缓。从经济发展动力结构看,除太原市外,山西省其他地市对外贸易依存度均较低,投资和消费是各地区经济增长的主要动力,2022年晋中市固定资产投资由负转正,其他地市投资虽保持增长,但增速均有不同程度放缓,同年各地市消费规模均有所下降。2023年前三季度,全省仅临汾市经济较上年加速增长,其他地市经济增长同比均有不同程度下降。

从经济规模看,太原市经济体量显著领先,山西省其他地市经济总量虽存在一定分化,但梯度差异不大。2022年除太原市外的其余10个地市中,大同、朔州、忻州和阳泉四市经济体量不足2000亿元,剩余六市GDP规模处于2000-3000亿元区间,且各市经济总量排序较2021年变动不大,仅晋城和运城两市排名互换;增速方面,受宏观经济影响,2022年各市经济增速均有不同程度放缓。

太原市作为山西省省会,是全省整治、经济和文化中心,经济发展水平及体量处于绝对领先地位,2022年太原市实现地区生产总值5571.17亿元,占全省GDP的21.73%,当年经济增速为3.3%,较上年下降5.9个百分点。太原市是中国建国初期的重要工业基地之一,工业门类齐全,加之科研机构和大专院校集中及商业物资供应中心的优势,产业结构较为合理,2022年全市三次产业结构为0.9:44.2:54.9,分别拉动当年经济增长0.04、2.18和1.08个百分点。近年来,太原市工业围绕“百千万亿”目标和“打造国家先进制造业承载地”战略部署,以制造业振兴为主攻方向,全力打造特种金属材料、新一代电子信息制造、新型化工材料、高端装备制造、新能源和生物基新材料六大千亿级产业链。

除太原市外,山西中部城市群的吕梁市、晋中市、忻州市和阳泉市四市,由于资源禀赋不同,各地经济发展水平差异较大。其中吕梁市地处吕梁山脉中段,煤铁铝矿产资源丰富,全市含煤面积过半,且代管的汾阳市是汾酒的发源地,也是中国最大的清香型白酒生产基地,目前吕梁市积极推动煤、铝、白酒三条基础产业链向铝镁、特钢、装备制造、氢能、煤成气、碳基新材料、固废利用、白酒和现代医药等九大工业产业链延伸,2022年吕梁市实现地区生产总值2418.90亿元,全省排名第三,增速为3.9%,较上年下降5.3个百分点。晋中市2022年地区生产总值为2112.30亿元,排名第七,同年经济增速下降1.6个百分点至5.2%;晋中市是山西省农产品主要产区之一,也是最早从事甲醇燃料和甲醇汽车应用的试点城市之一,2011年吉利汽车落户山西转型综合改革示范区晋中开发区后,经过多年发展,已集聚企业27户、关联配套企业60余户,构架了乘用车、商用车、专用车“一链三线”战略布局,新能源汽车产量占全省的95%。忻州市和阳泉市经济发展水平较低,2022年经济体量处于全省后两位,与上年相同,当年二者GDP分别为1500.60亿元和1012.90亿元,同年增速分别为3.8%和3.5%。

晋东南城镇圈的长治市和晋城市矿产及煤气资源储备丰富,工业经济较发达。其中长治市是山西省传统能源重化工基地重要组成部分和新兴能源产业重要基地,立足资源优势和产业基础,现阶段长治市确定了先进装备、新能源汽车和LED光电三大产业链作为重点转型发展方向,2022年全市地区生产总值为2804.80亿元,稳居全省第二位,增速为7.2%,较上年下降3.8个百分点;晋城市是山西通往中原的重要门户,目前全市煤炭煤化工和钢铁铸造产业集聚已接近千亿元规模,而煤气层、光机电和全域旅游等产业将是未来重点打造方向,2022年晋城市实现地区生产总值2305.40亿元,排名较上年提升1个位次至全省第四,增速为7.3%,较上年下降4.3个百分点。晋南城镇圈的运城市和临汾市经济体量接近,2022年分别为2301.10亿元和2227.90亿元,分列全省第五和第六位,同比增速分别为5.6%和5.2%。其中,运城市由于地势平坦、土壤肥沃,农业生产条件优越,2022年第一产业占比为15.3%,为全省最高,目前已形成粮、果、菜、畜等主导产业和循环产业链条,拥有7个国家级出口食品农产品质量安全示范区;临汾市作为工业大市,以煤、焦、钢为主的传统产业占全市工业比重高达88%,但在资源约束和环保政策影响下,近年来以制造业振兴升级为主攻方向,全面优化沿汾、沿黄、沿太岳“三大板块”产业规划。晋北城镇圈的大同市和朔州市GDP规模处于全省下游水平,产业仍以煤电为主,2022年二者地区生产总值分别为1842.50亿元和1536.20亿元,增速分别为3.5%和1.0%。

从人均指标来看,依托较高的经济发展水平,太原市人均地区生产总值处于全省前列,2022年为10.29万元,略低于晋城市的10.53万元,主要系太原市较强的人口虹吸作用减弱了人均地区生产总值的增长;之后依次为朔州市、长治市及阳泉市,人均地区生产总值处于全省平均水平之上,分别为9.66万元、8.91万元和7.73万元,其中长治市经济体量仅次于太原,余下两市相较地区经济体量,人口基数相对较小;其余各地市2022年人均地区生产总值均低于全省平均水平,其中常住人口规模第二位(2022年末为471.85万人,仅次于太原的543.50万人)的运城市2022年该指标为4.87万元,位居最末位。

从经济发展的动力结构看,2022年各市投资保持增长,但增速趋缓;同年区域经济增长放缓,居民可支配收入增长承压,2022年各地市社会消费品零售总额均呈负增长;进出口总额方面,除太原市外,山西省其他地市对外贸易依存度均较低,受限于规模,增速年度间变动及地区间差异均较大。

固定资产投资方面,2022年山西省各地级市固定资产投资保持增长,但多数地市投资增速趋缓。具体来看,2022年朔州、临汾和晋城固定资产投资增速分别为9.2%、9.1%和9%,位列前三;运城和忻州增速分别为8%和7%,分列第四和第五;之后的吕梁、晋中和长治增速处于6%-7%区间,剩余城市增速均低于6%,其中位居末尾的太原市增速仅0.2%。从增速变动情况看,晋中市增速由负转正,较上年上升10.5个百分点,系全省唯一增速提升的城市,太原、吕梁和运城降幅分别为7.7个、5.7个和5.4个百分点,余下城市增速降幅均在5个百分点以内。

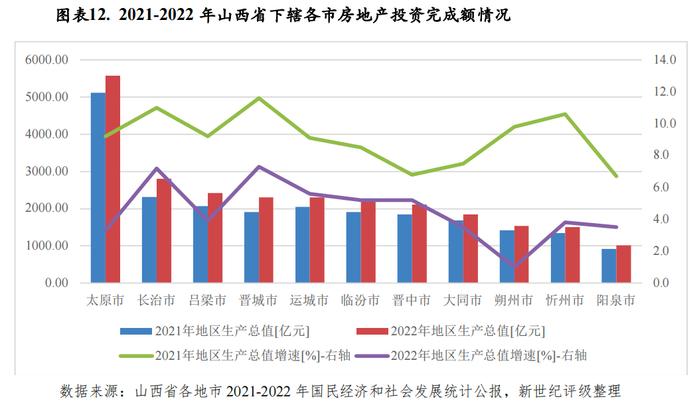

2022年山西省房地产市场低迷,各地市房地产投资节奏显著放缓。房地产投资规模方面,太原市凭借省会城市的资源优势及虹吸效应,全市房地产投资规模常年保持绝对第一,2022年为541.60亿元,占全省房地产投资总额的30.70%;其次为大同市,投资规模为289.50亿元;长治、晋中、运城、晋城和临汾房地产开发投资规模在110-190亿元区间,其中长治市和晋中市分别为186.40亿元和179.20亿元,余下三城均在150亿元以下;其余地市投资规模在100亿元以下。投资增速方面,忻州市由于基数小,年度间增速波动较大,2022年增速较上年下降25.6个百分点至21.1%,仍位居首位;同年大同市和晋城市投资增速分别为8.8%和0.7%,分别较上年下降35.7个和19.3个百分点;其他城市均为负增长,其中朔州、太原、长治、运城和阳泉等市投资增速均在-10%以下。

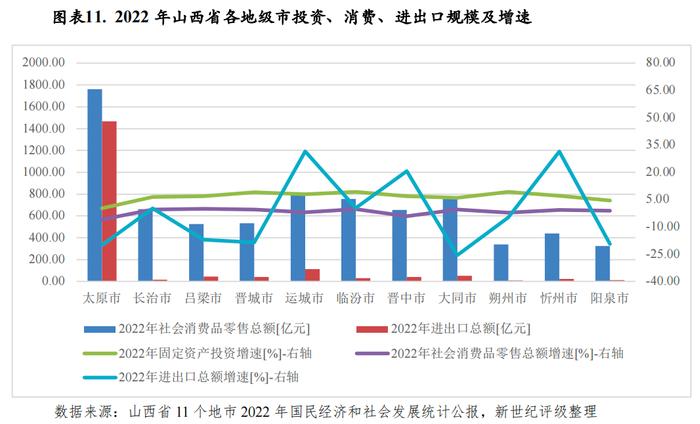

消费方面,2022年山西省各地市社会消费品零售总额规模差异仍然明显,同年各地市消费规模总体有所回落。具体来看,2022年太原市社会消费品零售总额为1761.40亿元,仍为全省唯一超千亿元的城市,排名第二的运城市规模为809.60亿元;忻州市、朔州市和阳泉市居末三位,分别为438.50亿元、339.60亿元和324.50亿元,其余地市规模处于520-760亿元区间。增速方面,2022年山西省各地市社会消费品零售总额均有不同程度下降,增速处于-0.3%至-6%区间。

进出口方面,山西省进出口贸易主要集中于太原市,2022年太原市实现进出口总额为1467.07亿元,占全省进出口总额的79.49%,太原市外贸产品以钢材及机电产品为主,抗风险能力欠佳,2022年俄乌冲突进一步加剧国际贸易紧张局势,加之上年高基数影响,全市进出口增速较上年下降73.1个百分点至-20.2%。山西省其他地市进出口规模均不大,由于基数较小,进出口增速波动较大。其中运城市和大同市2022年进出口规模分别为112.50亿元和51.80亿元,分列二三位,较上年分别增长31.5%和下降25.6%;剩余地市进出口规模均在50亿元以下。

2023年前三季度,山西省各地市经济保持增长,但多数地市增速有所回落[9]。具体来看,2023年前三季度地区生产总值规模排序与2022年基本相同,其中太原市实现地区生产总值3998.07亿元,经济体量继续居全省第一,同期长治市以1919.30亿元的规模位列第二,晋城、运城和吕梁处于1600-1650亿元区间,规模也较大,而阳泉市排名仍然垫底,为712.40亿元。从经济增速看,临汾市前三季度经济增长7.2%,增速较上年同期提升1.3个百分点,居全省首位;其后的晋城、长治和运城增速分别为6.8%、6.3%和4.9%,分别较上年同期下降1.3个、0.8个和1.1个百分点,但增速仍高于全省水平,余下地市经济增速在3%-5%区间。

(二)下辖各市财政实力分析

1.下辖各市一般公共预算分析

2022年得益于煤炭行情拉动,山西省各地一般公共预算收入保持增长,除太原、运城和大同三地增长有所放缓外,其他各市均呈双位数增长态势,但各市财政自给程度仍较一般。随着税收贡献提升,多数地市收入质量提升至较好水平,2022年近半数地市税收占比超过80%。2023年前三季度,主要因非税收入增长拉动,运城市一般公共预算收入实现较快增长,其他地市呈低速增长或负增长。

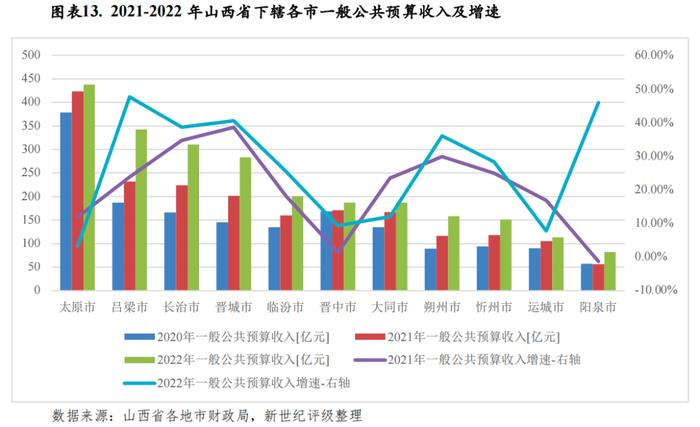

由于经济发展不均衡,山西省各地级市一般公共预算收入规模分化明显。2022年,太原市依然具有显著的规模优势,当年一般公共预算收入为437.48亿元,位列第一位;处于第二梯队的吕梁市、长治市和晋城市一般公共预算收入规模在250-350亿元区间,排名与上年相同,分列第二至第四位;其后的临汾市较上年跃升两位至第五,2022年一般公共预算收入为200.60亿元;晋中市(187.05亿元)和大同市(186.73亿元)排名较上年均下降一个位次,位列第六和第七;同年剩余地市规模均在160亿元以下,其中朔州和忻州排位互换,运城和阳泉仍为末两位,位居最末位的阳泉市收入规模为81.97亿元。

从一般公共预算收入增速[10]来看,2022年山西省多数地市一般公共预算收入加速增长。具体来看,晋中、运城和太原增长较慢,2022年一般公共预算收入增速低于10%,余下城市均呈两位数增长。其中,吕梁、阳泉和晋城以47.63%、45.88%和40.58%的增速位居前三位,其后的长治和朔州增速分别为38.58%和36.05%,忻州、临汾和大同增速也较快,在10%-30%区间。从增速变动来看,2022年增幅前二的阳泉和吕梁上升幅度分别为47.18个和23.86个百分点,而太原、运城和大同增速下降,降幅分别为8.57个、9.09个和11.46个百分点,剩余城市增幅处于2个和8个百分点之间。

从一般公共预算收入构成看,煤价持续的高位运行拉动煤炭企业效益提升,2022年山西省多数地市收入质量提升至较好水平。具体来看,朔州、吕梁和阳泉税收比率分别为87.91%、85.76%和83.63%,位居前三;其后的临汾、忻州和长治2022年税收比率略超80%,也处于较高水平,其中忻州市税收比率较上年提升10.18个百分点,上升幅度全省首位;余下城市该比率均在77%以下,其中后四位的太原、运城、大同和晋城税收比率有所下降,下降幅度在4个百分点以内。从一般公共预算收入对一般公共预算支出的覆盖程度看,虽然2022年各市一般公共预算收入普遍增收,但山西各地市财政自给能力仍偏低。具体来看,2022年晋城市一般公共预算自给率73.17%,仍居全省首位;朔州、长治、吕梁和太原自给程度在60%-65%之间,处于第二梯队,其中太原市因收入增长趋缓,收支分化扩大,其他三市均有所收窄;余下城市一般公共预算自给率均不足52%,财政平衡依赖上级补助,其中运城一般公共预算自给率不足30%,依赖最高。

2023年以来,随着煤炭价格走弱,山西省多数地市一般公共预算收入呈负增长。从绝对规模看,太原市实现一般公共预算收入359.64亿元,继续保持领先,吕梁、长治和晋城分别以249.30亿元、243.98亿元和211.90亿元,分列第二至四位,其他地市规模均不足160亿元,其中尾部城市运城和阳泉不足100亿元。增速方面,2023年前三季度,主要得益于非税收入拉动,运城市以14.5%的增速排名第一,大同市次之,增速为4.4%,同期长治和晋中收入规模与上年基本持平,其他各市均为负增长。

2.下辖各市政府性基金预算分析

2022年房地产市场低迷,山西省多数地市土地出让收入不达预期,政府性基金收入普遍有所下降,因多数地市政府性基金支出持续增长,2022年山西省各地市政府性基金自给水平均偏低。以政府性基金收入与一般公共预算收入规模相比,2022年各地政府性基金对地方财力贡献较上年有所下降。

2022年房地产市场低迷,山西省多数地市土地出让收入不达预期,政府性基金收入普遍有所下降。从绝对规模看,作为省会城市,太原市政府性基金收入规模稳居全省第一,为139.03亿元;位列第二至第四为的运城、长治和晋城收入规模分别为64.30亿元、62.21亿元和61.46亿元,其中运城和长治排名与上年相同,晋城较上年上升2个位次;临汾、晋中和吕梁收入规模处于45-60亿元区间,其中临汾和晋中两市排名均较上年下降1个位次,吕梁则上升2个位次;余下地市当年政府性基金收入均不足35亿元,其中排名垫底的阳泉市政府性基金收入为15.09亿元。从增速看,2022年运城市增速21.6%,为全省唯一增长城市,余下各市政府性基金收入均出现双位数降幅。

从政府性基金预算自给率情况看,因多数地市政府性基金支出持续增长,2022年山西省各地市政府性基金自给水平均偏低。具体来看,2022年朔州和临汾政府性基金自给率分别为55.93%和52.91%,排名前两位;剩余城市当年该比率均在50%以下,其中后三位的大同、忻州和阳泉政府性基金自给率分别为38.13%、33.64%和26.87%。

从相对规模看,以政府性基金收入与一般公共预算收入的比率作为参考指标,2022年各地市政府性基金收入对地方财力的贡献度较上年均有所下降。具体来看,2022年运城市该比率为56.76%,较上年下降54.02个百分点,政府性基金预算收入对地方财力贡献过半;排名第二的太原市当年该指标继续回落30.48个百分点至31.78%,其他地市该比率均不超过30%,其中大同、朔州和吕梁三市2022年政府性基金收入对地方财力贡献最弱,该指标分别为17.60%、17.40%和13.31%。

三、山西省及下辖各市债务状况分析

(一)山西省政府债务状况分析

山西省政府债务以地方政府债券为主,且主要集中在下辖地市。随着市政设施、交通基础设施、社会事业、农林水及生态建设和保障性住房的不断投入,债务余额逐年增长,但债务规模和债务率在全国仍处于较低水平,债务风险总体可控。

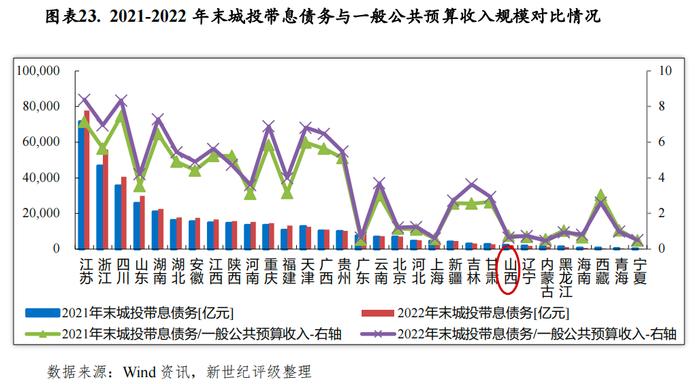

政府债务方面,经国务院批准和财政部核定,2022年山西省政府债务限额为6506.04亿元,截至当年末全省政府债务余额为6285.79亿元[11],同比增长16.11%,低于限额220.25亿元。从债务类型看,一般债务2984.24亿元,专项债务3301.55亿元;从政府层级看,省本级债务余额1330.20亿元,各市债务余额4955.59亿元;从资金投向看,山西省政府债务主要投向市政设施、交通基础设施、社会事业、农林水及生态建设和保障性住房,2022年上述领域资金投入分别为1717.92亿元、1109.18亿元、1101.34亿元、689.29亿元和627.07亿元,五项合计占全省政府债务的83.44%[12]。根据财政部最新通报(截至2021年底),山西省政府债务率为78.9%,低于全国地方政府债务率,政府债务风险总体可控。

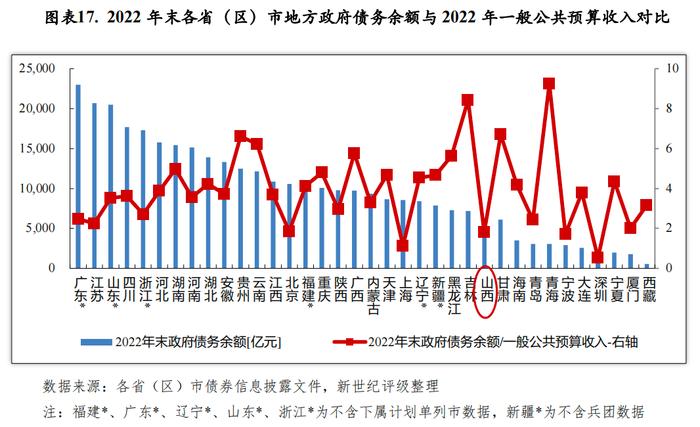

以地方政府债务余额与一般公共预算收入规模相对比,2022年末山西省地方政府债务余额是其当年一般公共预算收入的1.82倍,位列全国36个省(区、直辖市、计划单列市)该指标升序排列第4位。2022年末山西省一般债务余额是当年一般公共预算收入的0.86倍,专项债务余额是当年政府性基金收入的5.25倍,其中政府性基金预算收入规模低于当年专项债务余额2672.58亿元。

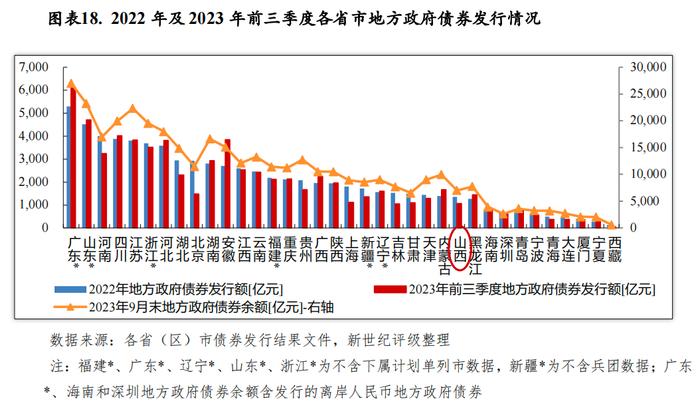

2022年山西省发行了地方政府债券1349亿元,其中新增债券927亿元,再融资债券422亿元;从债券品种看,一般债券452亿元,专项债券896亿元。截至2022年末,山西省地方政府债务中政府债券为6258.50亿元,占当年末全省政府债务余额的99.56%。2023年前三季度,山西省发行地方政府债券1065亿元,其中新增债券791亿元,再融资债券274亿元;从债券品种看,一般债券435亿元、专项债券630亿元,2023年9月末山西省地方政府债券余额为7023.03亿元。

(二)下辖各市债务状况分析

2022年山西省下辖各市债务规模仍持续扩张,且各市债务额度均全部使用完毕,其中太原市政府债务规模最大,其次为晋中、大同和临汾;从债务负担来看,阳泉市和运城市债务负担相对较重。

根据各地政府公开数据,山西省下辖市政府债务规模呈梯度分布。具体来看,太原市2022年末政府债务余额983.15亿元,规模最大;晋中市、大同市和临汾市政府债务规模在500亿元左右,处于第二梯队;其次的吕梁、忻州、长治和运城债务规模处于360-460亿元区间,剩余城市均处于310亿元以下规模,其中末位的朔州市债务余额为245.65亿元。

从债务分布看,太原市和大同市政府债务主要集中于市本级,2022年末市本级债务占比分别为85.50%[13]和77.02%,长治市本级债务占比也较高,为59.29%[14];吕梁市、临汾市和晋中市本级债务占比较低,分别为29.82%、28.30%和27.27%,其他地市本级债务占比在30%-49%区间。以2022年末政府债务余额与当年一般公共预算收入的比率进行比较,阳泉市政府债务与当年一般公共预算收入的比率最高,为3.55;其次为运城市,该比例为3.20;忻州、晋中、大同、临汾和太原该比例在2.20-2.80区间;其他地市该比例低于1.60。从全市政府债务变动来看,2022年山西各市政府债务仍保持不同程度增长,其中晋城市和运城市增速居前两位,分别为27.42%和24.15%;其后的长治市和太原市债务增长也较快,增速为23%左右;剩余城市增速均处于10%-20%区间。从政府债务限额管理来看,2022年末山西省各地市政府债务额度均已使用完毕且未超过限额。

分一般债务和专项债务来看,除晋城市、长治市、吕梁市、太原市和朔州市外,其他地市一般公共预算收入均不能完全覆盖一般债务,其中阳泉市、大同市和临汾市一般债务余额与一般公共预算收入的比率相对较高,分别为1.69、1.55和1.49,余下的运城市、晋中市和忻州市该比率在1.3-1.4区间。2022年除吕梁市外,山西下辖其他地市政府性基金预算收入均大幅萎缩,2022年各市政府性基金预算收入对专项债务的覆盖均较上年趋弱。具体来看,2022年末阳泉市专项债务余额与政府性基金收入的比率为10.14,政府性基金预算收入对专项债务的覆盖最低,忻州市、大同市和晋中市分别为7.53、6.62和5.52,而长治市和运城市该比率相对较低,分别为3.16和3.18,其他地市该比率在3.28-4.81之间。

山西省城投债发行规模位于全国下游,存续城投债集中于太原市和省本级平台,二者存续城投债余额合计占比68.3%,其他地级市平台发债并不活跃。从已发债城投企业带息债务看,2022年末太原市、省本级、晋城市、运城市和临汾市城投企业带息债务规模相对较大,其中太原和运城债务负担较重。

山西省公开发债城投企业不多,城投债发行规模总体位于全国下游。截至2023年9月末山西省城投债存续数量134支,存续余额1071.25亿元,位列全国各省市降序第21位。其中2022年及2023年前三季度,全省城投债发行额分别为353.20亿元和281.60亿元,在全国各省市发行规模降序排列中分别为20位和21位。

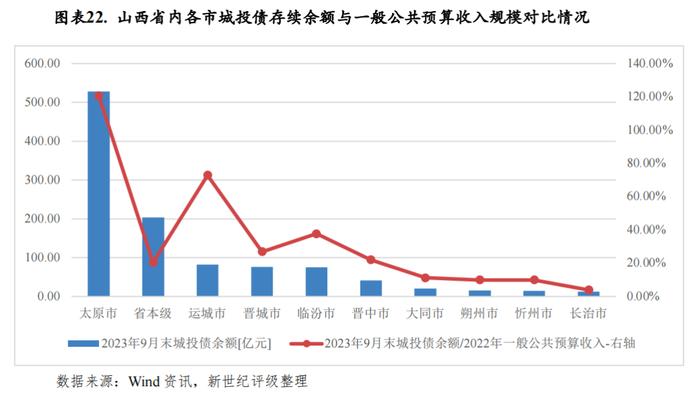

从存续期城投债的地区分布情况来看,太原市存续期的城投债余额规模最大,山西省省本级次之,运城市和晋城市分别位居第三和第四。2023年9月末以上四个区域平台城投债余额分别为527.62亿元、204亿元、82.58亿元和76.10亿元,合计占全省存量城投债的83.11%,其他地市城投债存量规模不大,其中吕梁市和阳泉市同期末没有存续公开发行城投债,位居五六位的临汾市和晋中市,同期末余额分别为41.30亿元和21亿元,剩余地市均不足20亿元。

从城投债偿付压力看,以存续期内城投债余额与一般公共预算收入规模相对比,太原市城投债偿付压力较大,山西省本级及其他地市偿债压力尚可。2023年9月末太原市城投债存续余额与其2022年一般公共预算收入的比率为1.21,省本级及其他地市该比率均小于1,其中朔州市、忻州市和长治市该比率低于0.1,城投债偿付压力最轻,运城市和临汾市该比率分别为0.73和0.38,相对较高,其他地市处于0.10-0.27之间。

从城投企业带息债务规模来看,根据Wind统计数据,截至2023年9月末山西省城投存续企业2022年末带息债务规模为2276.24亿元,居全国各省市降序排列第24名,其中存量城投债占比为47.06%;城投企业带息债务余额与2022年一般公共预算收入之比为0.66倍,位列全国第27名,带息债务规模相对较小,带息债务负担尚可。

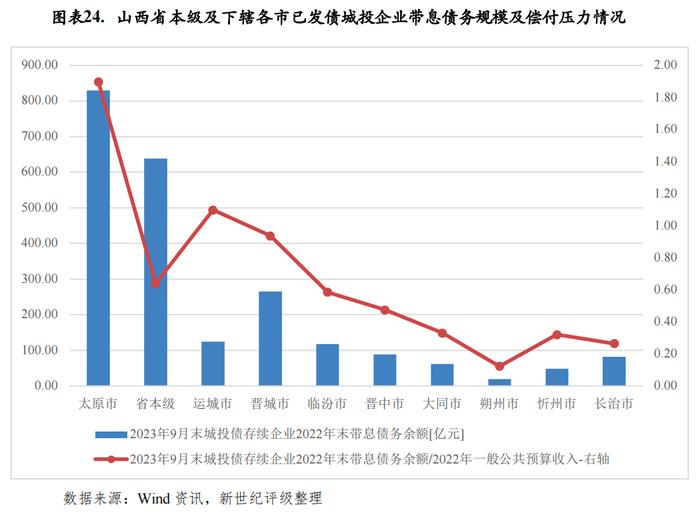

山西省城投企业的带息债务主要集中于太原市和省级平台,2022年末太原市和省本级城投企业带息债务余额分别为830.09亿元和638.95亿元,占同期末全省城投企业带息债务的比重为36.47%和28.07%,晋城市、运城市和临汾市分别以265.02亿元、124.36亿元和117.39亿元的规模分列第三至五位,占比分别为11.64%、5.46%和5.16%,其他地市有息债务规模均不足100亿元,占比均在4%以下。以2023年9月末已发债城投企业2022年末带息债务余额与一般公共预算收入规模相比,太原市和运城市债务负担较重,该比率分别为1.90和1.10;其他地市城投企业带息债务负担相对较轻,该比率均低于1。

[1]矿产资源储量数据按照《固体矿产资源储量分类》(GB/T17766-2020)、《油气矿产资源储量分类》(GB/T19492-2020)进行统计。

[2]煤炭和煤电一体化、煤电和新能源一体化、煤炭和煤化工一体化、煤炭产业和数字技术一体化、煤炭产业和降碳技术一体化。

[3]数据来自《关于山西省2022年全省和省本级预算执行情况与2023年全省和省本级预算草案的报告》及山西省政府债评级报告,下同。

[4]山西省2022年预算执行过程中,受全省经济持续稳定恢复、煤炭等大宗商品价格高位运行等因素叠加影响,部分市县陆续调整了收支预算,此处比较预算值为调整后,下同。

[5]税收收入占一般公共预算收入的比重。

[6]数据来自《山西省2023年1-9月份一般公共预算收支情况》。

[7]数据来自《关于山西省2022年全省和省本级预算执行情况与2023年全省和省本级预算草案的报告》。

[8]按照可持续发展的能力和资源状况,资源型城市划分为成长型、成熟型、衰退型和再生型。

[9]大同市2023年前三季度经济数据未公开披露,故2023年前三季度数据比较不含大同市。

[10]该部分内容中一般公共预算收入增速以当年及上年一般公共预算收入绝对数计算而得,政府性基金收入增速同。

[11]数据来自《关于2022年全省和省本级预算执行情况与2023年全省和省本级预算草案的报告》。

[12]数据来自《2023年山西省政府一般债券信用评级报告》。

[13]太原市本级政府债务包括太原经济技术开发区数据。

[14]长治市本级政府债务包括长治经济技术开发区和长治国家高新技术产业开发区数据。

作者:新世纪评级公共融资部