【6666份留言红包】“我想把定投停了…...”

每到行情低迷的时候,就会有很多人想要放弃定投。

本来做定投是冲着赚钱去的,然而不断亏损的账户,唤起了人们厌恶损失的本性。

没有人喜欢亏损。

他们面前有两个选择——

①不再扣款,至少确保还没定投的钱不会损失;

②继续扣款,或亏或赚,不确定。

联想到已经出现的浮亏、正在下跌的市场、难以预料的前景,大多数人自然悲观地认为“买得越多,亏得越多”。

放弃定投显然是个更容易做出的决定。

但在投资的世界里,容易做出的决定经常是错的。

定投过一轮牛熊的“过来人”可能都有体会:

如果不经历那些亏损的煎熬,如果不能在市场低迷时逆风而行,定投很难成功。

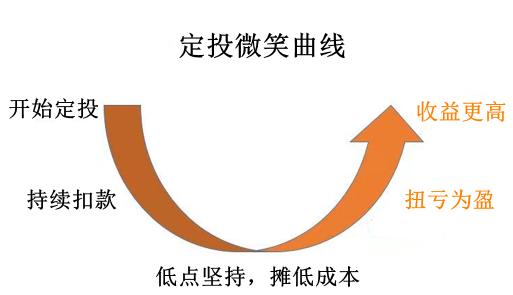

先跌后涨的微笑曲线,是定投最喜欢的市场形态。

图片仅供示例,不作任何投资参考或建议

如果缺失了下跌的“半边脸”,微笑曲线就不完整,定投的收益或也会打折扣。

举个栗子。

从2015年6月5日历史高点4037点开始,到2021年末,创业板指数走出了一个标准的微笑曲线(据Wind数据)。

假设我们做了两份定投:

①完整微笑曲线定投:2015年6月5日到2021年末,每月第一个交易日定投1000元;

②放弃微笑曲线的左半边,从创业板指数的低点开始定投(2019年1月3日),也是每月第一个交易日定投1000元。

第一份定投,会经历较长时间的亏损,第二份定投,则几乎一路上涨。

两者的最终效果会是如何呢?

来,对比一下:

数据来源:Wind、小基快跑

定投区间为2015.6.5至2021.12.31,创业板指定投复合年平均收益率为7.93%,同期创业板指数涨幅为-6.21%;定投区间为2019.1.3至2021.12.31,创业板指定投复合年平均收益率为15.98%,同期创业板指数涨幅为165.7%。

注:将创业板指数模拟为基金,期初净值为1,每个交易日用收盘点位模拟出的当日净值。

X日净值=(指数X日收盘点位/指数成立日收盘点位)*1。定投收益率=[(sum(每期定投金额/扣款日收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1;以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。上述采用指数的历史数据对定投业务进行模拟的结果不代表定投业务的真实收益,亦不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

完整微笑曲线的定投收益率超过了从最低点开始定投,绝对收益金额上的差异更是明显。

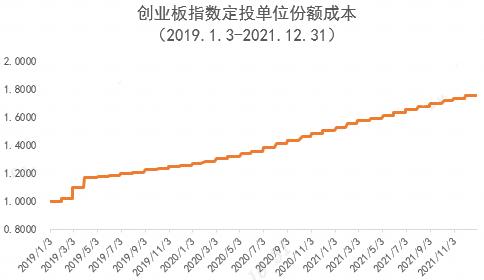

收益率上的差异,体现在单位份额成本上。

完整微笑曲线的定投单位份额成本:

注:将创业板指数模拟为基金,期初净值为1,每个交易日用收盘点位模拟出的当日净值。

X日净值=(指数X日收盘点位/指数成立日收盘点位)*1。

以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。上述采用指数的历史数据对定投业务进行模拟的结果不代表定投业务的真实收益,亦不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

右半边(最低点开始)定投的定投单位份额成本:

注:将创业板指数模拟为基金,期初净值为1,每个交易日用收盘点位模拟出的当日净值。

X日净值=(指数X日收盘点位/指数成立日收盘点位)*1。

以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。上述采用指数的历史数据对定投业务进行模拟的结果不代表定投业务的真实收益,亦不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

而更重要的是,完整微笑曲线定投多扣款了近42次,这些多出的基金份额,进一步放大了收益上的差距。

定投不惧市场下跌,定投长时间不赚钱甚至亏钱,更有可能以较低的成本,买到更多的份额,收益有望更高。

在定投账户亏损时停止基金定投,或许恰恰就错过了低位加码的机会。

这是一道简单的数学题。

但是克服厌恶亏损的人性很难,逆势而行的勇气更不是人人都有。

我们写此文的目的,是希望大家理性看待市场涨跌,理解微笑曲线的原理,不要因为短期亏损而盲目停止定投,最后功亏一篑。

我们知道,吐槽市场,会有更多人买账;放弃定投,会有更多人响应。

但我们更知道,股市是有周期性的,定投就是要在一片狼藉时入席,在萧瑟的局面中保持耐心,在如火如荼之际离开…

当下,或许可以少一点净值损失的焦虑,多一些定投份额不断累积、成本被不断摊低的淡定。

红包到

弱市时你会坚持定投吗?

原因何在?

即日起至2023年12月9日17点

文末留言

小通将随机抽取6666名粉丝

送出随机红包一份

最高100元!

红包将在活动结束后的三个交易日内,发放到获奖者的微信账户中,请及时领取。红包是随机发放,跟是否进入“精选留言”无关。本活动最终解释权归融通基金管理有限公司所有,有疑问可通过微信服务号“融通基金”或拨打客服热线400-883-8088了解。

谨慎投资。指数过去走势不代表未来表现。

本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

公开募集证券投资基金风险揭示书

尊敬的投资者:

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,融通基金管理有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。融通基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

分享、赞、在看,有机会拿大红包