带钢相关产品系列分析—带钢与焊管、热轧板卷

【导语】作为带钢的主要下游与替代品,焊管和热轧板卷的价格一直与带钢价格呈现较强相关性,然进入2023年后,受需求变化、行情弱势、竞争激烈等因素影响,管带、板带相关系数有所下降。展望未来,预计管带、板带价格相关性将进一步分化。

带钢与相关品焊管、热轧板卷相关性偏强

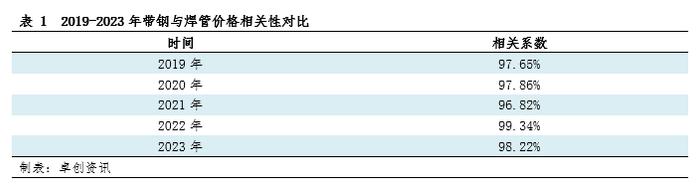

据卓创资讯监测,2019-2023年带钢和焊管的价格相关系数均在95%之上,呈现高度相关关系。主要原因在于,一是焊管是带钢的主要下游产品,据卓创资讯测算,2023年焊管消费占比达43.48%;二是带钢是焊管的主要原材料,焊管多以短流程加工为主,原料带钢在焊管生产成本中所占比例可达90%至95%,因此带钢价格对焊管价格具有指导性作用,两者关联性较高。

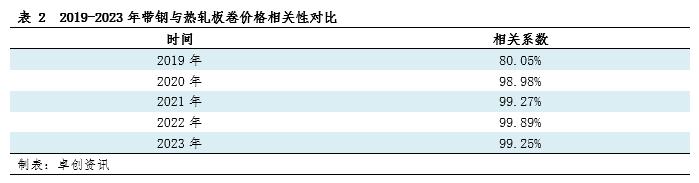

带钢与热轧板卷同样具有较强的相关性,2019-2023年相关系数均在80%以上。主要原因在于,从产品特性和应用领域的角度来看,带钢和热轧板卷都属于板材范畴,原材料均来自钢坯,且两者的下游应用领域存在一定程度的重叠,热轧板卷可以通过纵剪等加工工艺转化为带钢,在部分规格上对带钢具有一定的替代性,目前热轧板卷对带钢的替代率约为15-20%。

2019-2022年,带钢与焊管、热轧板卷相关系数均处于较高水平、且不断提升,但2023年带钢与焊管、热轧板卷的相关系数发生了明显变化。

2023年带钢与相关品焊管、热轧板卷相关系数有所下降

2023年,管带相关性有所减弱,相关系数降至98.22%,较2022年同比下降1.12%。

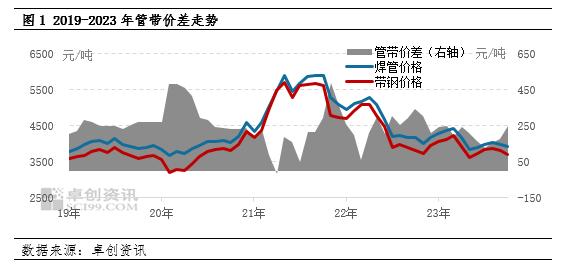

产生这一变化的主要原因在于,管带两者在产业链中所处位置的差异,导致终端需求结构变化对两者价格产生的冲击不同。从产业链所处位置来看,带钢属于中间加工品,其主要下游产品为焊管、镀锌带钢、冷弯型钢、冷轧带钢等;焊管属于偏终端产品,其主要消费行业为房地产、基建、钢结构等。焊管价格对终端需求变化更为敏感,价格受冲击程度大于原料带钢。在终端需求结构的变化上,尽管基建、钢结构等行业表现均好于预期,在一定程度上弱化了地产需求偏弱带来价格利空作用,但作为焊管的主要应用领域,房地产行业的变化无疑对焊管需求产生了较大影响。具体来看,2023年1-9月份房地产新开工面积同比下滑23.9%,房地产新开工面积水平已经低于2008年水平。受终端需求萎缩制约,焊管价格受冲击程度大于原料带钢,因此两个品目的相关系数减弱。

2023年,板带相关性亦出现下降,降至99.25%,较2022年同比下降0.64个百分点。

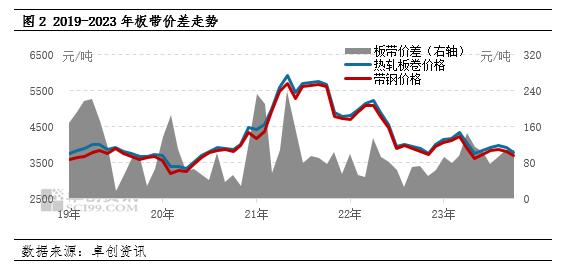

分析来看,2023年热轧板卷需求相对坚挺,价格抗跌性优于带钢。2023年,国内外经济增速放缓,受房地产行业需求转弱影响,带钢市场需求维持疲软,而热轧板卷在冷轧、机械和钢结构等领域的消费表现较为乐观。据卓创资讯测算,2023年中国热轧板卷下游消费量26936万吨,较2022年增加1975.30万吨,增幅达7.91%,;2023年国内带钢消费量为8115.67万吨,较2022年减少410.36万吨,降幅达4.81%。

预计未来带钢与相关品焊管、热轧板卷相关系数有所分化

总体来看,预计未来焊管价格与带钢价格相关性将有所减弱,而热轧板卷价格与带钢价格相关性或增加。

目前焊管依旧是带钢最主要的下游产品,据卓创资讯测算,2023年焊管消费占比可达43.48%,同样地在短流程焊管生产中,带钢仍是其主要的上游原料,因此,未来管带相关性仍将保持在较高水平。但受房地产行业降温、以及热轧板卷对带钢替代性进一步走高影响,预计未来管带相关性将有所下滑。

而后期板带价格相关性或增加,这主要是因为,随着热轧板卷产能不断增加、供应维持稳定增量,热轧板卷市场供需矛盾预计增加,钢企或倾向于以价换量,进一步挤压带钢市场,导致板带价差收窄,叠加带钢产能以退出和置换为主,市场上带钢货源量或将减少,价格优势或转弱,热轧板卷对带钢的替代性或将逐步增强。据卓创资讯统计,2024年热轧板卷预计有4条轧线、1470万吨产能投产,产量预计为29760万吨,较2023年同比提升2.38%,而2024年随着泰钢150万吨带钢产能预计退出,国内带钢年度总产能或降至13279万吨,产量预计为8254万吨,较2023年同比下降1.08%。热轧板卷或进一步挤压带钢市场,板带竞争加剧,两者价格相关性或进一步增加。