阳和启蛰:2023-2024年废钢铁重点区域年度报告—东北

【导语】东北地区作为发展战略性新兴产业以及结构性产业升级的重要区域,铁矿石产量约占全国17.1%,未来,致力于适应全球能源供应格局的新的变化趋势,东北地区具有强大的生产能力。而着眼于钢铁行业而言,辽宁省突出金属冶炼、钢铁加工以及智能化制造;吉林省突出汽车制造为核心的产业升级,钢铁行业发展成为区域市场重工业发展的重要组成部分。

近年来,加速淘汰落后产能以及推进降耗减排的大背景下,优化产业布局,尤其是双碳政策大背景下,废钢铁产业发展规模化、集中化转变在一定程度上促进了区域钢铁工业的发展。但行业供需矛盾存在,使得废钢铁产业区域发展阶段性存在压力,回顾以及展望东北废钢铁市场,宏观环境、供需现状仍是驱动价格的重要因素。

一、2022-2023年废钢铁产品价格趋势分析——季节性特点明显,价格重心同比下移

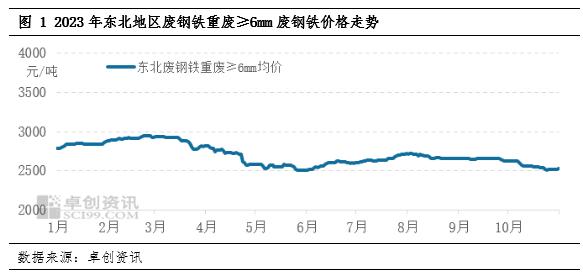

2023年东北地区废钢铁价格呈现M字形走势,截止到12月4日,东北6厚重废均价为2647.78元/吨,较去年同期降幅2.78%。年内高点出现在2月份,为2944.5元/吨,低点出现在5月份,为2503.33元/吨,高低点价差为441.17元/吨。分析原因来看,2023年1-2月份受农历春节影响,叠加北方地区降温、降雪天气影响,钢企以及大型基地存在少量冬储备库意愿,叠加采购、加工以及回收成本增加,支撑阶段性价格维持高位水平。春节后市场陆续复工复产,电弧炉钢企复产后原料需求环比增强,叠加政策端利好消息陆续释放,刺激下游成材走势拉涨,强预期利好现实走势。同时,东北区域主导长流程钢企生产节奏调整后采购积极性明显增强,短流程钢企春节后复产复工,经过节间库存消化,节后采购积极。3-6月份,旺季效应被市场前期复工有所消耗,叠加宏观消息面负反馈增强,市场出现阶段性下行趋势。而在6-8月份,市场价格整体拉涨过程中不可或缺的因素是区域内供应动力的同比下滑,受制造业、拆迁等产出行业开工同比下滑影响,废钢铁产出量整体收紧,而伴随着区域外市场的资源竞争,本地价格维持相对高位水平。8-12月份,虽市场利好消息频出,但成材现货整体交投不及预期水平,部分出口依存度较高产品原料需求阶段性修复,但普材生产企业开工率提升上限受阻,电弧炉开工率创新低。因此8月份至今废钢铁价格整体下行,阶段性拉涨回调修复。

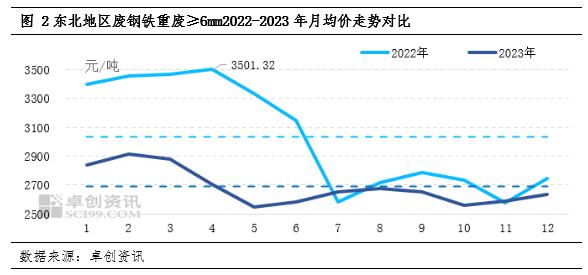

中长期趋势来看,2022年东北6厚重废均价运行在3032元/吨,2023年均价运行在2689.72元/吨,同比重心出现明显下移。分析原因来看,2023年成材端利好支撑有限,区域内主导钢企需求同比下滑明显,使得价格承压下行。而资源端的相对紧俏,也对区域价格下行空间形成制约。

二、废钢铁产品供应格局变化分析——资源产出维持低位对区域价格形成托底作用,基地蓄水池作用同比减弱

据卓创资讯调研,结合区域供需模型测算,2023年东北地区废钢铁预计全年总供应量为1657.76万吨,较去年同比减少11.71%,辽宁、吉林、黑龙江地区废钢铁总供应量预计将达到961.62万吨、340.28万吨以及355.86万吨。

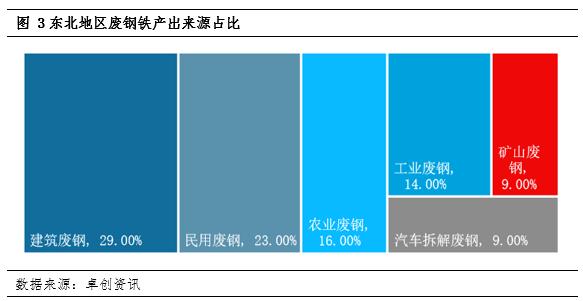

从资源产出来源来看,2023年东北地区前端产出仍以建筑废钢、民用废钢、农业废钢和工业废钢为主,占比分别为29%、23%、16%和14%,其次是矿山废钢以及汽车拆解废钢,占比均为9%左右。2023年建筑废钢以及工业废钢产出量降幅较为明显,主因一季度春节假期影响,2月上旬工人返乡,建筑以及拆迁等行业陆续停工,以出口为主的铸造等制造业开工率也出现明显下滑,1季度产废量降幅明显。而进入二季度,虽市场陆续复产复工,但拆迁企业毛利润收紧,加工周期以及钢企端价格不及预期水平,使得开工意愿较为有限;汽车制造企业来看,新能源汽车销量有所向好,但区域内仍是以传统汽车制造为主,汽车产废料型产量未出现明显改观。

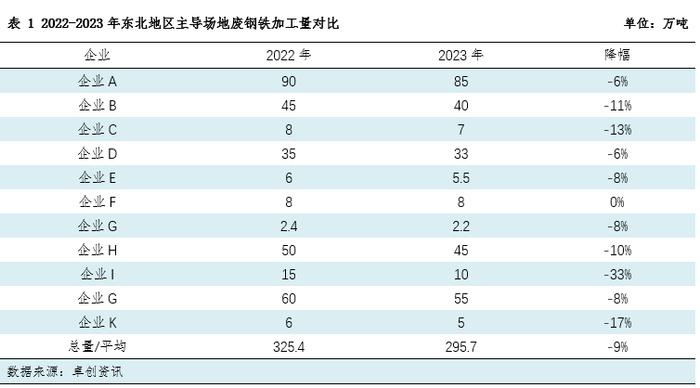

而基于毛料产出不及预期,叠加基地吨钢加工毛利收紧现状,加工场地蓄水池作用同比减弱。据卓创资讯调研,2023年吨钢加工利润下滑明显,重废以及中废作为传统料型,废钢加工吨钢净利润维持在10-40元/吨,钢筋压块以及钢筋切头加工毛利润在20-40元/吨,铁屑压饼以及破碎料毛利润维持在30-40元/吨,加工毛利润较去年同比下滑30%左右。分析原因来看,一方面,毛料资源产出紧张,尤其是高温多雨以及降雪天气运输以及人工成本增加,吨废钢原料成本高企。同时,区域市场阶段性出现资源竞争情况,1-3月份资源竞争尤为明显。另一方面,钢企端成材现货交投阶段性向好,但多数时间仍不及预期水平,钢企用废增产意愿有限。部分钢企根据炉况等特殊因素影响,对于特殊料型需求表现不持续,重废等传统料型加工套利空间有限。同时,废钢铁区域价格变动幅度收窄,部分囤货商家盈利空间下滑。据卓创资讯调研东北地区11家废钢铁加工基地,2023年周度平均库存总量较2022年同期减少4%左右,年度废钢铁加工量下降9个百分点,场地蓄水池作用减弱。

基于产出端动力减弱以及加工环节生产意愿下滑影响,钢企端废钢铁到货量明显减少。据卓创资讯调研东北地区20家主导钢企,2023年废钢铁总到货量为560.92万吨,较2022年到货量643.77万吨降幅为12.87%,在调研钢企废钢铁库存点数据同比下滑25.32个百分点。

三、废钢铁产品需求格局变化分析——钢企吨钢利润维持低位水平,废钢吨钢效益收紧

据卓创资讯调研,结合区域供需模型测算,2023年东北地区废钢铁预计全年总消耗量为1536.13万吨,较去年同比减少9.65%,辽宁、吉林、黑龙江地区废钢铁总需求量预计将达到1200万吨、184.18万吨以及151.95万吨。据卓创资讯调研数据显示,2023年东北地区主导钢企废钢铁消耗量为551.61万吨,较2022年废钢铁消耗量632.81万吨降幅12.83%。废钢铁需求端动力下滑因素来自于多方面,废钢铁资源相对紧张;成材现货交投不及预期背景下的钢企端生产意愿有限以及吨钢效益维持低位是2023年东北地区废钢铁消耗量减少的主要原因。

首先,2023年东北区域废钢铁资源相对偏紧。据卓创资讯调研,结合模型测算,2023年东北地区废钢铁供需紧平衡,由于本年度内主导钢企采购以及消耗意愿有限,供应少量过剩,但考虑到8厚以及10厚以上资源,钢筋切头/破碎料等存在长期流出到河北以及内蒙古地区情况,本地资源不及市场消耗,区域内流通资源不能满足本地钢企需求。

其次,钢企端生产意愿有限。据卓创资讯调研,2023年东北地区钢企吨钢利润处于收紧状态,长短流程钢企废钢比以及开工率同比下滑明显。长流程废钢比来看,据卓创资讯调研监测,2023年东北地区在调研长流程钢企转炉废钢比均值8.2%,较2022年同期均值9.6%下降1.4个百分点。电弧炉开工率来看,根据卓创资讯调研数据,2023年东北地区在调研电弧炉钢企开工率周均值为22.31%,较2022年同期22.65%,下降0.34个百分点。2023年电弧炉开工区域内维持单班生产,11月底至今,随着成材走势拉涨,辽宁部分电弧炉钢企平电以及谷电利润修复,个别电弧炉钢企生产节奏从8小时调整至10小时。

再次,2023年东北地区废钢铁吨钢利润较为可观,但受综合利润收紧影响,废钢铁消耗量增量受阻。

根据卓创资讯东北地区废钢铁吨钢利润模型测算,2023年东北地区废钢铁到螺纹钢吨钢贡献值表现尚可,平均吨钢贡献在162元,贡献值高点出现在11月份,为269.38元/吨,低点出现在8月份,为35.41元/吨.单独从废钢铁吨钢贡献来看,2023年平均水平与2022年变化不大,可见炼钢用废钢利润表现尚可。

再从废钢与铁水的性价比分析来看,根据卓创资讯东北地区分析模型,考虑到废钢增产效果,结合钢坯、铁水以及废钢价格,2023年1-5月份,以及8-12月份,废钢炼钢性价比优于铁水,主因矿石以及焦炭成本高企,铁水成本全年处于偏高位水平,6-7月份区域废钢铁价格拉涨使得废钢铁性价比有所收窄。

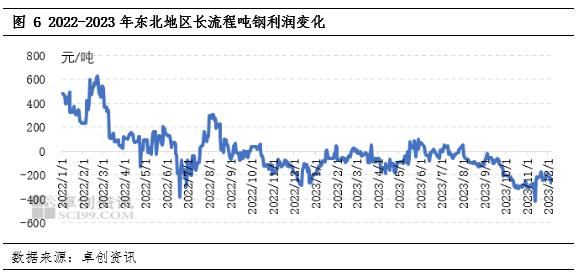

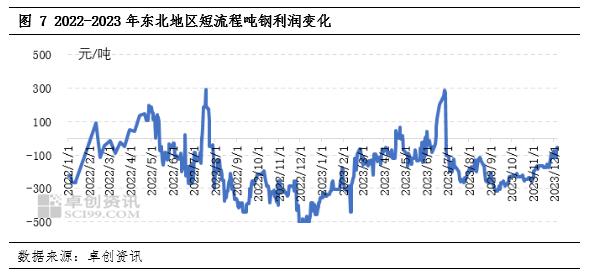

虽然2023年东北地区废钢铁吨钢贡献以及性价比表现较为可观,但综合利润下滑,制约废钢铁需求增长。根据卓创资讯长短流程吨钢利润模型测算,2023年东北地区长流程钢企到螺纹钢吨钢平均利润在-91.59元,较2022年同期吨钢69.87元减少161.46元,降幅为231%。分析原因来看,一方面,成材端现货交投不及预期,虽宏观利好消息对市场存支撑,但区域性成材库存消化受阻,叠加下半年出口订单收缩,成材走势偏弱整理使得钢企吨钢利润收紧。另一方面,2023年区域内废钢铁产出同比降幅明显,尤其是工业以及拆迁废钢产出,叠加加工企业开工率处低位水平,原料紧张背景下制约价格下行空间。而矿石以及焦炭供应面整体增量有限,整体偏紧,价格维持高位水平。原料价格高企,长流程吨钢利润收紧。根据东北地区短流程吨钢利润测算,2023年东北地区短流程钢企到线材吨钢平均利润在-166.79元,较2022年同期吨钢-211.97元扩大45.17元,虽短流程吨钢利润同比修复,但仍长期处于亏损状态。市场资源竞争背景下的原料价格高位支撑,以及下游产品需求端相对有限,是短流程钢企长期亏损的主要原因。

四、东北废钢铁市场货源流向特点——地域化价差驱动

东北地区废钢铁资源区域流通存在稳定性以及特殊性两大特点。一方面,区域间稳定性表现在,东北地区部分产区资源固定流向。据卓创资讯模型测算,2023年吉林以及黑龙江省废钢铁净过剩分别为156.1万吨和203.91万吨,辽宁地区预计供不应求量在238.38万吨左右。受地理因素影响以及成交习惯因素影响,吉林和黑龙江地区资源固定流向辽宁地区。分析原因来看,首选,区域性价差使得部分料型存在较为可观的套利空间。以6厚重废价格为例,2023年均价来看,辽宁与吉林以及黑龙江地区价差分别为150元/吨和220元/吨,两地区6厚重废运输成本在70元/吨和110元/吨左右,个别钢筋切头以及破碎料资源运输成本相对减少。其次,区域间加工企业长期合作以及交易习惯因素影响。据卓创资讯了解,黑龙江以及吉林地区部分场地与辽宁部分钢企以及合同户场地存在长期合作关系,且存在资源调度习惯。另一方面,区域间特殊情况下的不稳定性资源流通。以长春地区为例,除了固定流向本地高价钢企以及辽宁地区以外,受区域套利空间影响,部分优质资源流向唐山高价钢企,区域间运输成本在130元/吨左右,破碎料以及钢筋切头资源流向内蒙古高价钢企,区域间运输成本在80元/吨左右,本地钢企高价采购情况下本地周转费用在30-50元/吨。

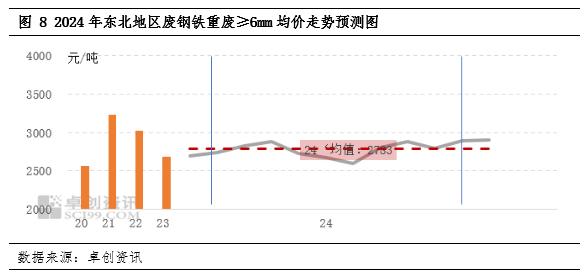

五、2024年东北废钢铁市场展望——阳和启蛰,价格重心同比预期上移

展望2024年废钢市场,主要从三个角度,宏观环境预期,市场供应变化以及市场需求变化。

宏观环境预期方面,2024年宏观政策表现或为延续扩消费、稳经济的主旨思路。产业政策延续对制造业支持预期。房地产金融政策使用期限延期至2024年底,旨在引导金融机构继续对房地产企业存量融资合理展开,以及加大保交楼金融支持,房地产政策方面或支持刚性和改善性住房需求。财政政策方面,或维持宽松的货币和信贷政策,保持流动性合理充裕,进一步降低融资成本,推动贷款均衡投放、平滑波动。2023年10月,中央提出“七要”战略定位,传递出对东北地区未来发展的高度关注和重视,制造业方面以科技创新推动产业创新,改造提升传统制造业,培育战略性新兴产业和未来产业,增强发展新动能。在资金面流动性利好以及制造业预期向好的背景下,叠加2023年释放政策在2024年不断落地。预计东北地区2024年房地产以及制造业等下游产业需求或有进一步提升空间,政策端利好下游产品的背景下,原料市场或将存在进一步需求提振预期。

市场供应变化来看,在社会经济发展中,东北地区钢铁积蓄量逐渐增加,而不断增加的基数背景下,废钢铁供应能力仍有提升空间。从产废端来看,2024年区域内房地产延续政策支持,预计会实现稳健着陆预期。受政策面对于制造业的支持预期,2024年区域内新旧动能转换背景下,多项重大项目改造升级,城市轨道建设以及老旧小区改造等项目预期推进,基础设施建设项目以及制造业双向推进,制造业以及基建项目产废或存在相对明显的提升空间。

市场需求变化,2024年宏观环境利好预期背景下,东北区域市场聚焦深化结构调整,推动产业发展,尤其是制造业重大基数装备推广应用,利好区域内钢铁产业链条发展。下游钢材产品需求向好预期,或会进一步带动原料供需结构变化,拓宽价格上行空间。2024年废钢铁市场仍需关注区域内成材与废钢价格区间变化,需求仍是驱动价格走势的主要动力。

整体来看,供需双增的基本面表征叠加宏观政策落地支撑背景下,原料价格存在支撑点。2024年东北地区废钢铁价格或呈现震荡上行趋势,预计年均价维持在2783元/吨,较2023年价格重心小幅上移。