保险公司在产品上打了哪些“小算盘”?

来源:资管云

作者:蔡斯哲

保险产品种类繁多,导致我们平常在选择和对比上容易感觉迷茫。

为什么同类型的保险,保费差异那么大?买价格便宜的,担心保障不足;买贵的,又害怕吃亏。

还有保险产品作为我们风险管理的工具,不同类型的保险产品所对应的风险保障是什么?掌握不同险种的使用场景,能够大大降低我们产品筛选的时间。例如,同样带有储蓄和保障功能的增额终身寿、养老年金险和杠杆型终身寿在家庭现金流管理上,应该怎么选择?

以下从风险定价和产品设计的视角,分析保险产品的“成本结构”与不同险种的应用场景。

一

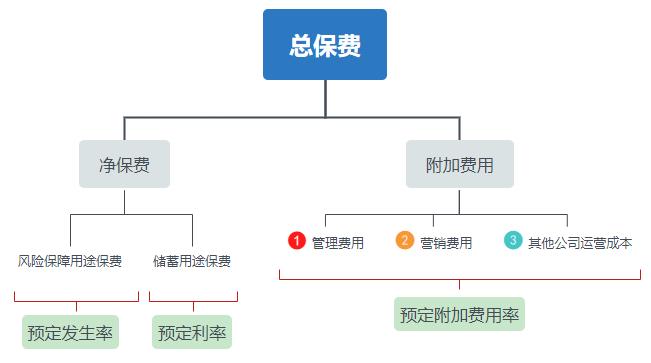

保费怎么算?

保险是一种风险转移的工具,例如,我们可以向保险公司转移由死亡导致收入损失的风险。

40岁的客户甲(投保人)担心自身死亡,导致家庭失去经济支柱,与保险公司(保险人)签署1年(保障期)保险合同(定期人寿保险),向保险公司付费(保费),如果自己(被保险人)死了,保险公司向自己的老婆(受益人)给付身故赔偿金100万元(保额)。

假设40岁男性未来1年后死亡的概率(预定发生率)是1%,等于保险公司每承保100张保单,就有1张保单出险,需要赔付100万元。在不考虑资金的时间价值和公司运营成本下,每张保单的保费定价需要在1万元,保险公司才能收支平衡。

这1万元是一年后出险的对价。当下收取的保费需要考虑客户甲资金的时间价值,补偿客户甲未来一年的利息(预定利率),1万元扣除保险公司给予客户的利息才是当下的保费。

保险公司作为盈利机构,会转嫁一部分公司运营成本给客户甲(预定附加费用率),包含在保费当中。

以上,我们就能得到一个保费精算模型的框架:

二

保险公司咋赚钱?

保费计算离不开以下三个预定费率,我们进一步分析:

l 预定发生率:决定投保人向保险公司所转移的风险有多贵。数字越大,代表风险越大,赔付概率大,保险产品价格(保费)越高。保障内容(保险责任)越多,理论上保险公司理赔的概率也就越大,保险产品价格也越高。不过,也有一种情况是保险责任增加,对定价影响不大。例如,某些保险公司宣传重疾险产品升级,扩大保障疾病种类,但保费却没有大幅增加,很可能是因为新增重疾的预定发生率非常低;

l 预定利率:代表保险公司补偿投保人所交保费的时间价值(利息),保险公司基于收下的保费进行投资,以支付利息。预定利率越高,产生的“利息”也就越高,相应保费越便宜,对保险公司的投资能力要求也越高。为了防止保险公司许诺过高的利息,银保监会就不同险种的预定利率设定了上限。例如,普通型人身险和普通型长期年金为3.5%,分红险为3%;

l 预定附加费用率:代表保险公司运营成本(例如,客服、销售人员的工资/佣金、广告成本等)转嫁到投保人的比例。为了防止保险公司将过多的运营成本转嫁给用户,以谋取更高的利润,银保监会就不同险种的预定费用率设定了上限。例如,平均附加费用率上限,分期缴费之下,年金保险是18%,寿险是35%。因为没有规定费用率下限,某些公司选择自己承担大部分运营成本,降低预定附加费用率以降低保费,打价格战,抢占市场。

保险公司的利润则来自于预定费率和实际发生费率之间的差异。

l 如果实际发生率高于/低于预定发生率,则产生死差损/益;

l 如果保险公司的投资收益率高于/低于预定利率,则产生利差益/损;

l 如果实际附加费用率高于/低于预定附加费用率,则产生费差损/益。

国内大部分保险公司的利润来源于利差。唯有少数公司,品牌溢价高,能够赚取来自死差和费差的利润,例如,严格核保后,保单客户身体条件更优质,实际发生率较低,或者实际附加费用率较低,但能够维持较高的预定附加费用率,即便产品保费高于同行,也无碍于保单销售。

三

从风险定价看险种分类

基于定价不同的人身风险,保险演变出不同的产品险种。套用上述的定价逻辑,我们可以更清晰的理解保险不同功能背后的“成本”。

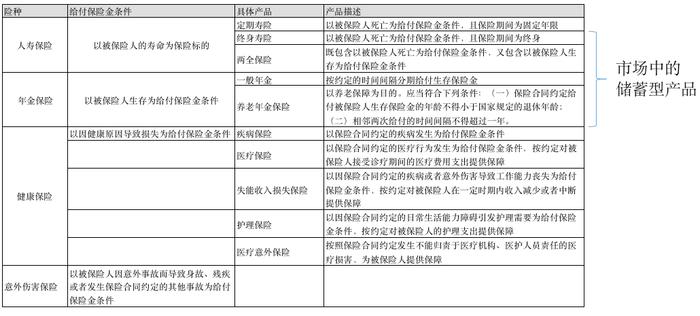

人身保险产品共有四个大类,人寿保险、年金保险、健康保险、意外伤害保险。

人寿保险是防范家庭经济支柱英年早逝的风险。保障固定年限的是定期寿险;保障终身的是终身寿险。在定期寿险的基础上,加上保险期限到期依然生存也能赔付的是两全保险。同等保障条件下,定期寿险保障时间有限,出险概率(预定发生率)最低,保费最低。终身寿险保障终身,两全保险”既保生,又保死“,两者皆是必然出险理赔,保费较高,其中一般以两全保险费率较高,保障时间有限,保费所能扣除的“利息”(预定利率)也更少。

年金保险是防范未来现金流不足的风险,其中最常见的是养老年金,降低因养老金不足而老无所依的风险。简称“长寿风险”。最基础的养老年金是活的越久,领的越多,回报率越高;身故越早,领得越少,回报率越低。正如购买定期寿险,在保障期内身故的,获得相当于几十倍已缴保费的赔偿;反之,保费“消费清零”,合同解除。这种类似与保险公司对赌风险的发生,保费最低。带有“身故返还”,更高确定性(预定发生率高)的养老年金费率则较高。

健康保险则有五类,其中最常见的是重疾保险和医疗保险,前者防范因重大疾病而一夜返贫的风险,后者是防范因医疗费用过高而无钱医治的风险。他们和意外伤害保险一样,保费根据保障范围不同,从而影响“预定发生率”而变化。

四

三大储蓄型保险PK

但凡是保险合同上,约定未来某个时刻退还约定金额的保险产品,都是自带储蓄、由保险公司代为理财的属性。产品设计的本质是保险公司在原有保费(分摊风险事件的成本)基础上,再多收一些费用,然后自行进行投资,获取收益以履行未来固定金额给付约定。因此,同等保障下,带有约定返还的产品费率比纯保障功能的产品费率高。

虽然产品带有储蓄/理财属性,但产品设计本质是保障,我们除了关注收益率,更需要考虑最合适的应用场景。

以市场上最常见的杠杆型终身寿、养老年金险和增额终身寿为例:

l 杠杆型终身寿是保障型投资,用小保费撬动大保额的杠杆工具,保额一般参考自身家庭负债额或者个人未来年收入折现加总(个人身价),以保险理赔款履行自己作为家庭支柱的责任,也有用于身后定向传承;

l 养老年金险则是现金流型投资,更关注未来现金流的确定性,保障最低养老生活品质。他与寿险功能相反,一个是“怕活得太长”,另外一个是“怕死的太早”;

l 增额终身寿则属于资产型投资,灵活度最高,投资理财属性更强,初期现金价值较高,便于临时提取或者申请保单贷款,作为流动性支持,但是保障属性最弱。论身故保障,增额终身寿的初期保额远低于杠杆型终身寿,仅有到中后期,保额增长至大于固定保额的杠杆型终身寿。论未来提取确定性,仅有年金险在合同中约定提取金额和时间。

五

保险是一个“不透明”的等价交换

保险产品的费率通过精算师严格测算,每一个保障背后都有一个价码。不过,我们很少能够梳理清楚逻辑。

有的公司产品定价比较高,宣导“一分价钱一分货”,但背后可能是“预定附加费用率”较高所导致。

有的公司产品价格很便宜,强调性价比,但可能产品责任比较少,或者附加一些“预定发生率”不高的功能,让我们错觉以为保障全面又便宜。

当我们看懂了保险的定价原理,进一步正确认识保险责任和价格之间的关系,也有助于我们去了解不同保险产品的应用场景,避免错误配置。

研修班

推荐