长三角41城科技创业生态指数测评:金融和人才资源分布不均

•澎湃研究所根据公开数据制作“长三角41市科技创业生态指数”,增补长三角城市级创新创业数据。

•统计发现,长三角科技创业指数排名与经济发展水平高度相关且呈“长尾”分布。长三角城市科技创业资源分布不均衡,分布最不平等的资源是金融,其次是人才。

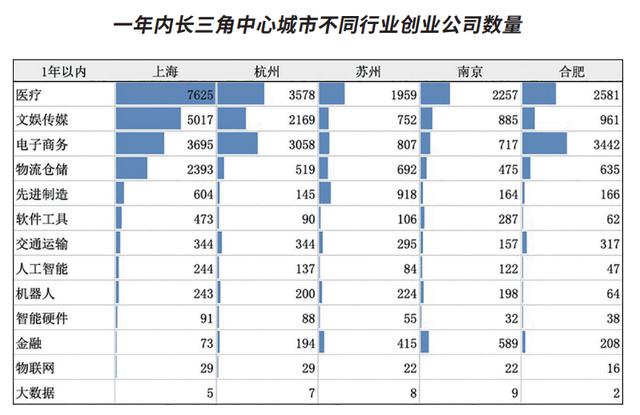

•2023年,金融行业的创业数量锐减,而人工智能、电子商务行业的创业数量相对上升。

近年来,科技创业已成为政策和经济领域的热点话题。从中央到地方,各部门加快发布一系列文件,鼓励孵化器和众创空间等创新载体的建设,发展创业投资。作为中国经济的核心区域之一,长三角地区也是科技创业的重要基地。

根据StartupBlink2023年全球创业生态指数(TheGlobalStartupEcosystemIndex),中国创新生态全球排在第12位。43个中国城市登上全球榜单,个数仅次于美国。

中国创业版图还呈现区域聚集性。中国信息通讯研究院发布的《创业生态指数报告》发现京津冀、长三角和粤港澳地区三大城市群有明显的高地特征。GlobalEntrepreneurialMonitor报告称中国共有24个创新集群,是全世界拥有最多创新集群的国家。其中长三角城市群优势明显,上海-苏州创新集群排名全球第5,南京第11,杭州第14。

为有效增补数据空白,进一步描摹长三角41市的科技创业差异化特色与趋势,澎湃研究所根据公开数据制作“长三角41市科技创业指数”,通过创业表现和创业环境两个方面测量长三角城市群创业生态的综合情况,并提供相应发展建议。

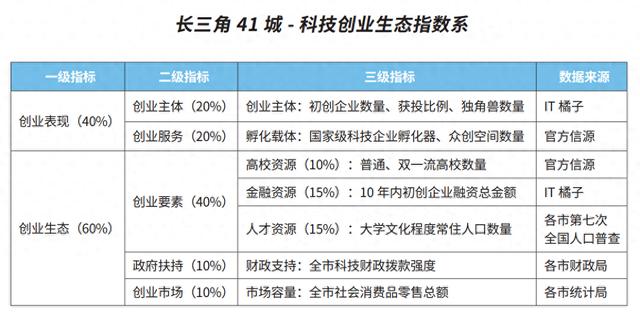

长三角城市科技创业生态指数指标构建

“创业生态圈”是指一个能够支持和促进创业主体获取创业资源、提供完善的创业配套硬件设施和软件服务的群落。这一概念最早由美国麻省理工学院(MIT)在培训和教学中提出。建立在该概念上的创业生态系统理论认为,创业生态圈对创业企业的成长具有不容忽视的作用,而一个完善的生态圈应该包含文化环境、金融资本、政策、市场、人才、高校以及支持系统等。

澎湃研究所研究员参考创业生态系统理论,构建长三角城市科技创业生态指数。该指数从创业表现和创业环境两方面测量长三角城市群创业生态综合情况。其中,创业主体和创业服务构成创业表现,直接测量初创企业和孵化设施的数量和质量。创业要素、政府支持和创业市场构成创新生态,测量科技创业环境的友好程度。不过,虽然经商文化等也是创业生态系统中的重要元素,但是考虑到数据的可用性和可获得性,本文指数没有包含像文化这种需要主观测量的变量。

指数体系中的指标分类、权重及其数据来源如下:

本文图表除特殊说明外均由澎湃研究所研究员谢秋伊制作

基于此指标体系,澎湃研究所研究员收集了长三角地区41个城市的相关数据,计算科技创业生态指数,并整理出了综合排名。

其中,科技初创公司的定义是:成立年限在10年以内、截止到2024年1月仍然正常营业、从事“新经济”行业的企业。“新经济”行业的定义是:围绕国家战略新兴产业,由创业者主导的,具有创新型的商业模式、经营理念,或者技术驱动的产业;主要包括科技、媒体及通信行业、互联网、新一代信息技术、节能环保、生物产业、医疗技术、新能源、新材料、新能源汽车、高端装备制造业等。

长三角城市科技创业特点与建议

基于以上指数所形成的长三角城市排名,可以得出四点结论与三个发现:

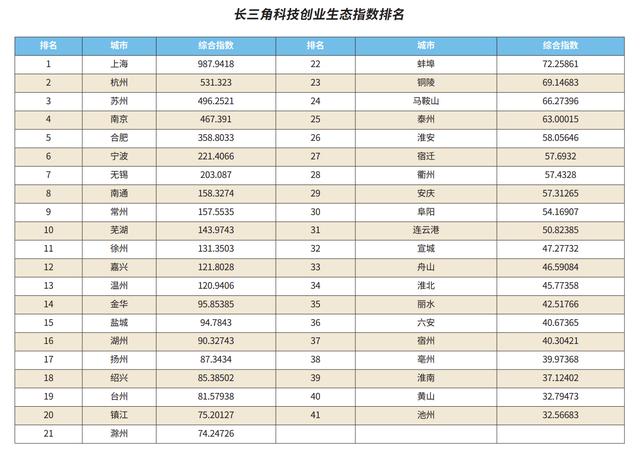

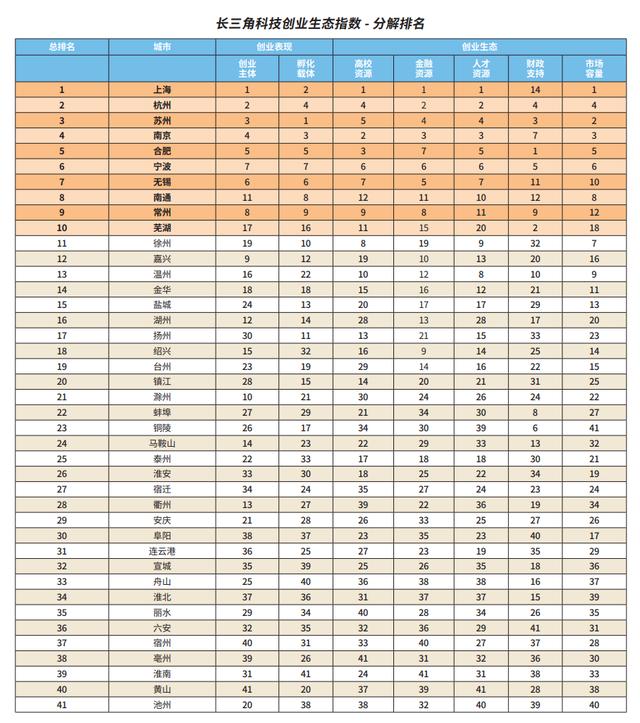

1.长三角科技创业生态指数排名前十的城市为上海、杭州、苏州、南京、合肥、宁波、无锡、南通、常州、芜湖(完整排名见表3),城市排名与其经济发展水平高度相关。

1.长三角科技创业生态指数呈“长尾”分布,高分区少,低分区多,说明长三角城市科技创业水平不均衡。中心城市对周边城市有一定的带动作用,但也存在低分城市被高分城市包围的创业“洼地”。“洼地”城市有明显的协同发展空间。

2.排名靠前的城市创业要素发展较为均衡,而靠后的城市较为不均衡。分布最不平等的资源是金融,其次是人才。其中,上海政府投入较低,科技创业以市场驱动为主;合肥政府投入较高,牵头突破科技创新意愿明显。

3.十年来看,中心城市的创业偏好与该城市的产业优势有关,也与产业政策环境变化有关。2023年,金融行业的创业数量锐减(非科技领域中,房地产领域创业也锐减),而人工智能、电子商务行业的创业数量相对上升。

发现1:长三角城市间差异大,大部分城市存协同发展空间

整体来看,长三角城市呈现明显的梯队分层。其中,上海具有绝对优势,其科技创业得分接近第二名(杭州)的两倍。上海之后,500-1000的分区出现了断层。杭州、苏州、南京和合肥得分在350-500区间,属于第二梯队。以上五个城市构成了长三角的创业中心城市。从宁波开始,城市科技创业生态指数开始平缓、均匀下降,可归为第三梯队。

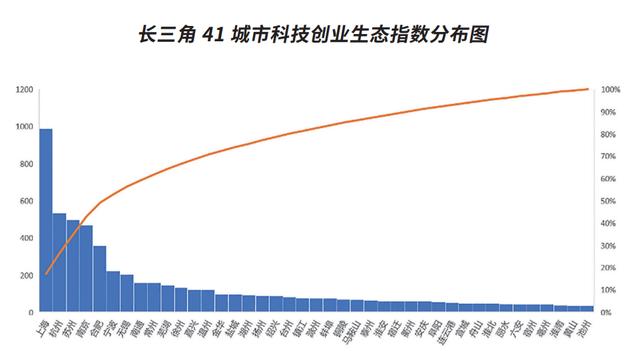

分布来看,长三角城市得分呈现“长尾”分布的特点。即上海、杭州、苏州等城市的创业资源非常集中,创业表现也很亮眼。但剩余四分之三城市中,科技创业生态指数得分从130缓慢、均匀地递减到30。排名前8的城市占长三角所有城市累计得分的50%。这意味着长三角城市的科技创业水平和创业环境发展不均衡,呈现出“高分少、低分多”的总体局面。

“长尾”分布也说明大部分城市还有发展的空间,中段城市(省里排名2-3名的城市)要重点冲刺集群效应、溢出效应等还有待提升,进一步扩大、深化协同发展很有必要。

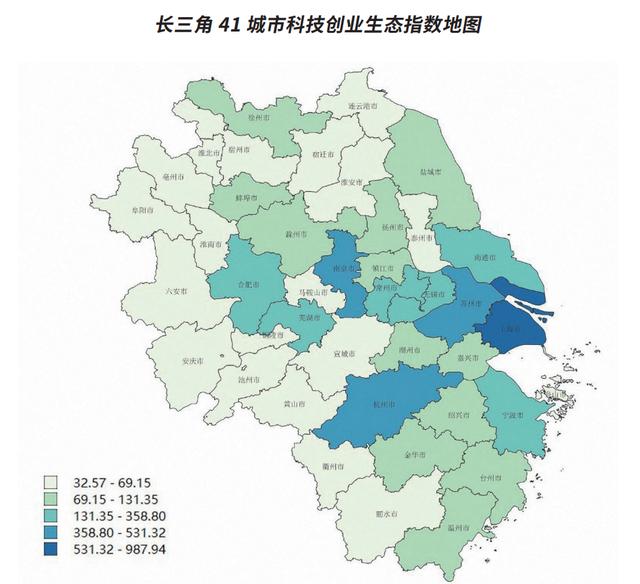

把数据置于地图中,还可看出科技创业生态指数分布有一定的地理相关性,上海周边等中心城市的地区得分相对更高。这种地理相关性可能由于两种影响效应:一是科技创业水平受经济区位的影响,二是上海等中心城市对周边城市有一定的带动作用。

相关研究发现,城市产业集聚影响投资者的区位选择。而上海、南京、苏州、杭州、合肥的创新溢出效应在长三角地区显著存在。国家中心城市能够通过网络关联机制、要素流动机制或市场包容机制带动城市群发展。

同时,科技创业生态指数还存在省际差异。除上海外,江苏省城市指数的平均分最高(161.60分),其次是浙江省(135.92)和安徽省(75.79)。经过统计检验,这种省际差异是系统存在的,可能由于不同省份的政策环境、战略定位或经济社会结构。比如浙江的嘉兴和江苏的南通,位置都毗邻苏州和上海,但嘉兴得分却低于南通。

最后,从地图可见三个明显的科技创业“洼地”——泰州、马鞍山和宣城,和一个“凸地”——徐州。“洼地”城市被科技创业水平高的城市包围,但本身得分却不高,说明存在协同效率的问题。对“洼地”毗邻的中心城市而言,若能帮助洼地改善创业创新环境,区域协同也能更上能级。“凸地”城市被弱市包围,却达到高分,说明其科技创业发展很可能是内生的。其发展经验对周围的低分城市很有价值。

发现2:多数城市单项指标偏科,金融和人才资源差距

除了综合指数,各单项指标——创业数量、创业质量、高校资源、金融资源、人才资源、政府和市场情况——得分也值得关注。

在单项指标上,“偏科”现象从第10名城市开始普遍出现。前9名的城市发展在科技创业环境的各个单项指标上发展较为平衡;而排名靠后的城市发展较为不均衡。这意味着大部分城市的创业表现和创业生态,存在“短板效应”,即内部资源无法相互匹配,从而拉低了总分。

不过,这部分城市在地理空间上连接成片,不少城市的短板刚好是毗邻城市的长板。可见,系统性提升排名靠后城市科技创业水平的一个思路是,与周围城市协同,“取长补短”。

值得一提的是,上海的政府投入并不高,这意味着上海科技创业较以市场为驱动。同时,合肥市政府的科技投入力度相当大,高达17.5%,在41个城市中排名第一,这意味着合肥市政府牵头、促进科技创业的意愿非常强烈。2023年合肥市公布《科技创新产业政策实施细则》,补贴额度最高达每个公司1000万。类似情形在安徽第二大城市芜湖也有体现,芜湖市政府科技投入达到12.5%,在41个城市中排名第二。

横向比较可见,城市间科技创业资源不平等最严重的是金融,其次是人才。前4个(10%)城市占据了长三角80%的金融创业资源,而前7个(16%)城市占据长三角80%的人才资源。上海的金融资源超出均值5.53个标准误,人才资源超过均值5.14个标准误。相对而言,差异最小的是创业载体,极值苏州仅高出均值3.45个标准误。这说明,长三角科技创业协同发展的重点要素是金融和人才。

发现3:科技创业行业上,城市间青睐有别,且不同时间不同偏好

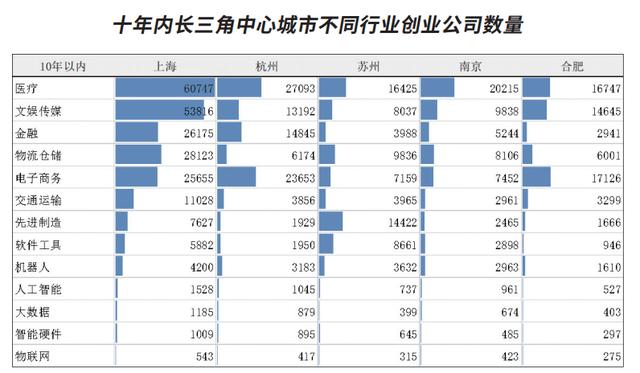

以10年为期,五个明星城市科技创业行业偏好显示,中心城市的创业偏好与其优势产业有关。比如,苏州科技创业偏好先进制造业和软件工具业。苏州一向以发达的制造业著称,电子信息产业为苏州工业部门第一大产业,是苏州首个突破万亿元的产业。

杭州的创业公司集中在电商领域,也很符合杭州“电商之都”的称号。杭州电商平台在国内市场交易额超过8万亿元,将商品销往全球200多个国家和地区。杭州已成为全球电商交易规模最大、覆盖范围最广的城市。

合肥创业者偏好交通行业,或与合肥近年来对新能源汽车的投入有关。《2022胡润中国新能源产业集聚度城市榜》上在新能源投资热度集聚指数方面,合肥以88分,与常州并列第一。2023年,安徽省提出将汽车产业作为“首位产业”,加快建设新能源汽车强省。

在共性上,医疗和文娱这两个行业成为五个城市创业者共同的重点,说明长三角地区在这两类产业集群的形成和国内优势地位。2023年长三角生物医药产业指数为101.9,其产业实力、创新能力、资源要素、国际影响各项指标排名第一,贡献了近29%的医药工业营收总额、46%的国内已上市创新药和海外上市产品,近五年融资总额占全国比重50%,全球许可交易总额占全国比重超过70%。根据《2023长三角文化产业发展蓝皮书》,沪苏浙皖的文化产业增加值达15697.83亿元,占全国的46.8%。文化产业已成为推动长三角一体化发展的强劲动能。

不过,长三角中心城市的创业偏好的重合与差异,背后是同质竞争还是协同发展,还需要进一步的数据积累、分析和行业研究。

看最近一年数据(2023年),对比十年数据,城市的创业偏好有所变化。最明显的是金融行业的创业数量锐减,而人工智能行业的创业数量相对上升。

2023年金融创业环境有所变化,中央及地方金融监管框架有所变动,新规出台加强风险管理,创投行业准入门槛提高,国资成LP(有限合伙)基金主力军。同时期,人工智能成为风口行业。2023年,华为盘古、阿里通义、讯飞星火等三十多个大模型面市。上海、杭州、温州等城市纷纷出台加快人工智能产业发展的政策,以提升产业集聚水平、打造全域全时场景应用等。

除此之外,合肥电子商务近年成为创业爆发领域。2017年—2022年,跨境电商交易额增长25倍,平均增幅达192.5%。其中,2022年跨境电商交易额196.25亿元,同比增长50.9%。2023年,合肥还举行首场大型跨境电商对接活动,针对海外仓运营公司、海外物流公司和国际平台,提供配套服务。

合肥电商高速增长的背后,有政府的着力推动。2022年,安徽刊发《安徽省加快发展外贸新业态新模式实施方案》,提出要到2025年,全省跨境电商生态体系基本形成,跨境电商年交易额达500亿元以上。

实际上,合肥的科技创业劲头不仅在电子商务这一个领域,而是总体上涨。合肥2023年科技创业企业数量是其过去十年的13%,是五个中心城市中最高的(随后分别为杭州、上海、南京、苏州)。这与前文提到的合肥、芜湖政府加大投入相互契合。R&D经费上,安徽省科学技术财政预算五年来增长了95%,2022年科学技术支出预算占总支出比例达5.48%,是长三角城市最高。

结语

上述分析结果显示,长三角城市科技创业现状的关键词是“不均衡”。不均衡体现在多方面,如创业表现、创业要素等。上海综合实力指数高于第二名杭州将近一倍,而从第五名合肥开始,大部分城市的科技创业生态指数只有上海的十分之一左右。其中,又数金融和人才的差别最大。

那么,长三角科技创业的城际差异是如何拉开的?我们分析认为,其中有经济水平、产业优势、政策环境等因素,但这些因素和科技创业水平的因果关系和溢出效应有待进一步研究。同时,这也引导我们进一步思考,在这些影响因素不变的情况下,追赶型城市如何突破现有局限?

但是,“不均衡”背后是巨大的协同空间。协同不是简单的帮带关系,而是从地理经济的角度考虑如何有效调动周围城市的资源助力自身发展。这对“偏科”的城市尤为重要。

当然,从辐射作用上看,上海作为中心城市应发挥其溢出作用,带动周边地区在科技创业上的共进与协同,目前来看,周边地区如杭州、苏州已呈现一定优势,而周边其他地区的能级提升并不明显。上海之外,也期待长三角地区中能有多中心格局的诞生,尤其如第二至五名的城市,杭州、苏州、南京、合肥已显示出相应的实力。

“突破”不止协同,也可以自己造势。我们发现,过去十年,中心城市的创业偏好与其产业优势密切相关——迎来商业“风口”的城市,该行业的创业也随之兴起。这一发现的启示是,激发创业热情可能需要别的“增长极”来刺激。

(实习生黄冰玉对本文亦有贡献)