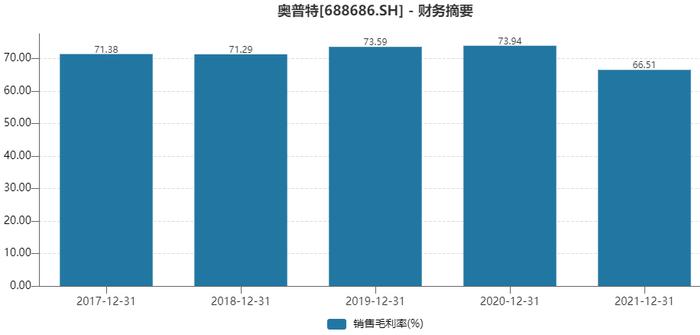

从机器视觉切入新能源,奥普特股价下跌60%的真正原因是什么?

A股工业视觉龙头奥普特(688686.SH)的业绩并不令人满意。年报显示,奥普特2021年营收8.75亿元,同比增长36.21%;扣非后归母净利润2.62亿元,同比增长13.19%。这份成绩单乍看似乎还不错,但对比2021年上半年公司扣非后净利润75.62%的增速,下半年业绩逊色许多。

成长性明显下降的同时,奥普特股价从2021年7月的482元/股一路下跌至186元/股,下跌超过60%。上市之前,公司收入有七成以上来自3C电子行业,苹果就贡献了收入的26%。2021年上市后,公司高调切入新能源行业。原本以为会带来股价和收益“双赢”,但事实却不尽然。

奥普特选错赛道了吗?

新能源赛道压低毛利率

奥普特以机器视觉中所需的光源起家,逐步覆盖光源控制器、工业相机、工业镜头等产品,进而为客户提供机器视觉完整解决方案。在2021年切入新能源行业并成为宁德时代等动力电池厂商的供应商后,公司收入结构发生了巨大变化,这也是成长性下降的原因之一。

根据收入明细,2021年奥普特在3C电子行业收入5.18亿元,同比增长4.39%,收入占比首次降至6成以下;与此同时,新进入的新能源行业收入达2.58亿元,同比增长241.69%,收入占比接近3成。

此外,新能源行业客户付款周期也相对更长,导致奥普特应收账款周转率也在逐年降低,从2018年的3.86降至2021年的2.37。

奥普特的“人海战术”

机器视觉这一行业通常和高科技联系在一起,但翻开奥普特的人员结构就会发现,事情并不简单。

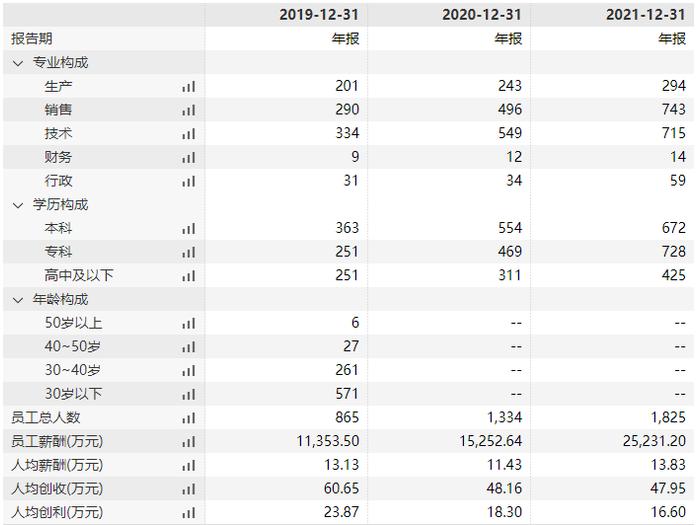

奥普特2021年底员工总数为1825人,相比2019年底增加111%。同期,公司营收仅增长66.7%。这导致公司人均创收从2019年的60.65万元下降至2021年的47.95万元,人均创利从2019年的23.87万元降至2021年的16.6万元。与此同时,公司人均薪酬基本原地踏步,2021年仅有13.83万元。作为科创板企业,这是一个较低水平。

一般来说,企业上市后,资金实力和雇主品牌形象都会加强,理应能够吸引到更高素质的人才,但奥普特员工大扩编却并不看重学历。

2019年和2020年,奥普特技术人员数量均高于销售人员数量,但到2021年这一情况发生逆转,销售人员数量达到743人,超过了技术人员数量715人。因此,加强销售和现场服务才是奥普特在2021年的重心所在。

这一变化源于奥普特对于中国机器视觉行业的战略思考。

奥普特表示,基于机器视觉解决方案的研发包括三个层次,第一个层次是针对客户具体的需求和应用场景进行的方案研发;第二个层次是从若干客户的各种具体应用场景中对解决方案进行总结研发,提炼出在一定应用场景下相对普适性的解决方案,从而向客户提供更优化、简洁、高效的产品和服务;第三个层次是将应用数据反馈回具体的机器视觉软硬件层面,总结出产品改进和新品开发的路线,促进产品的研发。

显然,奥普特目前还处在第一个层次,因此需要增加销售人员比例来覆盖更多需求和应用场景。先用非标准化的解决方案推动产品销售,再用丰富的案例反过来推动产品标准化开发,最终减少非标解决方案比例,提高运营效率。

应用数据和研发能力是机器视觉企业通向第三个层次的关键,应用数据方面,奥普特依靠“人海战术”正在获取,但研发能力则是短板。

2020年底,奥普特研发人员中本科及以上学历为347人,占研发人员比例为63.21%;2021年底,公司研发人员中本科及以上学历为434人,占研发人员比例下降至60.7%。这也说明,公司员工整体素质下滑不光是由扩编销售团队导致的,也是研发团队降低招聘标准导致的。

这样的研发团队,能否带领奥普特最终过度到第三个层次还充满疑问。这也或许是估值回归理性的另一个原因。