美国货币紧缩仍将是贯穿2022年的主要宏观风险

“

根据美联储最新披露的会议纪要,中金公司的研究预计,美联储缩表时间可能提前至5月,且缩表节奏更快,进入最大上限的过渡时间或为3个月,同时可能主动出售MBS,预计最早于9月宣布出售MBS的计划。

纪要还提及未来或有数次50个基点的加息,二者同步进行,美国货币政策将进入“量价双紧”时代。该研究提示,美国货币紧缩仍将是贯穿2022年全年的主要宏观风险。

*本文摘自2022年4月7日已经发布的《缩表将至,美国货币“量价双紧”》。文章仅代表作者个人观点,不代表CF40立场,亦不构成投资意见。

”

美联储会议纪要透露“缩表”细节[1]。

从时间看,5月有望官宣缩表。从节奏看,每月最大缩减上限(maximumcap)未超预期,但进入最大上限的时间大大缩短,显示缩表的急迫性。从方式看,如果前期进展顺利,美联储将主动出售MBS。我们预计联储最早于9月宣布出售MBS的计划。

纪要还提及未来或有数次50个基点的加息,特别是在通胀加剧的情况下。加息与缩表同步进行,美国货币政策将进入“量价双紧”时代。

对此我们重申之前观点:美国货币紧缩将是贯穿2022年全年的主要宏观风险。

1)缩表时间更早,5月有望官宣。纪要显示,与会者一致认为,在缩表计划的讨论上已经取得了实质性进展(substantialprogress),美联储完全有能力在5月会议结束后就开始削减资产负债表(…theCommitteewaswellplacedtobegintheprocessofreducingthesizeofthebalancesheetasearlyasaftertheconclusionofitsupcomingmeetinginMay)。

这一表述与美联储理事、下一届副主席人选布雷纳德稍早前的表态一致,她也认为最早将于5月开始缩表[2]。对比上一轮紧缩周期(2017-2019年),这次缩表开启时间更早。上次从开始加息到缩表间隔了2年。这次或只间隔2个月,时间较上次大大缩短。

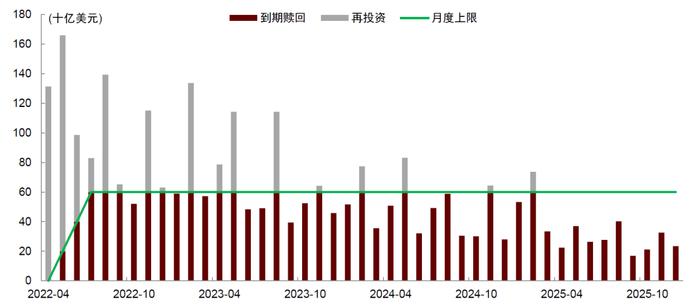

2)缩表节奏更快,每月最大缩减上限(maximumcap)或为950亿美元,进入最大上限的过渡时间或为3个月。纪要显示,美联储认为每月缩表上限为950亿美元(其中600亿美元国债,350亿美元MBS)是较为合适的,且支持用3个月的时间逐步达到这一上限,如果市场条件不允许,也可适度延长。对比我们在报告《美联储“缩表”路径探讨》中的预估,每月950亿美元的缩减规模接近我们预测路径的下限速度(每月900亿美元),相对不算太过激进,但仅用3个月就提升至这一缩减水平,比我们此前预想的要快的多。

上一轮缩表强调渐近与可预测原则(gradualandpredictable),但这次更多强调可预测性,并未提及渐近性,可见这次缩表具有一定紧迫性。此前布雷纳德也指出,鉴于这次复苏比上一个周期更强劲,缩表速度理应比上次快得多(considerablymorerapidly),达到最高上限的过渡期也应更短(muchshorterperiodtophasein)[3]。

3)缩表方式有所变化,美联储或主动出售MBS。通常情况下,缩表都是以到期不续做的方式被动进行,但纪要显示,由于MBS的被动到期以及本金预付可能达不到每月的上限,与会者大都同意(generallyagree)在缩表进程运行良好后(wellunderway),将考虑直接出售MBS,以确保美联储资产主要还是由国债构成。

我们认为,由于缩表需3个月的时间才能提高至上限规模,三季度前直接出售MBS的概率相对较小。我们预计美联储最快将于9月宣布出售MBS的计划。另外在缩减国债方面,与会者称如果每月到期的国债本金低于缩表上限,将通过减持短期国债(treasurybills)的方式来弥补,使最终缩减规模达到上限。虽然近几月到期额大多高于上限,这一操作的实质影响不大,但也在一定程度上反映了美联储希望更快削减资产规模的意愿。

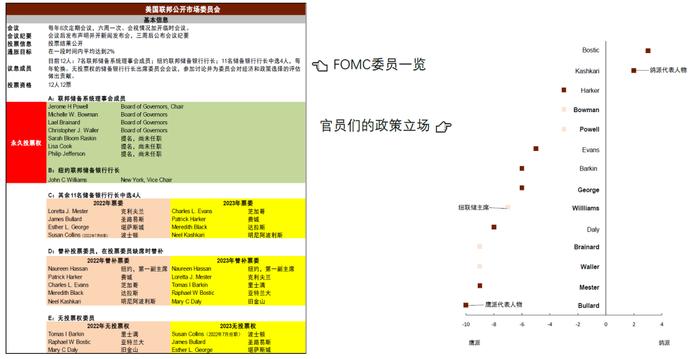

4)加息进程或提速,未来或数次加息50个基点。纪要显示,考虑到通胀上行风险,许多与会者本来倾向于3月加息50个基点,但鉴于俄乌冲突带来不确定性,其中一些人改为支持加息25个基点。这说明美联储官员的态度比想象中更“鹰”。向前看,许多与会者认同在未来的会议上可能需要一次或多次地加息50个基点,特别是在通胀压力加剧的情况下(Manyparticipantsnotedthatoneormore50basispointincreasesinthetargetrangecouldbeappropriateatfuturemeetings…)。

官员们对于单次加息50个基点或已达成初步共识,对此我们重申此前观点:美联储或于5月和6月会议上“背靠背”加息50个基点,下半年可能还有100个基点的加息空间。

加息与缩表同步,美国将进入“量价双紧”时代。在通胀压力未见缓解前,我们认为美联储不大可能放弃紧缩,反倒是如果通胀压力持续存在,且缩表进展良好,美联储还可能加快紧缩步伐。总之,美国货币紧缩仍将是贯穿2022年全年的主要宏观风险。

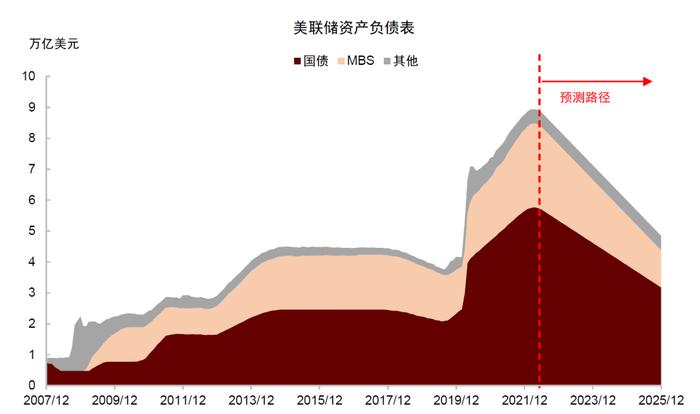

图表:基准情形预测的缩减国债路径

图表:美联储官员“鹰鸽”言论分布

注:淡色为永久票委,加粗为2022年票委。2022年替补票委Black和Hassan未发表相关言论;永久票委Brainard、Bowman,2022年票委George及替补票委Harker近期未发表相关言论,假设为与前期态度相同。

[1]https://www.federalreserve.gov/monetarypolicy/fomcminutes20220316.htm

[2]https://www.reuters.com/business/feds-brainard-sees-methodical-rate-hikes-rapid-balance-sheet-shrinkage-2022-04-05/

[3]https://www.reuters.com/business/feds-brainard-sees-methodical-rate-hikes-rapid-balance-sheet-shrinkage-2022-04-05/