年报点评34|上坤地产:权益业绩稳定增长,总资产规模超400亿

权益业绩增长,但未完成全年全口径合约销售金额15%的目标增长率,新增土储都是上半年获得,剔预资产负债率仍需关注。

◎ 作者/沈晓玲、齐瑞琳

■■■

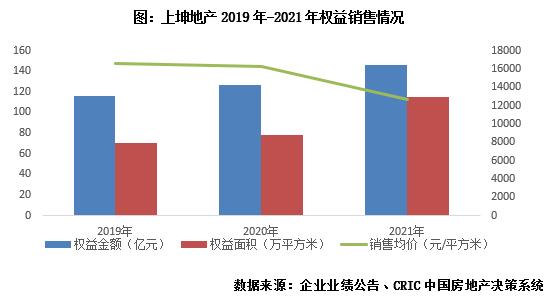

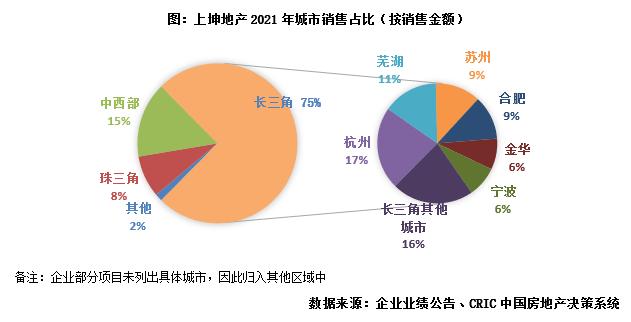

【权益销售同比增长15.3%,长三角贡献超七成业绩】2021年上坤地产实现权益销售金额145.9亿元,同比增长15.3%;权益销售面积114.9万平方米,同比增长47.6%。另外按照年初业绩会提出的15%的全口径合约销售目标增长率来估算,截止2021年全年,上坤实现全口径销售金额248.4亿元,完成全年销售目标的81.5%。上坤地产的销售仍集中在长三角区域,占比达到了75%。其中杭州、芜湖占比较高,分别达到了17%和11%,宁波、合肥、金华、苏州等城市贡献占比也在8%上下。

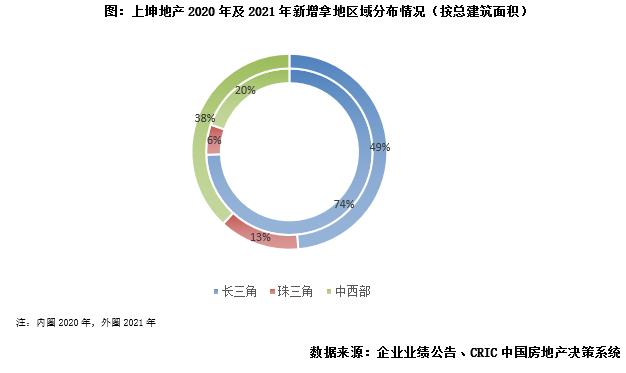

【立足“3+X”布局,2021年权益拿地销售比0.25】2021年上坤共新增24幅土地,新增土储总建面307.8万平方米,所有地块均是2021年上半年获得,下半年没有拿地。企业采取多元拿地方式,24宗土地中有11宗是通过收并购的合作方式斩获,占比近半。企业权益口径拿地销售比达到了0.29,高于百强房企全口径平均的拿地销售比0.25。在投资布局上,上坤始终坚持“3+X”的策略,即深耕长三角,珠三角、中西部核心经济区以及其他高增长的潜力城市。以总建筑面积口径来看,长三角仍占据近半比例,同时中西部和珠三角占比均有提升,其中中西部占比已经升至38.2%,主要是由于企业上半年企业扩大了在武汉的布局,同时还首进了河南的郑州和信阳。

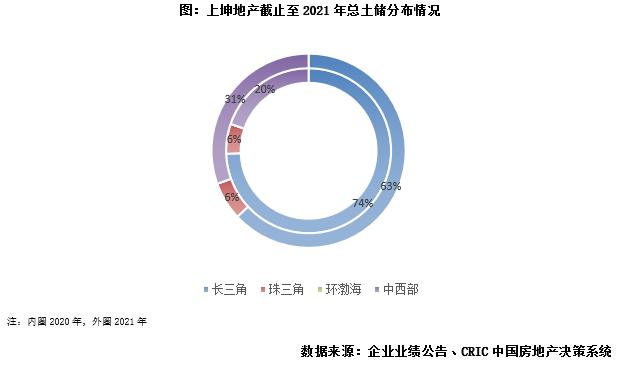

【可满足3-4年所需,长三角占比接近6成】截止至2021年中,上坤地产共拥有约702.8万平方米的土地储备,其中权益土储建面达到了514.9万平方米,若按照企业21年的销售去化速度推算,可满足企业3-4年左右去化需求。区域上全部分布在重点布局的三大区域,分布更加均匀但长三角仍是主力,长三角地区占比超6成,中西部区域次之达到了30.5%,珠三角地区占比为6.4%。

【地产收入上升,利润水平有待提升】2021年上坤实现总营收83.4亿元,同比上升1.8%,物业销售收入81.59亿元,同比上升1.5%;实现租赁业务收入0.6亿元,相较去年同期上升29%。随着高毛利率项目新城樾山的结转结束,企业的毛利率水平下降,2021年上坤实现毛利润11.72亿元,同比下降34.68%,整体毛利率14.05%,较2020年下降7.85个百分点。实现净利润5.84亿元,同比下降34.08%,归母净利润2.5亿元,同比下降29.77%,净利润及净利率下降主要是受到金融资产公平值亏损以及联营公司亏损,导致企业净利润下滑。

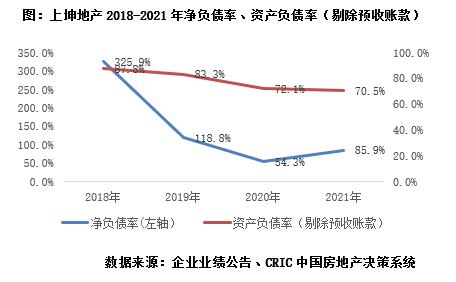

【净负债率达标,债务结构有待调整】截止至2021年中,上坤持有现金44.83亿元,同比下降15.94%。现金短债比维持在0.78,长短债比下降至0.94,短期有偿债风险。截止至2021年底,上坤净负债率为85.9%,剔除预收账款资产负债率为70.52%。负债水平较2020年底上升,净负债率满足要求,剔预资产负债率微高于监管红线。债务结构中,银行贷款达到了48.4亿元,占比达到43.1%,较2020年上升了13.5个百分点。

权益销售规模增长,长三角贡献超七成业绩

权益销售规模增长,全年目标完成81.5%。2021年上坤地产实现权益销售金额145.9亿元,同比增长15.3%;权益销售面积114.9万平方米,同比增长47.6%。销售均价12714元/平方米,同比下降21.8%,主要是由于20年销售中上海、苏州等高均价项目占比较多,目前这些项目基本去化结束,企业销售结构调整,引起均价的正常回调。另外按照年初业绩会提出的15%的全口径合约销售目标增长率来估算,截止2021年全年,上坤实现全口径销售金额248.4亿元,完成全年销售目标的81.5%。

销售结构变化不大,长三角贡献超七成业绩仍是核心。从企业披露的销售金额城市分布来看,2021年上坤地产的销售仍集中在长三角区域,占比达到了75%。其中杭州、芜湖占比较高,分别达到了17和11%,宁波、合肥、金华、苏州等城市贡献占比也在8%上下。中西部和珠三角区域业绩占比与2020年相差不大,珠三角主要依托佛山一城,中西部方面武汉、商丘2城均贡献了5%左右的销售业绩。

02

投资

立足“3+X”布局,2021年权益拿地销售比0.29

积极纳储,权益口径拿地销售比0.25。根据企业公告,2021年上坤共新增24幅土地,新增土储总建面307.8万平方米,基本与上年持平。所有地块均是2021年上半年获得,下半年没有拿地。企业采取多元拿地方式,24宗土地中有11宗是通过收并购的合作方式斩获,占比近半。在拿地总价方面,若以企业公布的建筑面积及楼板价估算总土地款,企业权益口径拿地销售比达到了0.29,高于百强房企全口径平均的拿地销售比0.25。

在投资布局上,上坤始终坚持“3+X”的策略,即深耕长三角,珠三角、中西部核心经济区以及其他高增长的潜力城市。2021年企业拿地也全部集中在这三个区域,以总建筑面积口径来看,长三角仍占据近半比例,同时中西部和珠三角占比均有提升,其中中西部占比已经升至38.2%,主要是由于企业上半年企业扩大了在武汉的布局,同时还首进了河南的郑州和信阳。

03

土储

可满足3-4年所需,长三角占比超6成

土地储备充裕,总量可满足3-4年左右去化需求。截止至2021年中,上坤地产共拥有约702.8万平方米的土地储备,同比上升35.2%;其中权益土储建面达到了514.9万平方米,若按照企业21年的销售去化速度推算,可满足企业3-4年左右去化需求。更值得一提的是,企业截止2021年底总资产规模已超400亿,同比增长32.3%。

长三角土储为主,占比达六成。区域上全部分布在重点布局的三大区域,分布更加均匀但长三角仍是主力,长三角地区占比超6成,中西部区域次之达到了30.5%,珠三角地区占比为6.4%。

04

营利

地产收入上升,利润水平有待提升

地产结转收入上升。2021年上坤实现总营收83.4亿元,同比上升1.8%,物业销售收入81.59亿元,同比上升1.5%。企业实现租赁业务收入0.6亿元,相较去年同期上升29%。

毛利率下滑,金融资产公平值及联营公司亏损。随着高毛利率项目新城樾山的结转结束,企业的毛利率水平下滑,2021年上坤实现毛利润11.72亿元,同比下降34.68%,整体毛利率14.05%,较2020年下降7.85个百分点。实现净利润5.84亿元,同比下降34.08%,归母净利润2.5亿元,同比下降29.77%,净利润及净利率下降主要是受到金融资产公平值亏损以及联营公司亏损,导致企业净利润下滑。

05

偿债

净负债率达标,债务结构有待调整

现金短债比0.78未达标,长短债比0.94。截止至2021年中,上坤持有现金44.83亿元,同比下降15.94%。现金短债比维持在0.78,未达标,短期内有偿债风险。长短债比下降至0.94,债务结构恶化,未完成企业年初业绩会制定的维持长债比例65%以上目标。

银行贷款占比提升,净负债率达标。截止至2021年底,上坤净负债率为85.9%,剔除预收账款资产负债率为70.52%。负债水平较2020年底上升,净负债率满足要求,剔预资产负债率微高于监管红线。债务结构中,银行贷款达到了48.4亿元,占比达到43.1%,较2020年上升了13.5个百分点。