【中金固收·信用】广东省城农商行:涉房贷款偏高,关注资产质量演变 ——银行信用资质观察系列专题

我们对广东省城农商行的信用资质梳理如下。整体来说,受益于良好的区域优势,广东省发债城农商行的盈利水平、贷款资产质量和资本充足率整体优于全国平均,不过考虑到广东省发债城农商行涉房敞口普遍偏高,仍需关注2022年的资产质量变化及对银行盈利、资本充足率的影响。广东省头部城农商行资本债在1-3年间的收益率曲线相较国有行和股份行相对陡峭,建议关注骑乘价值。

广东省城农商行经营和财务情况概述

广东省整体经济实力雄厚,不过区域和地市之间分化较大,珠三角九市经济实力较强,而东翼、西翼和山区地市GDP体量在省内相对较弱。经济实力的分化也带来了金融资源的分化,而且金融资源向珠三角区域的集中态势更为明显。作为应对措施,广东省政府建立了农商行之间的帮扶机制,如2020年发行100亿元专项债补充郁南农商行、普宁农商行、揭东农商行和罗定农商行的资本金,并由南海农商行、东莞农商行、顺德农商行和珠海农商行作为四家银行的战略合作单位;又如,由省内规模较大的农商行参与弱区域农信社改制农商行的工作并控股改制后的农商行。

广东省房地产业增加值在GDP中的比重在各省份中排名居前。与之相符,广东省发债城农商行涉房贷款占比普遍偏高,发债农商行的涉房贷款大多以个人按揭贷款为主,而部分城商行的涉房贷款中房地产对公贷款占比较高。财务表现方面,2019年以来广东省发债城农商行的净息差均有降低,且约半数银行受疫情及涉房敞口影响资产质量边际弱化,多数银行核心一级资本充足率有所降低。从绝对水平来看,受益于良好的区域优势,广东省发债城农商行的盈利水平、贷款资产质量和资本充足率整体优于全国平均,不过考虑到广东省发债城农商行涉房敞口普遍偏高,仍需关注2022年的资产质量变化及对银行盈利、资本充足率的影响。

广东省城农商行金融债券投资价值分析

截至2023年3月末,广东省城农商行存续普通金融债、二级资本债、永续债分别为22支、14支和6支,余额合计分别为580亿元、419.5亿元和164亿元。(1)普通金融债不含次级条款,具有较好安全性,可作为底仓品种加以配置,我们建议选取中金评级在5+及以上的个券。(2)二级资本债方面,我们建议选择中金评级在4及以上的城农商行发行的二级资本债,作为在对国有行和股份行二级资本债配置的基础上、适度信用下沉以增强回报的投资品种。去年11月债市调整及理财赎回使得银行资本债收益率及利差全面上行,今年以来随着市场情绪转好及理财赎回压力缓解,利差有所压缩,但主要集中在中高评级中短久期,银行资本债配置型投资者的缺位使得利差曲线呈现陡峭化趋势。因此,期限选择上,我们建议负债端稳定的配置型投资者可以适当配置中长期二级资本债,我们观察到AA银行二级资本债曲线在2-3年间的陡峭程度明显高于AAA-和AA+银行二级资本债曲线,可以获取骑乘收益;交易性投资者则建议维持2年以内的中短久期,AA银行二级资本债曲线在1-2年间的陡峭程度仍然高于AAA-和AA+银行二级资本债曲线,虽然幅度与2-3年相比较低,但仍具备一定骑乘价值。(3)广东省城农商行存续永续债仅6支,可投资范围不大。银行永续债条款上的次级属性和股性特征更为显著,面临的投资风险较二级资本债更高,我们建议选取中金评级在4+及以上的城农商行,即深圳农商行、广州银行和东莞银行发行的永续债。与二级资本债相比,广东省城农商行存续永续债在2-3年间的溢价水平更高,投资者可以获得更高的票息价值。

广东省城农商行信用资质点评

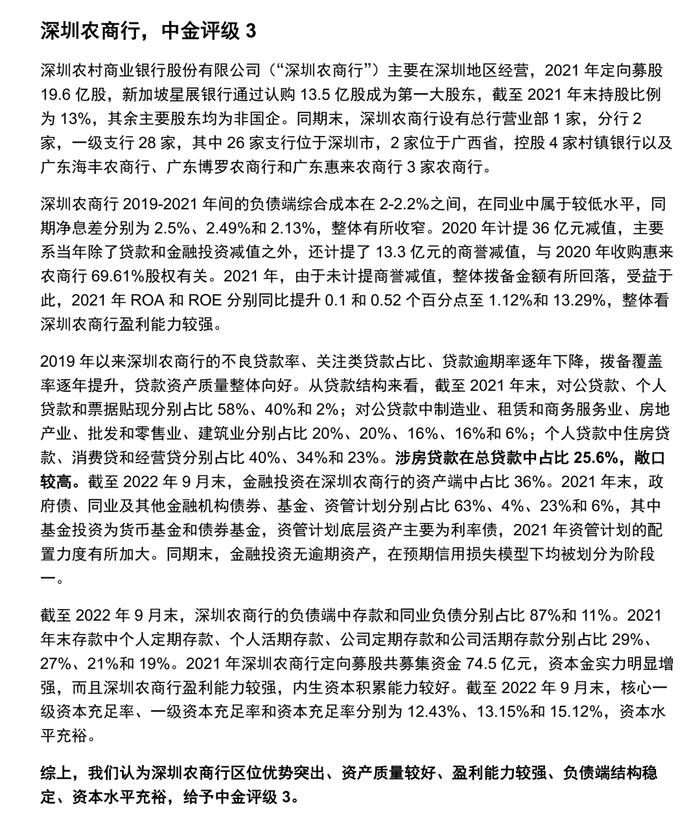

我们对截至2023年3月31日有存续金融债的14家广东省城农商行信用资质进行逐一点评,详见正文。中金评级分布如下:(1)中金评级3:深圳农商行;(2)中金评级3-:广州银行、广州农商行、东莞农商行;(3)中金评级4+:东莞银行;(4)中金评级4:南海农商行、珠海华润银行;(5)中金评级4-:中山农商行、江门农商行;(6)中金评级5+:华兴银行、惠州农商行、珠海农商行;(7)中金评级5:南粤银行;(8)中金评级5-:龙门农商行。

银行资产质量弱化、债券估值波动。

广东省城农商行经营和财务情况概述

广东省经济和金融资源呈区域和地市分化态势

广东省整体经济实力雄厚,不过区域和地市之间分化较大。作为全国GDP第一大省,广东省经济实力的强劲和金融资源的丰富无需赘述。不过广东省各区域和地市之间分化较大。分区域来看,广东可分为珠三角、东翼、西翼、山区四大经济区域,珠三角包括广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆九市,东翼包括汕头、汕尾、潮州和揭阳,西翼包括阳江、湛江和茂名,山区包括韶关、河源、梅州、清远和云浮。作为广东省经济发展的核心区域,珠三角九市占据了2022年广东省GDP的81%,东翼、西翼和山区则分别占比6%、7%和6%。从地市角度来看,深圳和广州属于国内一线城市,2022年GDP占到广东全省的接近一半,佛山、东莞GDP也超万亿元。2022年惠州、珠海、茂名、江门、湛江、中山、汕头GDP处于3000-6000亿元之间,其余10个地级市GDP不到3000亿元,在省内相对较弱。

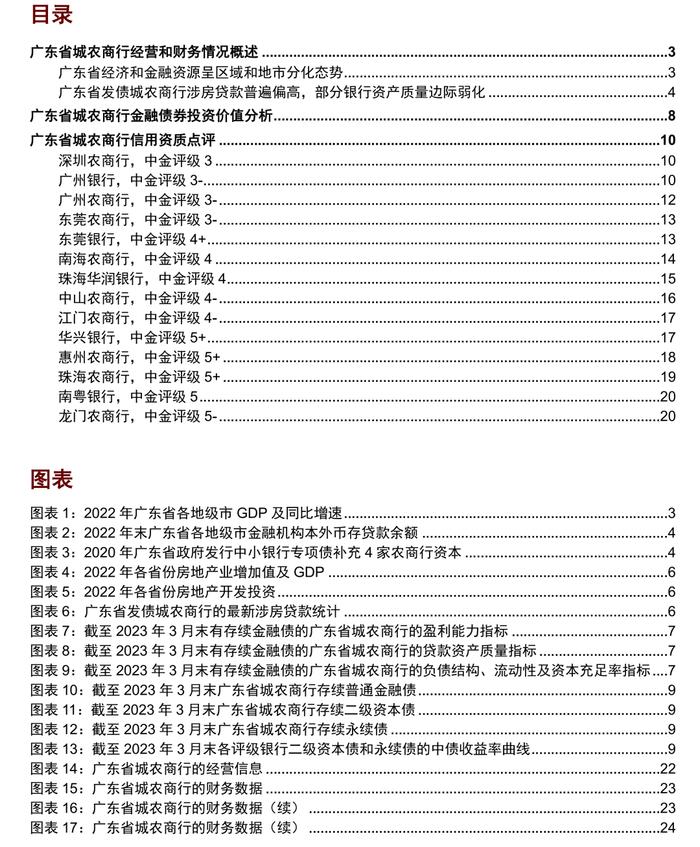

经济实力的分化也带来了金融资源的分化,而且金融资源向珠三角区域的集中态势更为明显。从金融机构本外币存贷款数据来看,2022年末,珠三角、东翼、西翼和山区在广东省金融机构本外币存款余额中的占比分别为90%、3%、3%和4%,在金融机构本外币贷款余额中的占比分别为91%、2%、3%和4%。分地级市来看,深圳、广州两市合计分别占据2022年末全省金融机构本外币存款和贷款余额的63%和62%,佛山、东莞、珠海、惠州、中山排名也相对靠前。

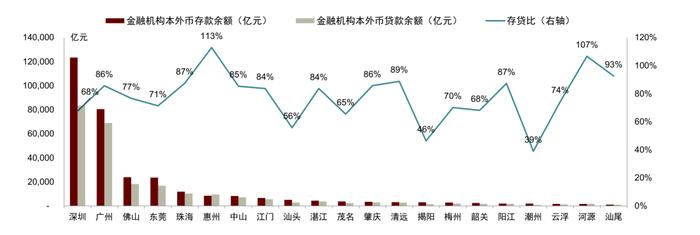

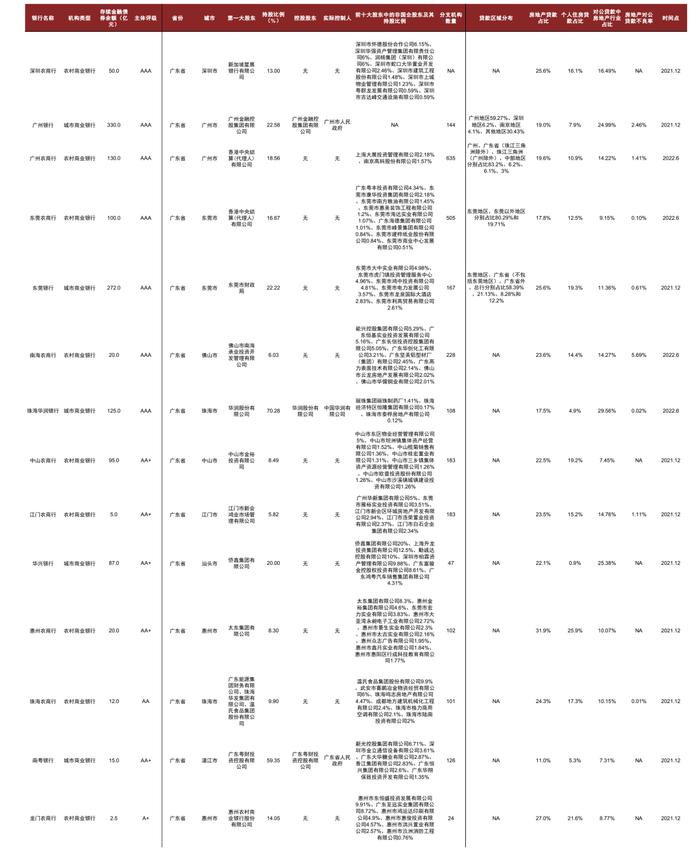

广东省政府建立农商行之间的帮扶机制,2020年发行100亿元专项债补充4家农商行资本金。截至2022年6月末,广东省共有5家城商行和82家农商行。资产规模较大的城农商行主要集中在广州、深圳、东莞、佛山等区域,而部分偏弱区域的农商行经营规模较小,补充资本存在难度。2020年12月,广东省政府发行首支中小银行专项债,规模100亿元,由广东粤财投资控股有限公司(“粤财控股”)作为资金运营主体,通过间接入股等方式分别向郁南农商行、普宁农商行、揭东农商行和罗定农商行注资补充资本金40亿元、37亿元、14亿元和9亿元,并由南海农商行、东莞农商行、顺德农商行和珠海农商行作为上述四家银行的战略合作单位,日后参与粤财控股所持有的上述中小银行股份的市场化转让。农商行之间的帮扶还体现在省内规模较大的农商行参与弱区域农信社改制农商行工作并控股上述改制后农商行,如广州农商行目前控股南雄农商行、潮州农商行、韶关农商行,深圳农商行控股海丰农商行、惠来农商行,东莞农商行控股湛江农商行、潮阳农商行等。

图表1:2022年广东省各地级市GDP及同比增速

资料来源:广东省统计局,中金公司研究部

图表2:2022年末广东省各地级市金融机构本外币存贷款余额

资料来源:各市统计局,中金公司研究部

图表3:2020年广东省政府发行中小银行专项债补充4家农商行资本

资料来源:Wind,募投报告,评级报告,中金公司研究部

广东省发债城农商行涉房贷款普遍偏高,部分银行资产质量边际弱化

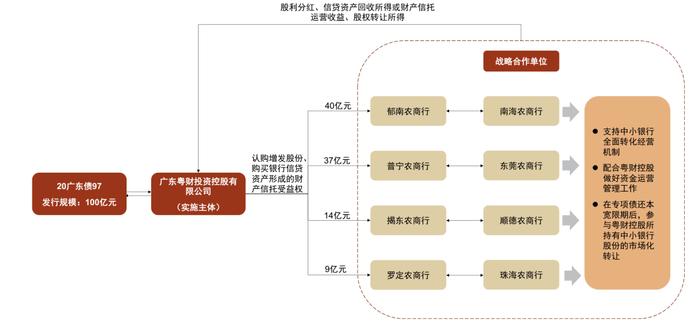

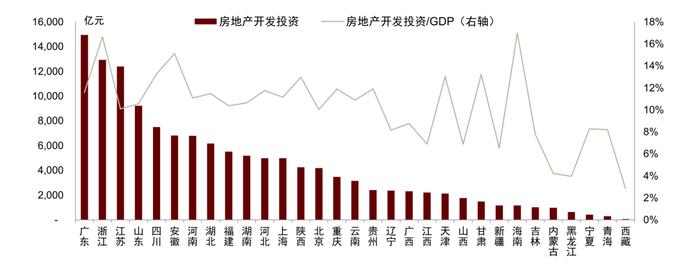

广东省房地产业增加值在GDP中的比重在各省份中排名居前。2022年广东省房地产业增加值为1.05万亿元,全国排名第一,房地产业增加值在GDP中的比重为8.1%,全国排名第三,仅次于海南和上海。从房地产开发投资的情况来看,2022年广东省房地产开发投资完成额1.5万亿元,全国排名第一,房地产开发投资在GDP中的占比为12%。

广东省发债城农商行涉房贷款占比普遍偏高。与广东省房地产业对GDP贡献相对较高的情况相符,广东省发债城农商行的涉房贷款普遍偏高。据我们统计,截至2023年3月31日有存续金融债的14家城农商行,最新涉房贷款(房地产对公贷款+个人按揭贷款)在总贷款中的占比大多在17-32%之间。发债农商行的涉房贷款大多以个人按揭贷款为主,而部分城商行的涉房贷款中房地产对公贷款占比较高,如广州银行、珠海华润银行、华兴银行等。除了贷款以外,部分城商行在金融投资方面也涉及较多地产相关投资。例如,珠海华润银行2022年6月末的资管及信托产品投资金额合计407亿元,主要投向房地产业、制造业、基础设施建设、建筑业等行业,信托产品中投向房地产行业的资产占比为42.47%。

我们从盈利能力、贷款资产质量、负债结构、流动性、资本充足率等角度对广东省有存续金融债的14家城农商行的财务情况进行考察。总的来说,2019年以来广东省发债城农商行的净息差均有降低,且约半数银行受疫情及涉房敞口影响资产质量边际弱化,多数银行核心一级资本充足率有所降低。从绝对水平来看,受益于良好的区域优势,广东省发债城农商行的盈利水平、贷款资产质量和资本充足率整体优于全国平均,不过考虑到广东省发债城农商行涉房敞口普遍偏高,仍需关注2022年的资产质量变化及对银行盈利、资本充足率的影响。

广东省发债城农商行的净息差2019年以来均呈下滑趋势,多数城农商行盈利水平仍高于全国平均。盈利能力方面,受市场收益率整体下行、减费让利、同业竞争加剧、负债端定期存款增加等因素影响,2019年以来广东省发债城农商行的净息差均呈下降趋势。不过从ROA表现来看,除2019年以来资产质量弱化较为明显的广州农商行和南粤银行之外,其余发债城农商行2021年的ROA均分别高于全国城商行和农商行0.56%和0.6%的平均水平。

受疫情及涉房敞口影响,2019年以来约半数发债城农商行的贷款资产质量边际弱化。贷款资产质量方面,约半数广东省发债城农商行2021年末的不良贷款和关注类贷款合计占比较2019年末有所抬升,2021年末的拨备覆盖率较2019年末有所下降,反映出贷款资产质量边际弱化,主要受到疫情及涉房敞口较高、地产行业景气度较低等因素影响。从绝对水平来看,与2021年末全国城商行和农商行1.9%和3.63%的不良贷款率、以及189%和129%的拨备覆盖率相比,广东省城农商行的贷款资产质量仍然相对较优,不过考虑到广东省城农商行涉房敞口普遍偏高,仍需观察2022年的资产质量演变。

广东省发债城农商行的负债端对同业负债的依赖程度尚可,约2/3的银行2019年以来核心一级资本充足率呈下降趋势,部分银行已通过IPO及定增等方式补充核心一级资本。从负债端结构来看,广东省发债城农商行2021年末负债端中的存款占比普遍在七成以上,同业负债占比普遍在22%以下,仅广州银行的同业负债占比超过三成。资本充足率方面,截至2021年末,广东省发债城农商行的资本充足率均满足监管要求,且除华兴银行以外,均高于全国城农商行的平均水平。不过从趋势上看,发债城农商行中2019年以来核心一级资本充足率、资本充足率整体下降的比例分别约2/3和1/2。2019年以来部分发债城农商行已通过IPO及定增等方式补充核心一级资本,如深圳农商行、广州农商行、东莞农商行、中山农商行、南粤银行等。

图表4:2022年各省份房地产业增加值及GDP

资料来源:Wind,中金公司研究部

图表5:2022年各省份房地产开发投资

资料来源:Wind,中金公司研究部

图表6:广东省发债城农商行的最新涉房贷款统计

资料来源:Wind,财务报告,募集说明书,评级报告,中金公司研究部

图表7:截至2023年3月末有存续金融债的广东省城农商行的盈利能力指标

资料来源:Wind,财务报告,募集说明书,评级报告,中金公司研究部

图表8:截至2023年3月末有存续金融债的广东省城农商行的贷款资产质量指标

资料来源:Wind,财务报告,募集说明书,评级报告,中金公司研究部

图表9:截至2023年3月末有存续金融债的广东省城农商行的负债结构、流动性及资本充足率指标

资料来源:Wind,财务报告,募集说明书,评级报告,中金公司研究部

广东省城农商行金融债券投资价值分析

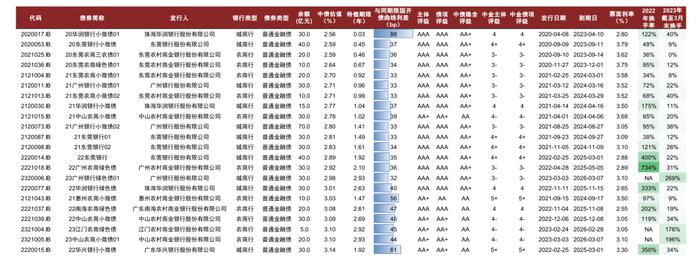

截至2023年3月31日,广东省城农商行存续普通金融债、二级资本债、永续债分别为22支、14支和6支,余额合计分别为580亿元、419.5亿元和164亿元,如图表10-12所示。

普通金融债:广东省城农商行存续普通金融债的剩余期限均在3年以内,2023年3月31日的中债估值基本处在2.55-3.15%之间,与同期限国开债的利差集中在30-60bp。普通金融债不含次级条款,与资本债相比具有更好的安全性,可作为底仓品种加以配置,我们建议选取中金评级在5+及以上的个券。

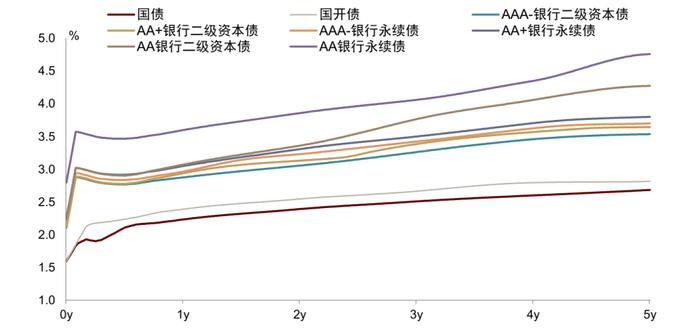

二级资本债:广东省城农商行存续二级资本债的剩余期限集中在1.45-5年之间。截至2023年3月31日,深圳农商行、东莞银行剩余期限在1.45-1.7年的二级资本债的中债估值在3.2-3.3%之间,与同期限国有大行二级资本债相比有25-27bp左右的溢价;东莞银行、广州银行剩余期限在3-3.2年的二级资本债的中债估值在3.75-3.85%左右,与同期限国有大行二级资本债相比有50-53bp左右的溢价;珠海华润银行剩余期限为3.72年的二级资本债的中债估值为4.13%,与同期限国有大行二级资本债相比有72bp左右的溢价;广州银行、东莞农商行剩余期限为4.75年的二级资本债的中债估值为4.25%,与同期限国有大行二级资本债相比有72bp左右的溢价。上述银行的中金评级均在4及以上,我们认为信用资质可控,其二级资本债发生信用风险的可能性较低,可以作为在对国有行和股份行二级资本债配置的基础上、适度信用下沉以增强回报的投资品种。在去年11月以来债市大幅调整及理财赎回的影响下,银行资本债收益率及利差全面上行。今年以来随着市场情绪转好及理财赎回压力缓解,银行资本债利差有所压缩,但主要集中在中高评级中短久期,银行资本债配置型投资者的缺位使得利差曲线呈现陡峭化趋势。因此,期限选择上,我们建议负债端稳定、净值波动敏感度不高的配置型投资者可以适当配置中长期二级资本债,我们观察到AA银行二级资本债曲线在2-3年间的陡峭程度明显高于AAA-和AA+银行二级资本债曲线,可以获取骑乘收益;交易性投资者则建议维持2年以内的中短久期,AA银行二级资本债曲线在1-2年间的陡峭程度仍然高于AAA-和AA+银行二级资本债曲线,虽然幅度与2-3年相比较低,但仍具备一定骑乘价值。

永续债:广东省城农商行存续永续债仅6支,可投资范围不大。考虑到永续债条款上的次级属性和股性特征更为显著,面临的投资风险较二级资本债更高,我们建议选取中金评级在4+及以上的城农商行,即深圳农商行、广州银行和东莞银行发行的永续债。20深圳农商永续债、20东莞银行永续债、21广州银行永续债、22东莞银行永续债01的剩余期限分别为2.03年、2.14年、3.75年和4.36年,2023年3月31日的中债估值分别为3.86%、3.89%、4.27%和4.51%,与同期限国有大行永续债相比的溢价分别为63bp、64bp、70bp和84bp。与二级资本债相比,广东省城农商行存续永续债在2-3年间的溢价水平更高,投资者可以获得更高的票息价值。

图表10:截至2023年3月末广东省城农商行存续普通金融债

资料来源:Wind,中金公司研究部

图表11:截至2023年3月末广东省城农商行存续二级资本债

资料来源:Wind,中金公司研究部

图表12:截至2023年3月末广东省城农商行存续永续债

资料来源:Wind,中金公司研究部

图表13:截至2023年3月末各评级银行二级资本债和永续债的中债收益率曲线

资料来源:Wind,中金公司研究部

广东省城农商行信用资质点评

截至2023年3月31日,广东省共有14家城农商行有存续金融债券,我们对这些银行的信用资质进行逐一点评,详见下文。

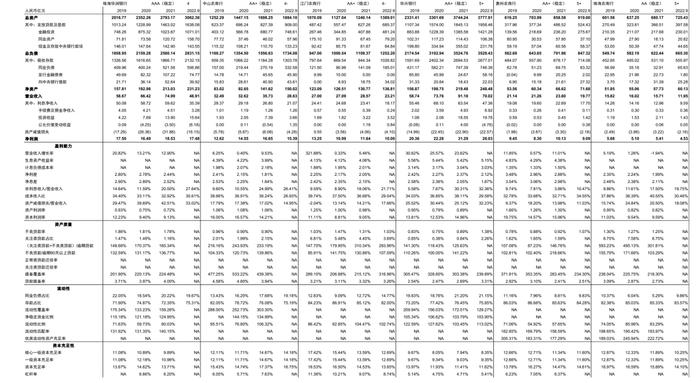

图表14:广东省城农商行的经营信息

资料来源:Wind,财务报告,募集说明书,评级报告,中金公司研究部

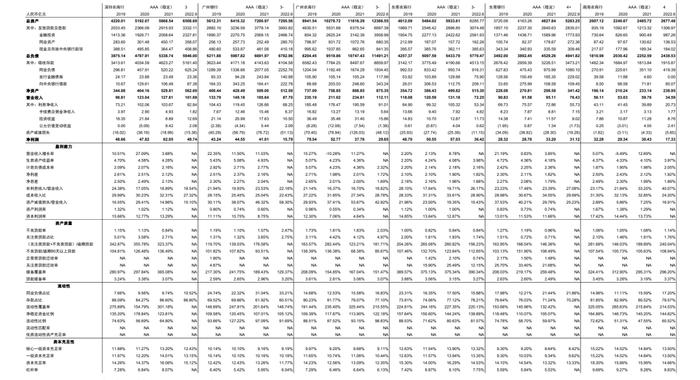

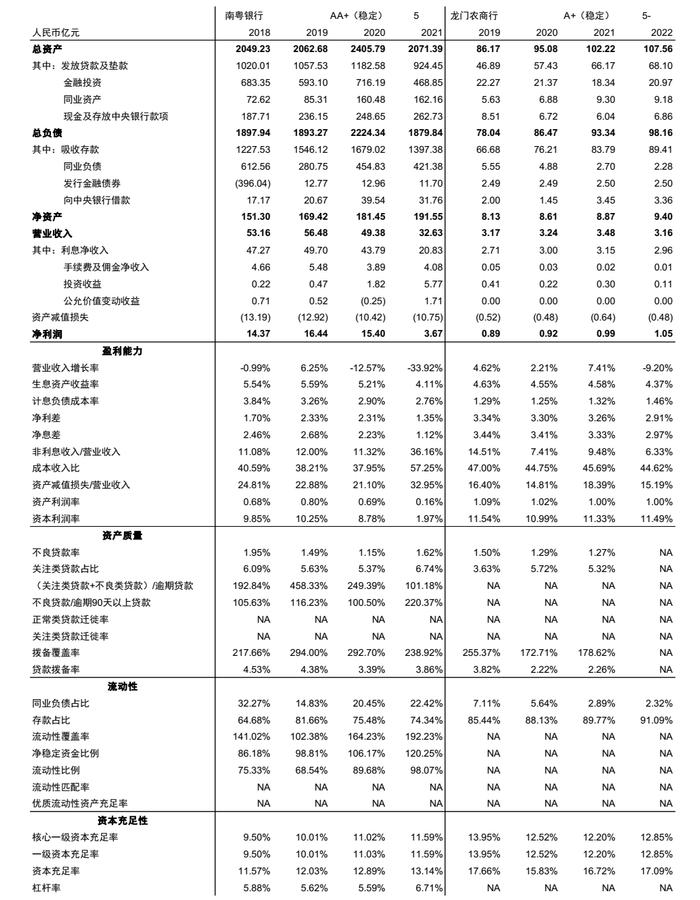

图表15:广东省城农商行的财务数据

资料来源:Wind,财务报告,募集说明书,评级报告,中金公司研究部

图表16:广东省城农商行的财务数据(续)

资料来源:Wind,财务报告,募集说明书,评级报告,中金公司研究部

图表17:广东省城农商行的财务数据(续)

资料来源:Wind,财务报告,募集说明书,评级报告,中金公司研究部

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。