相似的国债利率曲线倒挂, 迥异的商业银行体系风险——资产配置海外双周报2023年第4期(总第48期)

Whenyouhaveapanic,youhavetohavesomeone,somewhere,whocansayandbebelieved,andbecorrectlybelieved,thatheorshewilldowhateverittakes.

—WarrenBuffett

一、投资摘要

1.七国集团(G-7)银行体系风险的宏观诱因是中央银行加息导致国债利率曲线倒挂,商业银行的期限错配承压。

2.国债利率曲线倒挂施压期限错配的路径有两部分:压缩商业银行净息差,削弱私人部门财富效应。

3.美国商业银行的风险在于证券投资浮亏,净息差持续走阔,流动性风险较大,信用减值风险较低。

4.欧元区商业银行的风险在于资产质量下降,净息差持续收窄,流动性风险逐步暴露,信用减值风险较高。

5.美国间接融资比例低,美联储或需要更大幅度加息抵消扩表;欧元区间接融资比例高,欧洲央行或需要降息并且扩表,对冲信贷收缩。

二、风险提示

美国房价超预期下跌,通胀水平大幅反弹

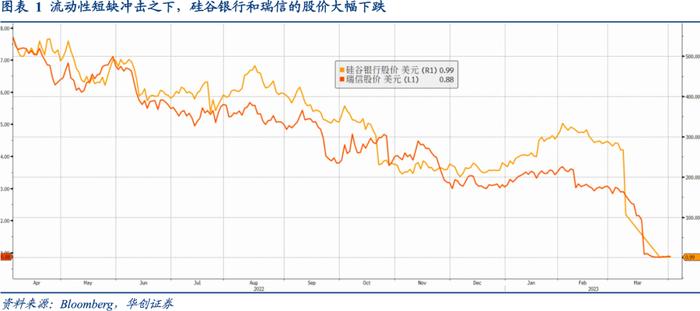

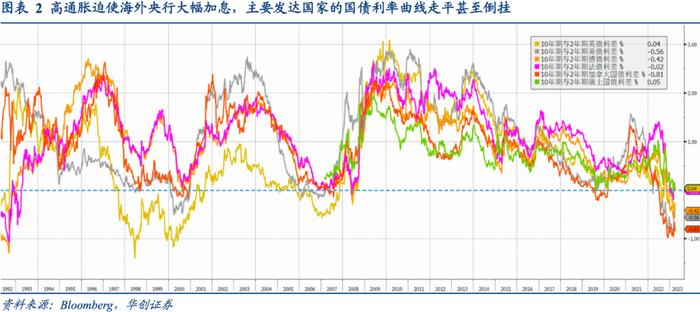

2022年下半年以来,高通胀迫使七国集团(G-7)央行大幅度收紧货币政策,其中美联储、欧洲央行、英国央行和加拿大央行更是火力全开,在加息基础上还缩减了自身资产负债表,可谓价格型工具与数量型工具双收紧,其直接结果是七国集团(G-7)国债利率曲线系统性走平乃至倒挂。正当投资者激辩倒挂的国债利率曲线将让各国何时陷入衰退之际,以硅谷银行和瑞士信贷为代表,美欧商业银行体系的风险率先暴露出来。

考虑到通胀仍然颇具韧性,七国集团(G-7)国债利率曲线倒挂压力尚在,由此产生两个核心问题:未来美欧商业银行体系的风险如何演化?各家央行又如何兼顾金融稳定和抗通胀?从整体商业银行负债表差异上看,美国商业银行的风险集中于流动性层面,欧元区商业银行的风险集中于资产质量层面,相应的美联储后续更可能采取“加量提价”的策略,欧洲央行后续更倾向采取“加量降价”的策略。

1.国债利率曲线倒挂如何冲击银行体系

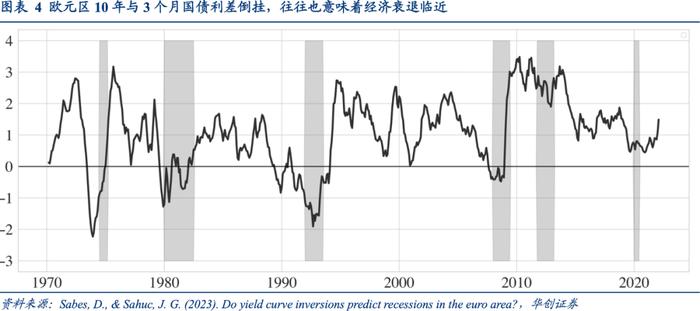

长端国债利率大致可以拆分成短端利率预期值(ExpectedShort-termRate)和期限溢价(TermPremium)两大部分,前者与央行货币政策挂钩,后者与经济前景挂钩。通常央行加息预期增强或者实质性加息的时候,长端国债利率也随之上行,但是上行速度不及短端国债利率,原因是央行加息也会产生经济前景的悲观预期,促使期限溢价走低,随之而来的是国债利率曲线走平,直到短端国债利率高于长端国债利率。国债利率曲线从走平进入倒挂,经济前景的悲观预期变成经济衰退的预期。

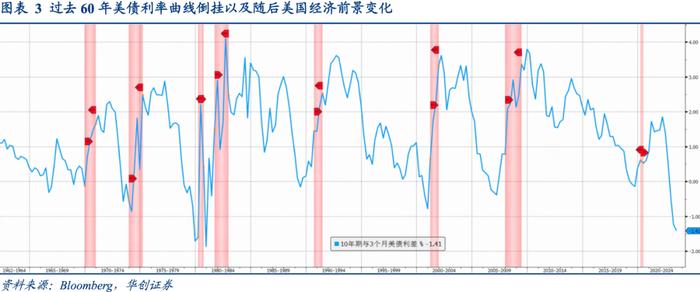

国债利率曲线倒挂引发经济衰退预期的原因有两个方面:一方面是经验上的显著对应关系。1962-2022年美债利率曲线发生11次倒挂,随后美国经济衰退8次;1970-2022年欧债利率曲线发生4次倒挂,随后欧元区经济衰退4次,其中又以德国为甚,同期德债利率曲线发生5次倒挂,德国经济衰退4次;1971-2022年英债利率曲线发生5次倒挂,英国经济衰退5次;1970-2020年加债利率曲线发生7次倒挂,加拿大经济衰退6次。另一方面是逻辑上的传导关系。从名义利率的层面看,国债利率曲线倒挂抑制信贷增长——存贷款利差收窄与金融资产套利回报下降。从实际利率的层面看,国债利率曲线倒挂推高短端/长端实际利率,短端实际利率上行抑制私人部门消费倾向与投资意愿,长端实际利率上行施压股市估值与房价,削弱私人部门的财富效应。

无论名义利率层面还是实际利率层面,国债利率曲线倒挂都是一种对于资产负债表的系统性压力,它针对金融部门,也针对非金融部门,并且瞄准的至少是两个部门的期限错配,或者说是交易/债务杠杆率。不同融资结构,金融部门承受压力的侧重点也有所不同——美国直接融资比例较高,国债利率曲线倒挂的压力集中于非银部门;欧元区间接融资比例较高,国债利率曲线倒挂的压力集中于银行部门。前者收缩期限错配的结果是久期敞口缩小与资产增长放缓,后者收缩期限错配的结果是不良信贷增加与信贷标准提高。融资结构决定了金融部门调整期限错配的灵活性,进而决定了国债利率曲线倒挂产生系统性风险的概率。

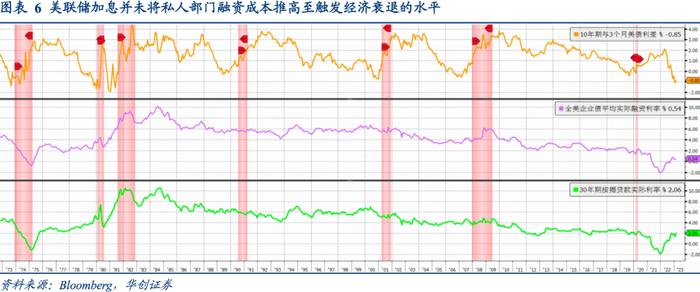

美国直接融资比例较高,为什么还是出现了硅谷银行事件?这个问题的答案分为两部分:一是美国政府财政刺激大幅度拉低家庭/企业的债务杠杆率,他们可以承受更高的实际利率,常规加息幅度产生的直接融资收缩无法快速拉低通胀水平;二是美联储放缓加息速度,采取以时间换空间的更高更久(HigherandLonger)策略,加息周期被拉长。美债利率曲线倒挂,尚未通过抑制非银部门信用供给拉低通胀水平,却已经导致银行部门的证券投资组合浮亏,这可以视作财政刺激作用下,国债利率曲线倒挂的压力从非银部门向银行部门的转移,也是非银部门逐日盯市的资产损失,变成商业银行证券投资组合的账面浮亏。为了改善净息差,硅谷银行出售证券投资组合,导致账面浮亏变成实际亏损引发了负债端挤兑。

2.美国银行体系的风险在哪儿

硅谷银行事件发生以后,投资者对于美国银行体系的担忧集中于两个方向:证券投资组合浮亏与净息差承压,并且以此找出类似硅谷银行的其他9家银行,但是这些银行并不能代表整个美国商业银行的实际状况。具体来说,美国商业银行存在证券投资组合浮亏,净息差并没有承压。

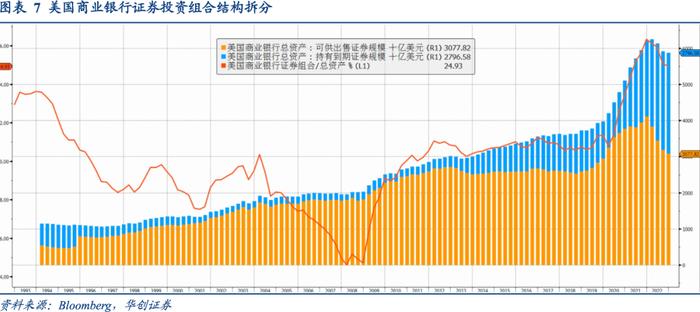

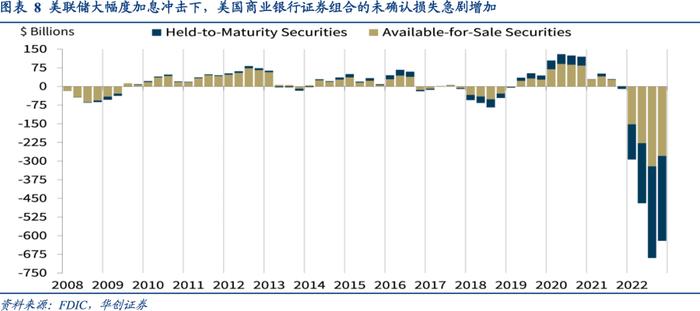

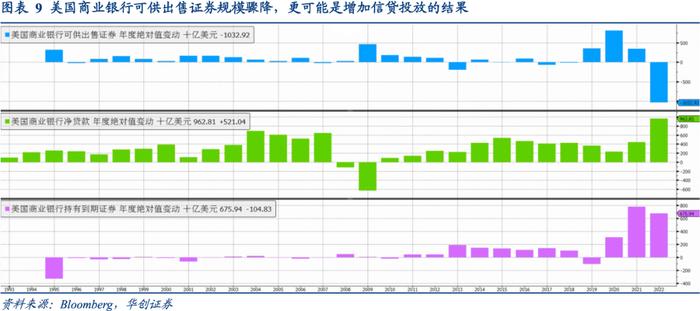

截止2022年四季度,美国商业银行的证券投资组合规模为5.88万亿美元,占整个商业银行总资产的24.9%。当季商业银行证券投资组合浮亏为6200亿美元,相当于商业银行证券投资组合的10.5%、商业银行总资产的2.6%、商业银行一级资本金总额的29.6%。需要说明的是,6200亿美元证券投资组合浮亏中,3000亿美元来自可供出售证券(Available-for-SaleSecurities),这个类别按照公允价值(FairValue)计量,计入其他综合收益(OCI),一旦出售就会产生实际亏损。剩下3200亿美元来自持有到期证券(Held-to-MaturitySecurities)这个类别按照摊余成本(AmortizedCost)计量,一般不计入价格变动,仅把利息计入利润表。这意味着短期流动性压力让美国商业银行产生的实际亏损为3000亿美元。

把可供出售证券(Available-for-SaleSecurities)转成持有到期证券(Held-to-MaturitySecurities)隐藏证券投资组合浮亏的问题并不明显。2022年美国商业银行的可供出售证券(Available-for-SaleSecurities)减少1.03万亿美元,2021年为增加3500亿美元,2020年增加8600亿美元;同时持有到期证券(Held-to-MaturitySecurities)增加6760亿美元,2021年的增加8000亿美元,2020年增加3100亿美元;2022年和2021年10年期美债利率趋势相反,可供出售证券规模增幅由正转负,持有到期证券增幅保持稳定。由于2022年美国商业银行净贷款增加9630亿美元,可供出售证券规模下降更可能是商业银行增加信贷投放的结果,而非转成持有到期证券,这也和美国商业银行净息差走阔相一致。

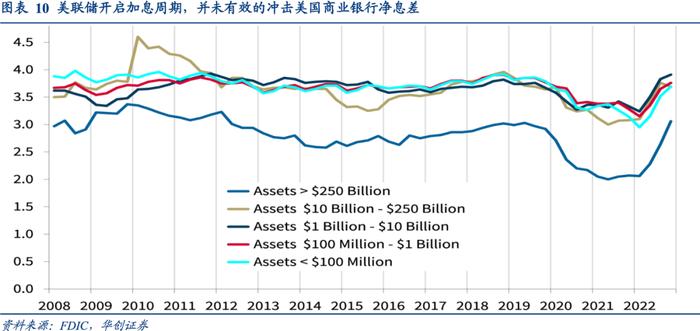

截止2022年四季度,美国商业银行净息差升至3.37%,连续三个季度走阔,高于2021年四季度的2.55%,也高于疫情之前的3.28%。其中资产规模大于2500亿美元的商业银行净息差走阔1%,资产规模100亿美元至2500亿美元的商业银行净息差走阔0.61%,资产规模10亿美元至100亿美元的商业银行净息差走阔0.58%,资产规模1亿美元至10亿美元的商业银行净息差走阔0.48%,资产规模小于1亿美元的商业银行净息差走阔0.55%。

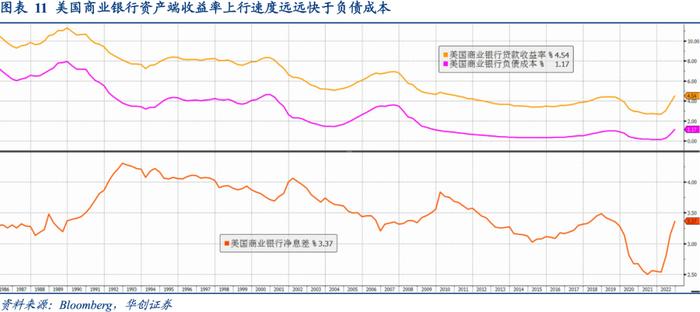

美国商业银行净息差走阔,一方面受益于负债成本上行幅度较小,另一方面受益于强劲贷款需求推高资产收益。截止2022年四季度,美国商业银行的贷款收益率为4.54%,处于2010年一季度以来最高水平,比10年期美债收益率要高0.66%;付息存款成本升至1.17%,处于2009年二季度以来最高水平,比联邦基金利率要低3.08%。

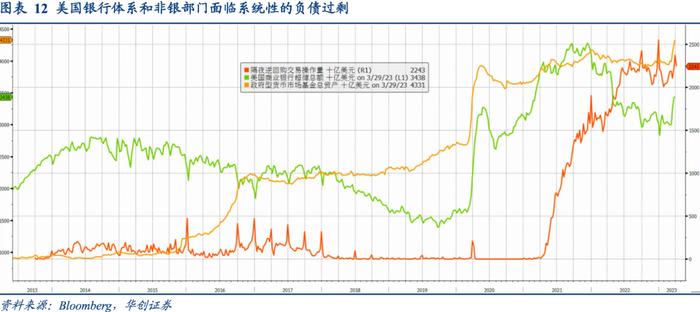

银行负债成本没有紧跟联邦基金利率上行的原因是,前期财政刺激推高家庭储蓄与企业盈利,私人部门的储蓄激增,超过了商业银行愿意接纳的规模。因为SLR规则的银行储备金豁免没有延期,存款大规模流入会直接消耗大型商业银行的一级资本金,商业银行面临的是负债过剩,最直接的体现就是隔夜逆回购资产规模持续超过2万亿美元。

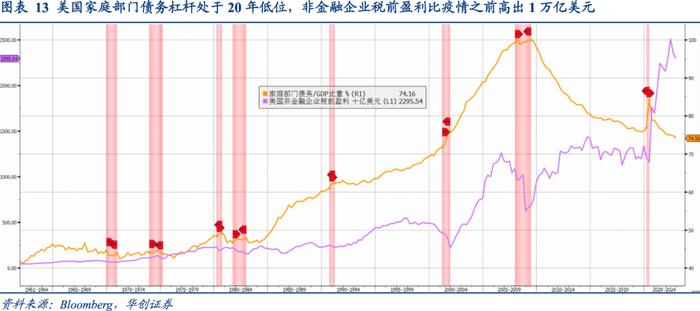

强劲贷款需求则来自工商企业贷款、个人放贷和消费贷,这反映出高通胀叠加美国家庭债务杠杆走低、企业盈利创新高产生的借贷冲动。截止2022年四季度,美国家庭部门债务占GDP比重降至74.2%,处于22年的低位;非金融公司税前盈利为2.3万亿美元,比2019年四季度要高1万亿美元。

3.欧元区银行体系的风险在哪儿

硅谷银行事件向金融市场发出一个危险的信号:美债利率曲线倒挂不只是冲击商业银行的净息差,还冲击其证券投资组合。随后投资者发现欧债利率曲线也是倒挂状态,加上欧元区经济基本面差于美国,间接融资比例高于美国,欧元区银行体系也有潜藏的风险没有暴露出来。基于不同的会记准则,欧元区商业银行的风险不是证券投资组合浮亏与净息差的组合,那就只能是贷款组合质量与净息差的组合。

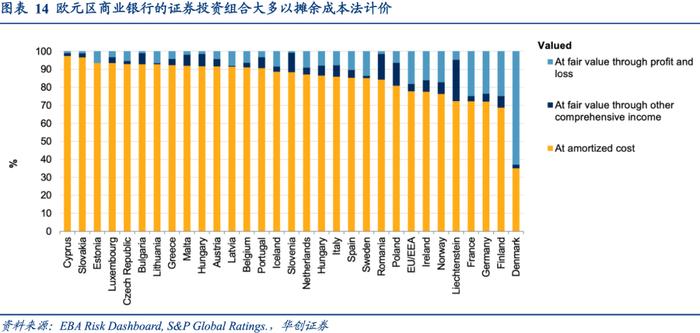

截止2022年三季度,欧元区商业银行的证券投资组合规模为2.99万亿欧元,占整个商业银行总资产的10.7%,比同期美国商业银行要低14.4%。IFRS9规则下,欧元区商业银行的证券投资组合几乎没有所谓的未确认损失(UnrealizedLosses),原因是78%的证券投资组合是摊余成本法(AmortizedCost)计量,22%是公允价值且其变动计入当期损益(FVTPL)计量,4%是公允价值且其变动计入其他综合收益(FVOCI)计量。只有以FVOCI计量的证券投资组合,才对应GAAP规则下的可供出售资产(Available-for-SaleSecurities)产生浮亏。

一个值得注意的科目是衍生品,欧元区商业银行的衍生品持有规模为2.68万亿欧元,占整个商业银行总资产的9.36%,其中91.6%属于交易性资产,这些资产的持有者集中于德国和法国的商业银行,德国商业银行持有1.06万亿欧元,法国商业银行持有8800亿欧元。IFRS9规则下,非对冲衍生品是以公允价值且其变动计入当期损益(FVTPL)计量。2022年欧元区商业银行的交易资产/负债科目由正转负,三个季度时间里从22亿欧元扩大至132亿欧元,贡献最大的来自法国商业银行产生的185亿欧元亏损。

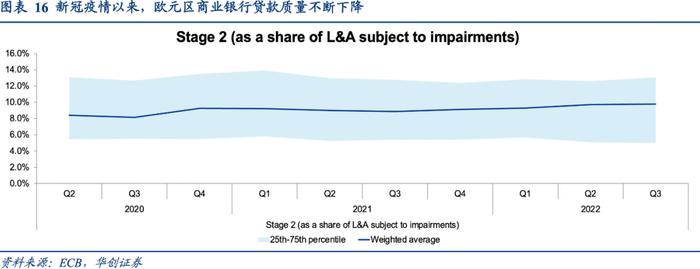

欧元区商业银行真正的风险是贷款质量的下降、坏账压力上升。IFRS9规则下,根据预期贷款损失(ECL)模型,把商业银行贷款减值分为三个阶段:Stage1:预计未来12个月可能发生违约事件导致预期信用损失;Stage2:预计整个贷款周期可能发生违约事件导致预期信用损失;Stage3:贷款的信用风险达到信用减值的水平;它们大致对应国内的次级类、可疑类和损失类。截止2022年三季度,欧元区商业银行纳入信用减值范畴(ImpairmentReview)的贷款规模为14.65万亿欧元,其中归于Stage1的贷款为12.87万亿欧元,归于Stage2的贷款为1.43万亿欧元,归于Stage3阶段的为3240亿欧元。虽然过去2年坏账率从3.43%降至2.29%,但是Stage2贷款的比例从8.16%升至9.79%,这意味着欧元区商业银行坏账率有很大的空间。

归于Stage2的贷款,对应GAAP规则下的逾期30-89天的贷款。归于Stage3的贷款,对应GAAP规则下的逾期超过90天的贷款。2022年三季度,美国商业银行逾期30-89天的贷款规模为613亿美元,占整个贷款规模的0.51%,逾期超过90天的贷款规模为322亿美元,占整个贷款规模的0.27%。同时IFRS9规则下的坏账率,对应GAAP规则下的不良率(NoncurrentRate),美国商业银行的整体不良率为0.72%。

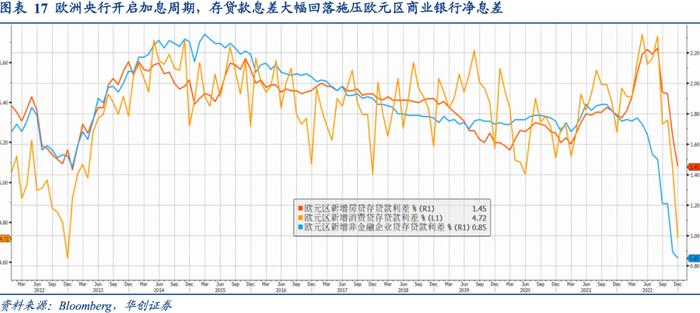

此外,欧元区商业银行的净息差也持续承压,已经从疫情之前的1.5%降至1.2%,主要原因是存贷款息差大幅度收窄。2022年三季度,欧元区家庭新增房贷利差从2.22%降至1.94%,四季度进一步下行至1.45%;新增消费贷利差从5.59%降至5.29%,四季度进一步降至4.72%;欧元区非金融企业新增贷款利差从1.66%降至1.21%,四季度进一步下行至0.85%。存贷款息差收窄源自欧洲央行加息推高负债成本,还有信贷需求疲软。2022年三季度,欧元区私人部门新增存款利率从-0.01%升至0.73%,四季度进一步升至1.73%。同期,欧元区家庭信贷同比增速4.56%降至4.36%,四季度进一步降至3.78%;欧元区企业信贷同比增速从5.95%升至7.95%,四季度进一步降至5.51%。

4. 美欧银行体系的风险有哪些异同

尽管美国和欧元区的银行体系存在明显的风险点,但是尚未发展到系统性风险的程度,甚至从监管指标上看,美国和欧元区的银行体系颇具韧性。截止2022年三季度,美国商业银行一级资本充足率(Tier1CapitalRatio)和一级资本杠杆率(Tier1LeverageRatio)分别为13.57%、8.98%;欧元区商业银行的同类指标分别为16.08%、5.09%。相较于2020一季度,美国商业银行一级资本充足率上升0.72%,一级资本杠杆率下降0.43%,欧元区商业银行一级资本充足率下降0.69%,一级资本杠杆率下降0.47%。在疫情冲击下,美国商业银行的一级资本充足率升幅高于欧元区,一级资本杠杆率降幅小于欧元区。考虑到GAAP规则认定贷款减值标准比IFRS9规则严格,欧元区银行体系的韧性要差于美国银行体系。

同样是国债利率曲线倒挂的环境,证券投资组合浮亏与贷款质量明显下降都是期限错配承压的体现,但是对于美欧商业银行产生的不是一种风险。前者是期限错配承压衍生的流动性风险,可以通过商业银行体系的套利机制消除,也可以是美联储介入,因为证券组合几乎没有信用风险;后者是期限错配承压衍生的信贷违约风险,无法通过商业银行体系自身解决,需要欧洲央行和各国政府联合救援,因为逾期贷款有信用风险。

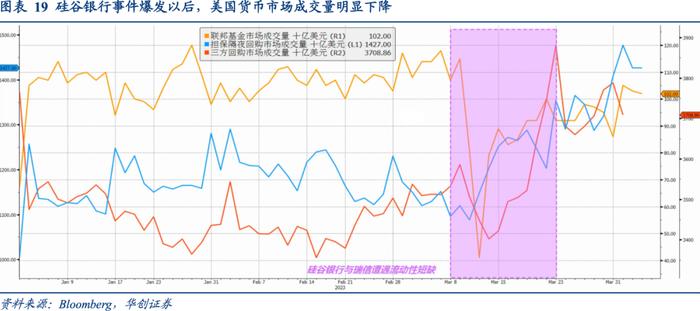

以硅谷银行为代表的中小银行陷入流动性短缺,除了证券浮亏引发的存款挤兑,也有金融监管导致的货币市场失灵。正常情况下,中小商业银行遭遇流动性短缺,应该进入联邦基金市场、担保隔夜回购市场(SOFR)或者三方回购市场(Tri-partyRepo)拆入资金,但是三个市场的成交量却十分低迷。3月8日至13日,联邦基金市场成交量从1150亿美元降至410亿美元,担保隔夜回购市场成交量从1.1万亿美元升至1.15万亿美元,3月10日一度跌至1.09万亿美元。3月9日至14日三方回购市场成交量从3.58万亿美元降至3.40万亿美元。硅谷银行被关闭以后,它们的成交量才反弹,3月23日联邦基金市场成交量回到900亿美元,担保隔夜回购市场成交量升至1.36万亿美元,比3月8日增加2600亿美元,三方回购市场成交量升至3.88万亿美元,比3月9日增加2940亿美元。整个货币市场并未扮演熨平银行体系流动性波动的角色,这种局面的背后是SLR规则不再豁免美国国债和银行储备金,高昂的银行资本成本冲击美债流动性,也抑制了大型商业银行吸收非银部门负债再拆出的意愿。换言之,美国商业银行的流动性压力是美债利率曲线倒挂和金融监管叠加的结果。

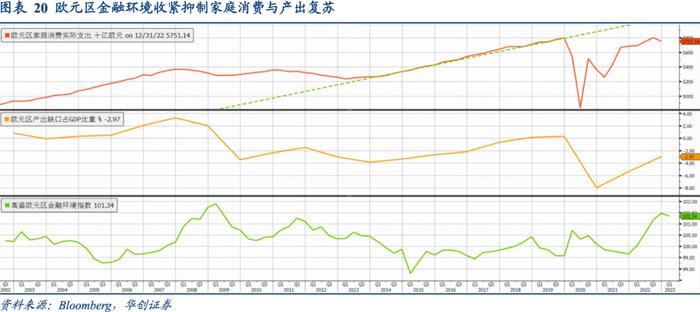

欧元区商业银行的信贷违约风险,一方面是欧元区羸弱的经济基本面,另一方面是欧元区极度收紧的金融环境,二者对于私人部门尤其企业部门的现金流形成双重冲击。截止2022年四季度,欧元区家庭实际消费支出结束了此前6个季度的反弹,降至5.75万亿欧元,低于前一季度的5.8万亿欧元,比疫情之前中长期上行趋势线要低5.2%,高于前一季度的4%。欧元区产出缺口占GDP比重为-3%,远低于2019年四季度的0.3%。与此同时,高盛欧元区金融环境指数升至101.3,接近2011年11月以来的最高水平,欧元区信用环境收紧的程度达到10年以来最大。由于欧元区通胀和房地产市场已经大幅降温,欧元区经济基本面与货币政策极度背离,无疑将放大整个银行体系的信贷违约风险。这么来看,欧元区商业银行的信贷违约风险是欧债利率曲线倒挂和疲软经济面共同的结果。

5.对于美联储和欧洲央行的货币政策有何影响

硅谷银行被关闭与瑞信被收购,无疑是2008年雷曼兄弟破产以来海外银行体系最严重的动荡。两家银行风险暴露过程中,首先是对于流动性的冲击,其次是产生信用收紧的压力。事后来看,硅谷银行被关闭对美元流动性的冲击比较明显,瑞信被收购对欧元区信用收紧的压力比较明显。

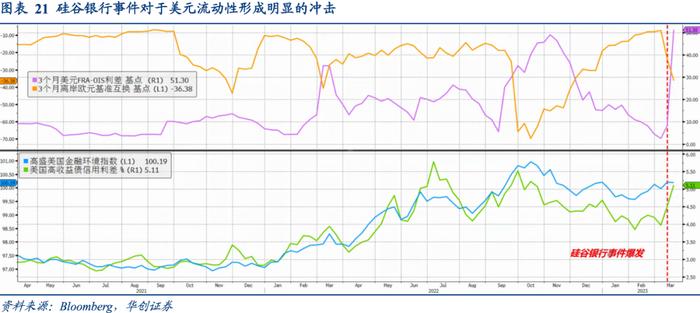

3月9日至3月15日,硅谷银行从风险暴露到被关闭,3个月远期利率协议与隔夜指数掉期(FRA-OIS)利差从5个基点升至51.3个基点,突破了2022年俄乌冲突期间的峰值。离岸美元兑一篮子货币互换掉期从-13.2个基点走阔至-36.4个基点,持平于2022年俄乌冲突期间的峰值。流动性收紧对于公司债市场冲击不大,北美高收益债信用利差从4.2%升至5.1%,低于去年9月的峰值5.4%。信用利差温和走高,推动VIX指数从19升至30,处于正常的风险定价范围,除了银行股以外,美股没有出现大规模抛售,所以美国整体信用环境也没有收紧,高盛美国金融环境指数从100.21降至100.19。

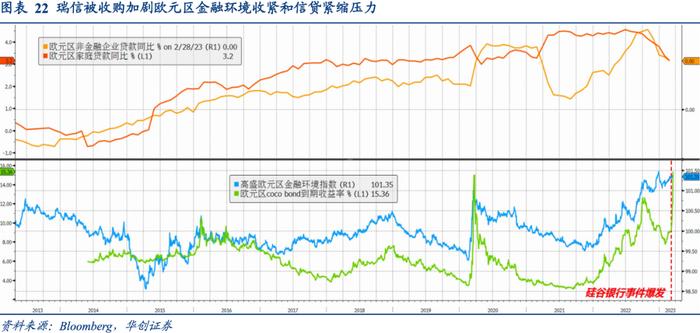

3月14日至3月17日,瑞信从风险暴露到被收购,没有继续冲击美元流动性,在岸/离岸的美元流动性压力指标持续回落,但是极大刺激了信用风险。瑞信5年期信用违约掉期从548.6个基点升至959.2个基点,投资者抛售瑞信和德银的应急可转债(CoCoBond),瑞信的应急可转债价格从68降至25,跌幅63%;德银的应急可转债价格从86.7跌至77,跌幅11.1%;欧元区应急可转债到期收益率从10.5%升至12.5%。3月20日瑞信被收购,附加一级资本债(AT1Bond)完全减记,引发更大规模的应急可转债抛售,欧元区应急可转债到期收益率飙升至15.4%,比美国商业银行高出9.4%,这种抛售又向公司债市场传染,欧元区高收益债信用利差从4.8%升至5.6%,斯托克600指数下跌3.8%。3月22日高盛欧元区金融环境指数升至101.4,比3月9日上升0.11;高盛美国金融环境指数降至99.98,比3月9日下降0.23。

美国和欧元区是完全不同的融资结构,美国的间接融资比例为22.5%,欧元区的间接融资比例为76.3%。美联储为了对冲潜在的银行信贷收缩,不惜扩表让整个金融环境宽松,忽视了上世纪70年代抗通胀的经验——加息与扩表并行的情况下,通胀一路上行。欧洲央行则是忽视已经出现的银行信贷收缩,继续加息让整个金融环境收紧,不顾十年前欧债危机时期的教训——银行体系遭受冲击,通胀压力快速消退。未来很可能是,美联储需要更大幅度的加息,抵消扩表产生的信用宽松,抑制通胀反弹压力。欧洲央行需要降息和扩表,抵消加息导致的金融环境过度收紧,通过刺激通胀预期和经济增长,缓和商业银行的贷款违约风险。