债务催收公司承信科技申请美国上市:CEO王晓伟持股29% 业绩和关键细节曝光

近日,中国风险管理和债务催收解决方案提供商承信科技已提交了拟在美国纳斯达克进行1,500万美元IPO的申请文件,保留了股票代码GFCX,该公司在中国提供贷款前信用风险和贷款后信用违约服务和软件。有美股分析人士表示,该公司的收入和利润大幅增长,在传统信贷行业似乎处于有利地位,对于风险承受能力较高的投资者来说,对该公司每股5美元的IPO前景可以持乐观态度。

根据一份F-1注册声明,承信科技打算以每股5美元的中间价发行300万股普通股,通过IPO筹集1500万美元的总收益。该公司为中国金融机构提供信用贷款信息服务。分析人士称,对于那些愿意承担持有一家中国公司股票所带来的各种重大监管风险的投资者来说,其对该公司IPO的展望是看好,每股最高可达5美元。

总部位于中国上海的承信科技提供贷款审批前风险管理和贷款后逾期债务催收服务。管理层由首席执行官王晓伟领导,他自2021年5月以来一直在公司任职,此前曾担任一家贷款后管理公司的总经理,拥有丰富的信用卡银行业务经验。承信科技公司的客户类型包括:商业银行、非银行金融机构、电商平台金融公司、持牌消费金融公司。承信科技表示,它在中国超过11个城市的16个运营中心为超过75个客户提供服务。

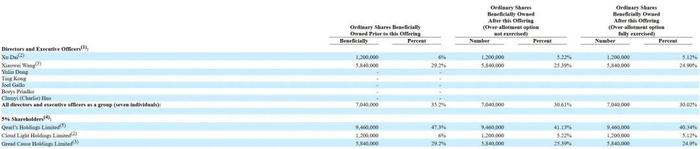

股权结构方面,承信科技有八名登记在册的股东。此次发行前,承信科技CEO王晓伟持股比例为29.2%,董事会主席兼董事为戴旭持股6%;所有董事高管持股35.2%;普通股发行之后(不行使超额配售),王晓伟持股为25.38%,戴旭持股5.22%;普通股发行之后(充分行使超额配售),王晓伟持股为24.9%,戴旭持股5.12%。

该公司一直在盈利。申报文件显示,在截至2022年6月30日的6个月里,承信科技的净利润为316.58万美元(2183.23万人民币),同比增长约17529%。2021年全年,承信科技实现净利润为40.31万美元(277.99万人民币),同比下降约68.4%。

承信科技的逾期债务催收业务最近取得了强劲增长。在截至2021年12月31日的财年中,总收入为20,653,211美元,与截至2020年12月31日的财年相比增长了约29%。截至2021年12月31日的财年,来自预批准风险管理产品和服务的总收入达3,557,857美元,比截至2020年12月31日的财年增长约41%。截至2021年12月31日的财年,贷款后债务催收服务的总收入为17,095,354美元,比截至2020年12月31日的财年增长了约27%。

在截至2022年6月30日的六个月里,承信科技的总收入为24,560,502美元,比截至2021年6月30日的六个月的8,691,983美元增长了约183%。来自预批准风险管理产品和服务的总收入为1,115,568美元,与截至2021年6月30日的六个月相比下降了约25%,这是由于2022年上半年中国内地COVID-19疫情的持续影响导致。然而,在截至2022年6月30日的六个月里,来自贷款后债务催收服务的总收入飙升至23,444,934美元,与截至2021年6月30日的六个月相比增长了约226%,这主要是由于在2019冠状病毒病大流行期间经济状况恶化的推动下,现有客户分配的拖欠信贷贷款债务急剧增长。

截至2022年6月30日,承信科技已从投资者处获得290万美元的公平市值投资,包括Qearl'sHoldings,CloudLightHoldings和GreadCauseHoldings。

承信科技通过其内部销售和营销团队向中国的银行和金融机构推广其服务。该公司主要提供个人信用贷款和企业信用贷款。不向p2p贷款机构提供服务。

根据Mordor公司2023年的市场研究报告,2022年中国金融科技市场规模估计为850亿美元,预计到2030年将达到3210亿美元。这意味着从2023年到2030年的预测复合年增长率为18.05%。这一预期增长的主要驱动力是中国希望成为“金融技术开发和采用的领先国家”,以及智能手机普及率、宽带接入率和消费者使用数字金融服务的意愿的提高。

截至2022年6月30日,承信科技拥有860万美元现金和1640万美元总负债。截至2022年6月30日的12个月的自由现金流为600万美元。

IPO招股书披露的影响经营业绩的关键因素:

有效和高效地进行风险评估的能力

承信科技为审批前风险评估业务吸引和维护新客户的能力在很大程度上取决于其有效评估贷款申请人的信用状况、违约可能性以及向客户返回准确验证结果的能力。团队设计并实施了系统的信用评估模型和严格的风险管理方法,以促进客户在批准和向申请人发放信用贷款方面的决策,从而进一步提高其风险管理系统的有效性和效率。具体而言,通过评估申请人的信息,能够识别拖欠风险高的申请人,并相应地提醒客户,这通常会导致贷款申请直接被拒绝。此外,对贷款申请人的偿付能力进行评估。结果可用于协助客户确定授予申请人的贷款金额,以减少贷款拖欠的规模和风险。虽然不断使用新数据训练、更新和优化模型,但如果风险评估和偿付能力评估模型无法保持有效,或者如果因其他原因未能或被认为无法满足不同客户的特定需求,承信科技的声誉和市场份额可能会受到重大不利影响,这将严重影响业务和运营结果。

有效提供拖欠债务催收服务的能力

贷款后部门业务的成功取决于有效收取拖欠的消费者应收账款的能力。作为佣金收取的拖欠消费者应收账款总额的一定百分比由客户支付,佣金率基于每个客户预定的收款率时间表。贷后拖欠债务催收服务表现良好,在业内保持了良好的口碑。我们积极协助客户进行信用贷款催收,以降低他们的坏账率,并实现了他们设定的目标。我们被三家中国商业银行和金融机构筛选为首选服务提供商,是他们值得信赖的业务合作伙伴。如果我们无法维持、发展和扩展我们的业务或适应不断变化的市场需求以及我们当前或未来的竞争对手能够做到的,或者如果我们无法获得足够数量的需要我们服务的客户,我们可能无法产生相同数量的收入和/或利润来维持我们的消费贷款收债业务的运营。因此,我们的业务和经营业绩可能会受到不利影响。

有能力有效地获得潜在的金融机构客户并扩大客户群

承信科技于2015年开始提供预批准风险管理服务。在这项业务中的收入增长在很大程度上取决于有效获得潜在金融机构的能力,并增加对它们的整体风险评估和偿付能力评估产品和服务的能力。我们打算继续投入大量资源用于我们的客户获取工作。我们相信,我们的客户群是我们预先批准风险管理服务业务的核心组成部分,我们促进客户在其风险管理系统中做出决策的能力对于我们的成功和客户群的持续增长至关重要。我们为客户提供准确和满意结果的能力取决于许多因素,包括我们提供有效服务的能力,我们不断创新和改进服务以满足客户需求的能力,以及我们与业务合作伙伴的接触和合作。如果我们遇到服务中断、故障或其他问题,或者如果我们未能提供令人满意和独特的客户体验,我们可能会失去我们的客户和业务合作伙伴,这可能会进一步导致通过我们的预批准风险管理服务处理的交易量减少。因此,我们的业务、经营业绩和财务状况可能会受到不利影响。如果我们无法吸引潜在的金融机构,或者如果金融机构没有继续以当前的速度使用我们的批准前风险评估和偿付能力评估产品和服务,和/或我们无法按预期增加整体业务规模,我们的业务和经营业绩可能会受到不利影响。

扩大拖欠债务催收服务的能力

承信科技于2015年2月开始从拖欠的收债服务中获得收入。收入主要来自为商业银行和在线消费金融公司提供收款服务。主要收入来源是从此类服务中获得的佣金。为了保持盈利能力,我们必须不断从客户那里收到更多的债务催收任务。因此,我们维持、发展和扩展收债服务业务的能力对我们的运营至关重要。需要收款的消费者应收账款的任何重大变化都可能对我们的经营业绩产生重大影响。我们目前与中国顶级的全国性商业银行和信誉良好的在线消费金融公司保持着牢固的业务关系,并拥有稳定的应收账款来源。为此,我们需要继续保持与现有客户的关系,并与新客户发展业务关系,以确保我们有足够的消费者应收账款进行催收。如果我们无法留住现有客户或发掘潜在客户,我们的业务和经营业绩可能会受到不利影响。

分析人士列出的承信科技IPO的一些重要细节:

目前没有任何现有股东表示有兴趣以首次公开募股的价格购买股票。

假设IPO成功,该公司IPO时的估值将约为9050万美元,不包括承销商超额配售期权的影响。

流通股与流通股的比率(不包括承销商超额配售)约为13.04%。低于10%的数字通常被认为是“低浮动”股票,可能会受到显著的价格波动。

管理层表示,此次IPO的净收入将用于以下用途:约10%用于建立更多的全资子公司和运营中心,以扩大客户基础;约20%投资于科技发展,包括更新资讯科技及服务系统,以及扩展产品及服务;约30%用于业务扩张和增长,但截至招股书发布之日,尚未确定或与任何具体收购目标进行初步谈判;大约10%用于招聘新人才;余额用于营运资金和其他一般公司用途。

管理层对公司路演的介绍无法获得。

关于未决的法律诉讼,管理层表示,该公司没有参与任何重大法律诉讼。

此次IPO的唯一上市簿记管理人是AllianceGlobalPartners。

承信科技正在为其一般企业增长计划和营运资本寻求美国公开资本市场投资。

该公司的财务状况显示,营收强劲增长,毛利和毛利率可变,营业利润波动,但经营现金流增加。

截至2022年6月30日的12个月的自由现金流为600万美元。

销售费用占总收入的比例随着收入的增加而下降;在最近的报告期内,其销售效率倍数急剧增长至67.6倍。

该公司目前计划不支付股息,并保留未来的收益,用于再投资于公司的增长和营运资本需求。

在未来的股息分配或其他分配(如适用)中,诚信亦可能受到开曼群岛法律和中国法律的限制。

该公司的资本支出比率表明,其资本支出占经营性现金流的比例较低。

在中国提供信贷产品和服务的市场机会很大,预计在未来几年将大幅增长,因此公司享有强大的行业增长动力。然而,该公司也面临着激烈的竞争,其服务市场也很分散。

与其他在中国设有业务、寻求开拓美国市场的公司一样,该公司以WFOE(外商独资实体)结构运营。美国投资者将只对一家拥有运营子公司权益的离岸公司感兴趣,其中一些子公司可能位于中国。此外,中国境内子公司之间的资金转移可能存在限制。

该公司前景面临的一个潜在重大风险是,与美国《HFCA法案》相关的股票的未来状况不确定。

潜在投资者最好考虑有关收益汇回的具体法律的潜在影响,以及可能影响这些公司和美国股票上市的不断变化。

此外,在美国上市的规模较小的中国公司的管理层在IPO后的沟通断断续续、敷衍了事,表明他们对股东沟通缺乏兴趣,只提供了SEC所要求的最低限度的信息,在让股东了解管理层的优先事项方面总体上也不到位。

AllianceGlobalPartners是该公司的主承销商,没有该公司过去12个月参与IPO的数据。

至于估值预期,管理层要求投资者支付的企业价值/收入(EnterpriseValue/Revenue)约为2.5倍。

承信科技正在实现强劲增长,利润不断增长,其所在的行业似乎得益于过去几年对P2P贷款的打击。

对于那些愿意承担持有一家中国公司股票所带来的各种重大监管风险的投资者来说,展望是看好,每股最高可达5美元。

预计IPO定价日期:待定。