【中国银河宏观】如何理解偏慢的专项债进度和不弱的基建?

一季度地方政府债券发行告一段落,同时大部分省份也已经公布了二季度债券发行计划。当前政府债券的计划执行如何?二季度发行计划又有哪些变化?更为重要的是,如何理解当前偏慢的专项债发行进度及似乎不弱的基建?

一季度地方政府债发行计划执行情况如何?一季度政府债实际发行量不及预期,主要是专项债大幅低于计划发行量。2024一季度全国31个省份中有24个省市公布了地方政府债券发行计划,根据已公布数据梳理,合计债券发行量为1.69万亿元。但从实际执行情况来看,公布发行计划的24省市合计发行量为1.24万亿。按照可比口径来看,24省一季度债券发行量低于计划4445亿元,其中主要是新增专项债比计划发行少了3692亿元。一季弱于预期的专项债发行进度主要在于经济大省实际发行规模不及预期。今年年初开始对12个重点化债地区的新增债务管控的确对专项债发行有所影响,但正如我们在年初报告《2024年地方化债何去何从?》所述,对以上地区的债务和投资管控早在过去两年便有所体现,其今年一季度的计划发行额本身较低,对今年政府投资的影响较小,重点化债地区一季度新增专项债仅比计划少发587亿元。反而是经济大省专项债发行大幅低于年初计划,四川、山东、浙江一季度专项债比计划分别少发894亿元、463亿元、370亿元,江西和安徽也分别少发约400亿元,5省合计少发2530亿元,是专项债计划执行进度偏慢的主要因素。

二季度地方政府债发行计划有何变化?二季度新增专项债小幅提升,季度内5月是新增债发行高峰,新增债券区域分布有所调整。从新增专项债的区域分布来看,仍然集中在四川、浙江、山东等经济大省,但部分大省发行规模较一季度有所降低,例如山东、浙江、河北新增专项债计划发行规模较上季度分别降低600亿元、276亿元、208亿元,而安徽、北京、江苏等地有所提升,甚至年初重点化债地区中的吉林、辽宁、天津、贵州新增专项债额度也有小幅提升。我们认为重点化债地区二季度再度出现新增专项债额度,或是化债政策边际调整的结果。按照之前历次化债工作的推进方式来看,均是以县区为单位进行风险管控。这也很好理解:即便经济发达省份部分县区也可能存在债务风险,而在经济相对落后的省份也不乏存在债务风险较低、经济发展较好的地区。因此,我们认为二季度化债重省小幅回升的专项债计划发行规模应该是对化债的区域限制进行了细化调整。相应我们也看到部分经济大省的新增专项债额度也有所降低。

如何理解偏慢的专项债进度和不弱的基建?今年新增一季度仅发行了6341亿元,二季度计划发行应在8500-11000亿元左右,对应38%-46%的半年完成进度显著低于过去五年均值(约57%),但1-2月基建投资增速以及3月建筑业PMI似乎并未受到专项债进度放缓的影响,反而略超预期。两项数据的背离应该如何理解?我们认为主要有两点重要因素:一是年初超预期的基建背后主要是去年万亿国债的支持,从去年万亿国债发行到今年年初我国财政存款始终处于历史高位,因此年初财政工作的重点在于加快财政支出形成实物工作量,而并不需要过多专项债支撑,这在1-2月份的财政数据中也有所体现,即今年“开门红”主要是靠一本账支出的发力;二是今年政府债实际可用财力显著高于去年,而年初进度偏缓恰恰抬升了市场对于后续财政发力的预期,这是3月建筑业PMI大幅回升的重要因素之一。

如何看待后续政府债走势及其影响?二季度专项债发行规模相对克制,一般债和国债发行规模也较一季度有所降低,我们认为应是“让道”特别国债的发行,继而三季度便是后续专项债的集中发行期,支持后续基建的稳定增长。这样看来二三季度债券供给量可能都不低,且伴随新项目陆续落地也将带动融资需求,这或将在短期内抬升市场利率,如果短期供给冲击较大,央行或将相应降准予以流动性支持。

正文

一、一季度地方政府债发行计划执行情况如何?

一季度政府债实际发行量不及预期,主要是专项债大幅低于计划发行量。2024一季度全国31个省份中有24个省市公布了地方政府债券发行计划,根据已公布数据梳理,合计债券发行量为1.69万亿元,其中新增专项债8380.11亿元,新增一般债2019.25亿元,再融资专项债3884.92亿元,再融资一般债2622.62亿元,如图1所示。其中广东、河南、湖北、内蒙古、青海、上海、西藏7省未公布一季度债券发行计划。今年一季度地方政府债实际发行总量为1.57万亿,已公布发行计划的24个省市的实际发行量为1.24万亿。因此,按照可比口径来看,24省债券发行量低于计划4445亿元,其中主要是新增专项债比计划发行规模比计划少了3692亿元。

一季度偏慢专项债发行进度主要在于经济大省发行规模不及预期。今年年初开始对12个重点化债地区的新增债务和政府投资管控的确在一定程度上放缓了今年年初的专项债发行进度,受此政策影响下,2024年一季度12个化债地区中除重庆和广西两省有少量专项债发行,其余地区计划中的新增专项债均未如期发行。但正如我们年初在报告《2024年地方化债何去何从?》中所述:对于以上重点化债地区的新增债务和投资管控并非从今年年初骤然开始,其实早在以上地区过去两年的新增债务和投资规模中便有所体现。其基数已经较低,故而对增量政策的影响较小。这在一季度的债券发行中也能显著看到,12个重点化债地区的新增专项债计划发行额本身较低,因此其一季度合计专项债少发规模仅仅587亿元,对专项债发行进度的拖累较小,如图2所示,红色柱状为重点化债地区。

反而是经济大省专项债实际发行金额大幅低于发行计划。如图2所示,四川、山东、浙江一季度专项债比计划分别少发894亿元、463亿元、370亿元,江西和安徽也分别少发约400亿元,上述5省合计少发2530亿元,是造成一季度专项债发行进度偏慢的主要因素。此外,北京、广西、福建三省一季度专项债分别比计划多发行27亿元、75亿元、200亿元。

二、二季度地方政府债发行计划有何变化?

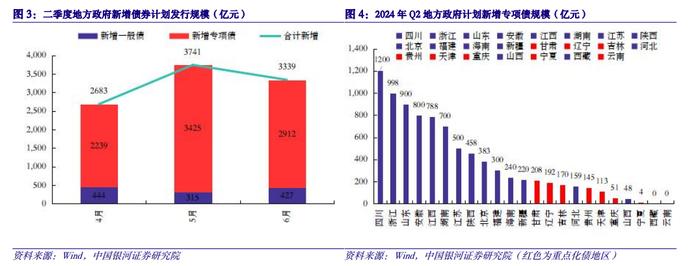

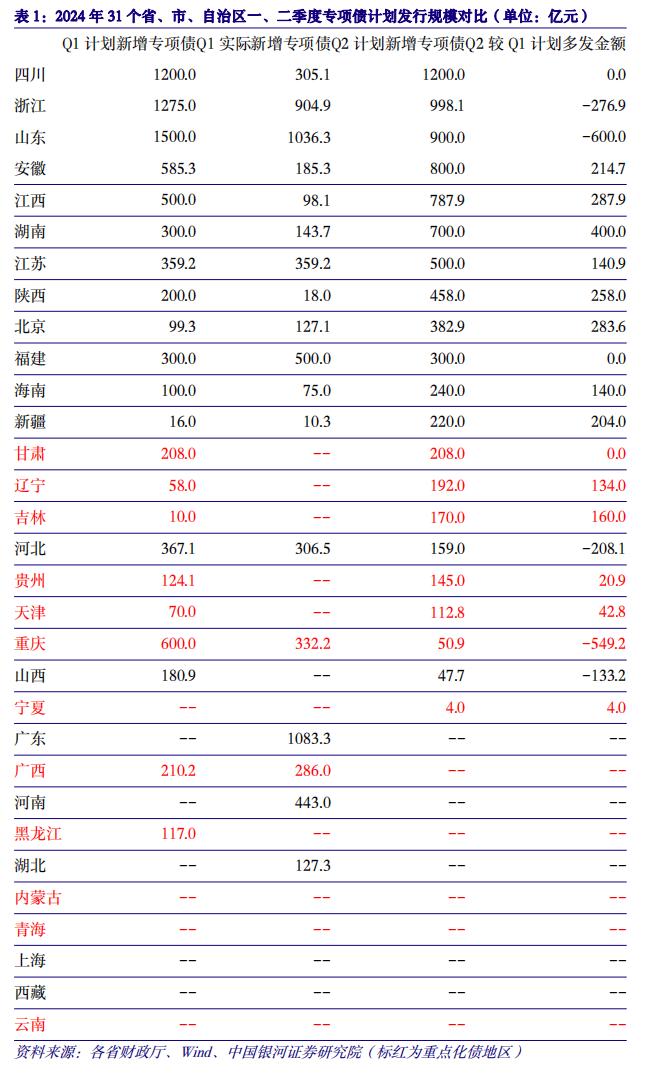

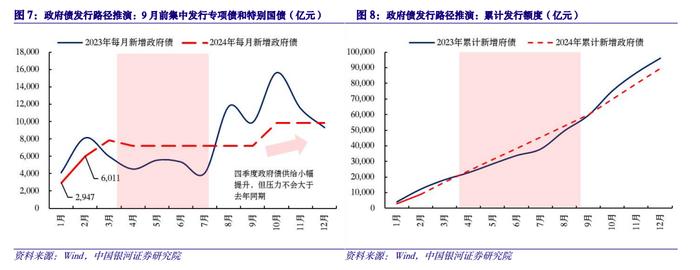

二季度新增专项债小幅提升,季度内5月是新增政府债的发行高峰,且区域分布有所调整。目前31个省市中已有23个公布了二季度政府债发行计划,广东、广西、河南、黑龙江、湖北、内蒙古、青海、上海8个省市尚未公布二季度地方政府债券发行计划。根据已披露的发行计划来看,二季度新增专项债8576亿元,较上季度计划小幅提升,新增一般债大幅缩减,再融资债券基本持平。其中季度内发行节奏方面,5月份新增政府债供给相对较高,4、5、6月份新增地方债规模分别为2683亿元、3741亿元、3339亿元,如图3所示。从新增专项债的区域分布来看,仍然集中在四川、浙江、山东等经济大省,但部分大省发行规模较一季度有所降低,例如山东、浙江、河北新增专项债计划发行规模较上季度分别降低600亿元、276亿元、208亿元,而安徽、北京、江苏等地发行规模进一步提升提升,甚至年初重点化债地区中的吉林、辽宁、天津、贵州新增专项债额度也有小幅提升,如图4、表1所示。

一个比较反常的现象是,虽然化债重省一季度公布的新增专项债发行计划基本均未有实际发行,但在二季度公布的债券发行计划中仍有新增专项债发行计划。这是否意味着对化债重省的新增债务管政策出现了边际调整?虽然目前我们并未看到有公开政策文件的说明,但我们认为大概率是对化债政策的管控进行了进一步细化。因为按照之前历次化债工作的推进方式来看,均是以县区为单位进行风险管控,而从今年一季度的实际执行中,似乎重点化债地区全域均未有新增专项债发行(重庆、广西除外),这种大范围的新增债券管控显然是需要优化调整的。这也很好理解:即便经济发达省份其部分县区也可能存在债务风险,而在经济相对落后的省份中也不乏有债务风险较低、经济发展较好的地区。因此,我们认为二季度化债重省再度公布专项债发行计划,应该是对化债的区域限制进行了细化调整,既全国范围内按县区为单位进行高风险地区的新增债务管控。相应我们也看到部分经济大省的新增专项债额度也有所降低,或许也是对其区域内网红地区的新增政府债投资项目进行了一定管控,如表1所示。

三、如何理解偏慢的专项债进度和不弱的基建?

今年新增专项债额度为3.9万亿,而目前一季度仅发行了6341亿元,二季度计划发行8576亿元,按照当前发行计划来看,上半年专项债预计发行规模大致在1.5万亿元左右,对应全年完成进度在38%左右,如图5所示,这一进度将显著落后于往年同期,且意味着下半年还有2.4万亿专项债发行。与此同时,我们看到今年1-2月份的基建投资增速以及建筑业PMI似乎并未受到专项债进度放缓的影响,反而呈现出略超预期的向好。1-2月份基建投资的累计同比增速为8.96%,高于此前Wind一致预期8.1%的增速。3月份,建筑业PMI又大幅回升至56.2%(前值53.5%)。专项债发行放缓与基建预期的抬升似乎有所背离,应该如何理解?之后的基建增速还能持续吗?我们认为主要有以下两点重要的因素:

一是年初超预期的基建背后主要是去年万亿国债的支持。自去年万亿国债发行到今年年初我国财政存款始终处于过去几年来的历史高位,因此年初财政工作的重点在于加快财政支出形成实物工作量,而并不需要太多专项债的发行,这在1-2月份的财政数据中也有所体现,即今年“开门红”主要是靠一本账支出的发力;

二是年初偏慢的债券发行进度恰恰抬升了二、三季度的财政发力预期。今年政府债总供给略低于2023年,但实际可用财力显著高于去年,考虑到去年发行的万亿国债大部分在今年使用(按8000亿计算),今年实际由政府债务提供的可用资金规模为9.76万亿,显著大于去年7.88万亿。因此年初进度偏缓恰恰抬升了市场对于后续财政发力的预期,这是3月建筑业PMI大幅回升的重要因素之一。

四、如何看待后续政府债走势及其影响?

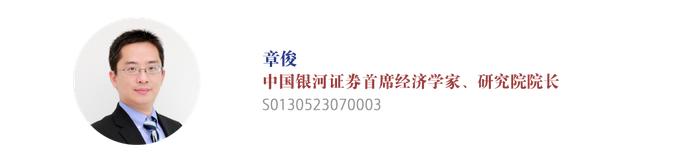

特别国债“呼之欲出”,支持二季度基建的稳定增长,市场利率短期内或将小幅调整。二季度专项债发行偏克制,或主要“让道”特别国债,且今年国债发行进度已有所前置,目前已使用全年限额18.2%,高于过去五年的平均水平为2%。我们在此前报告《后续政府债发行节奏或决定市场利率走势》中提出了后续政府债发行的三种路径推演,从二季度的地方债发行计划来看,与我们之前的预测基本一致:考虑到兼顾债券资金形成实物工作量和平滑资金压力的需求,九月前集中发行专项债和特别国债,一般债和国债发行相对后置,如图7、8所示,对应4-9月份每月新增政府债券应在8000亿左右。

从二季度专项债发行规模的克制来看,今年二季度应该是特别国债的集中发行期,而三季度是后续专项债的集中发行期。与此同时,财政投资项目的陆续落地或将带动社会融资需求回升,加上政府债供给的提升,或将在短期内抬升市场利率。

本文摘自:中国银河证券2024年4月2日发布的研究报告《如何理解偏慢的专项债进度和不弱的基建?》

首席经济学家:章俊

研究助理:聂天奇

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以摩根士丹利中国指数为基准。

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。