SaaS趋势追踪丨软件估值面临压力,十大SaaS股该何去何从?

编译| 美股研究社

作者| JaminBall

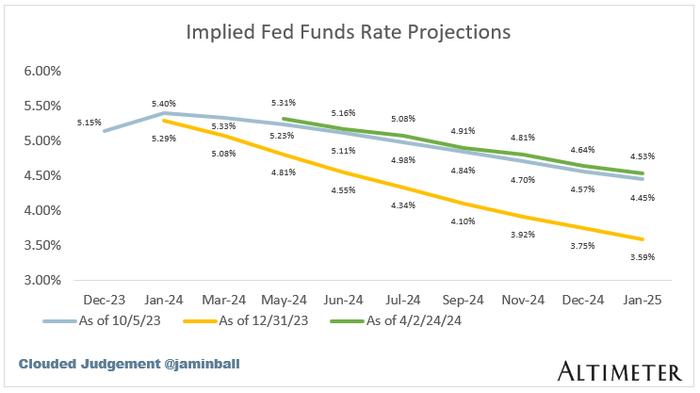

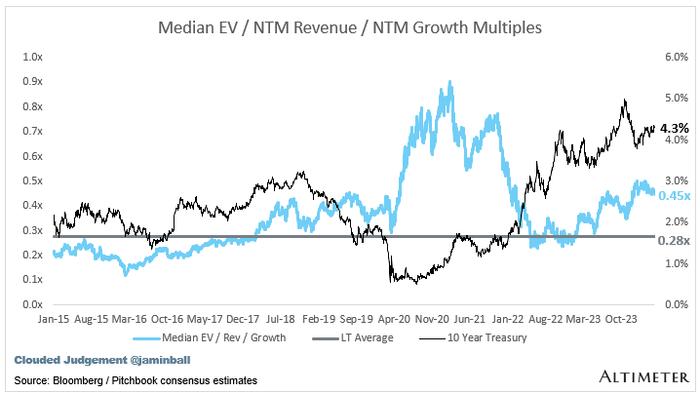

10年期利率从年初的3.8%微妙地上升到4.4%(今天又回到了4.3%)。这是什么原因造成的?市场高度预期美联储今年的利率下调幅度将小于几个月前。在过去的几个月里,通胀一直较为坚挺,经济也一直保持强劲。上周四中午,明尼阿波利斯联储领导人尼尔-卡什卡利(NeelKashkari)表示,如果通胀停滞不前,今年可能不需要降息。此后,市场出现抛售。随着利率上升,我们看到软件估值面临压力。截至目前,软件股票的平均价格下跌了6%。

下图显示了23年10月(蓝线)、23年12月(黄线)和今天(绿线)市场对美联储基金利率的预期。正如您所看到的,从年初到今天,市场对美联储行动的预期发生了戏剧性的变化!年初时,市场对25年1月美联储基金利率的预期几乎降低了整整一个百分点(即再降息4次),而今天的预期也是如此。

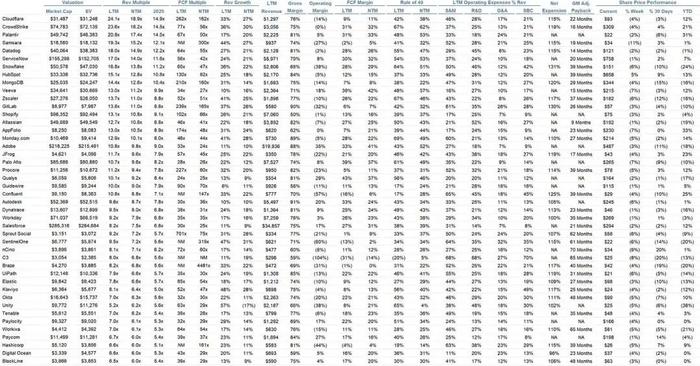

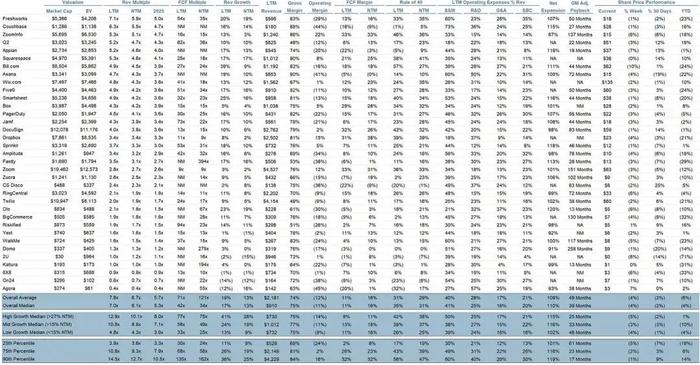

季度报告摘要

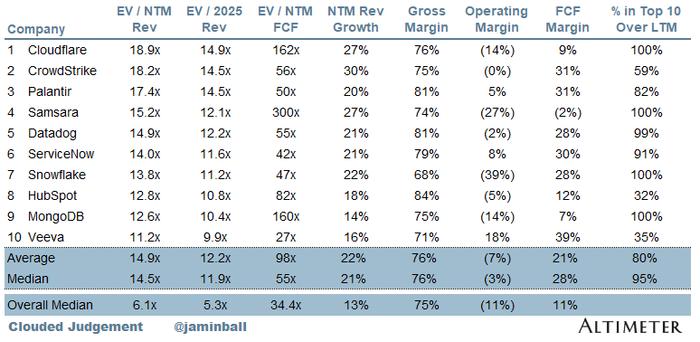

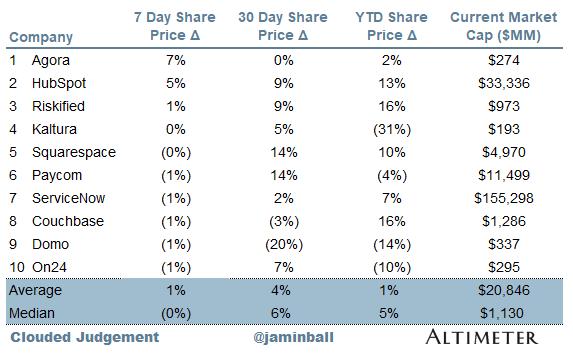

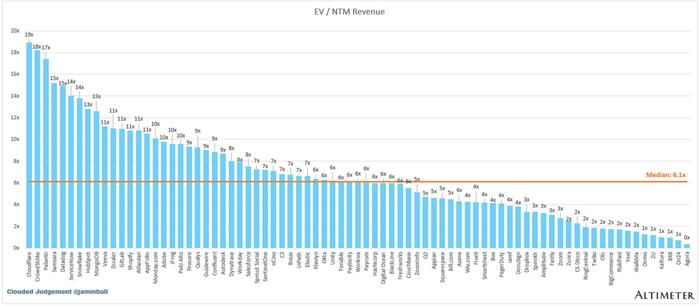

前10名EV/NTM收入倍数

每周股价走势前10名

倍数更新

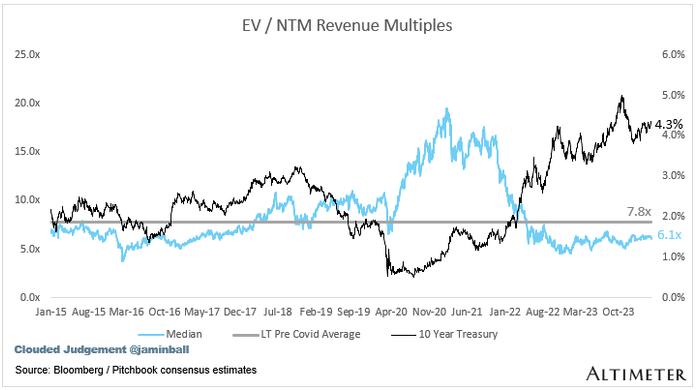

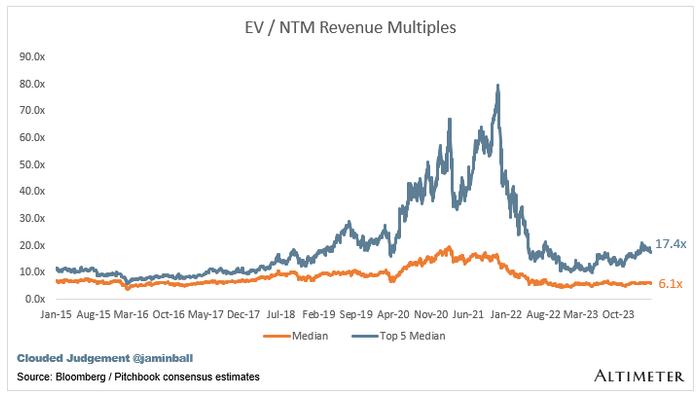

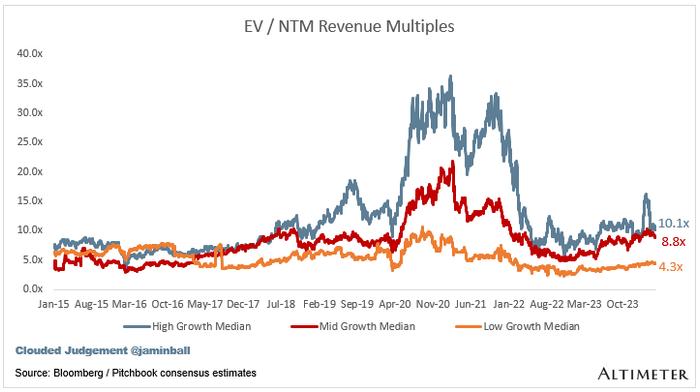

SaaS业务通常根据其收入的倍数进行估值,在大多数情况下,是未来12个月的预计收入。收入倍数是一个简写的估值框架。

下面显示的倍数是通过取企业价值(市值+债务-现金)/NTM收入计算的。

总体数据:

总体中位数:6.1倍

前5名中位数:17.4倍

10年期:4.3%

以增长为动力。在下面的类别中,优先考虑高增长,预计NTM增长27%、中增长15%-27%和低增长<15%

高增长中位数:10.1倍

中增长中位数:8.8 倍

低增长中位数:4.3倍

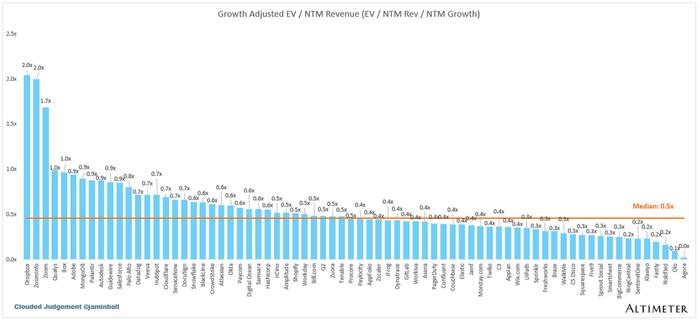

EV/NTMRev/NTM增长

下图显示了EV/NTM收入倍数除以NTM共识增长预期。

因此,一家以20倍NTM收入交易的公司预计将增长100%,交易价格为0.2倍。这张图的目的是显示每只股票相对于其增长预期的相对便宜/昂贵程度。

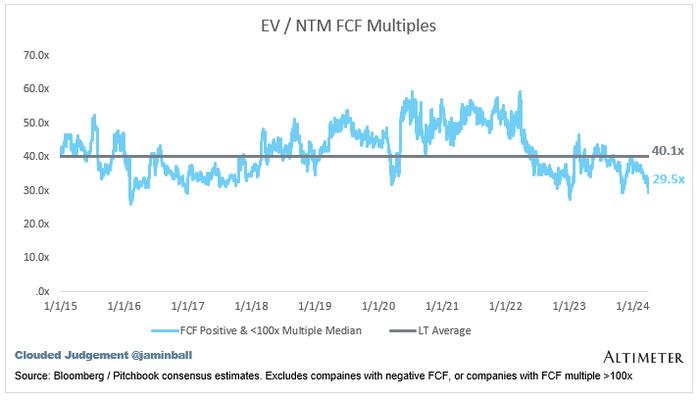

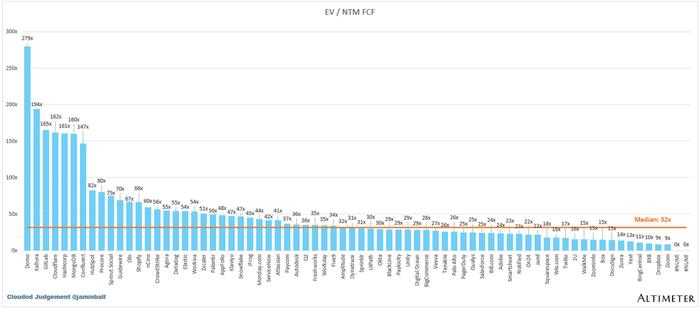

EV/NTMFCF

折线图显示了FCF倍数为>0倍和<100倍的所有公司的中位数。

NTMFCF为负的公司未在图表中列出

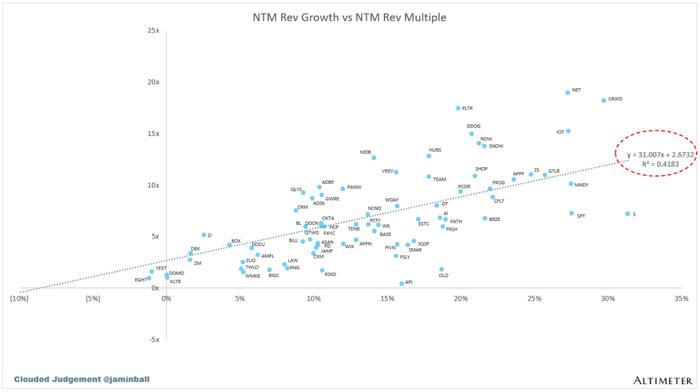

EV/NTMRev倍数与NTMRev增长的散点图

增长与估值倍数的相关性如何?

运营指标

NTM增长率中位数:13%

LTM增长率中位数:17%

毛利率中位数:75%

营业利润率中位数:11%

FCF保证金中位数:11%

中位数净留存率:110%

CAC投资回收期中位数:39个月

收入中位数S&M百分比:41%

研发收入百分比中位数:25%

一般及消费百分比收入中位数:16%

规则40显示转速增长+FCF利润率(LTM和NTM均表示增长+利润率)。FCF计算为运营现金流量-资本支出

GM调整后投资回收期计算公式为:(前QS&M)/(QX毛利率中的净新ARR)x12。它显示了SaaS企业以毛利润为基础偿还其全部负担的CAC所需的月数。

大多数上市公司不报告净新ARR,因此,分析师采用隐含的ARR指标(季度订阅收入x4)。净新ARR只是当季度的ARR,减去上一季度的ARR。未披露订阅版本的公司已被排除在分析之外,并被列为NA。