SaaS趋势追踪 | 股价大幅回调,十大SaaS股趋势如何?

作者|JaminBall

翻译|华尔街大事件

每周《SaaS趋势追踪》专栏都会提供云软件公司最新趋势的更新。

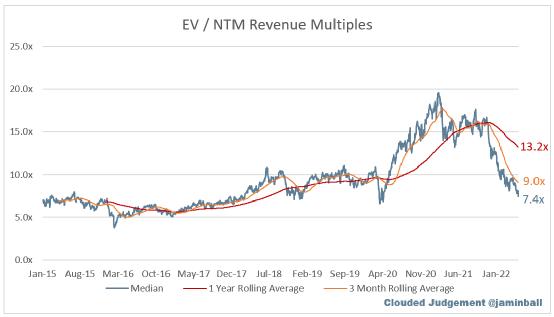

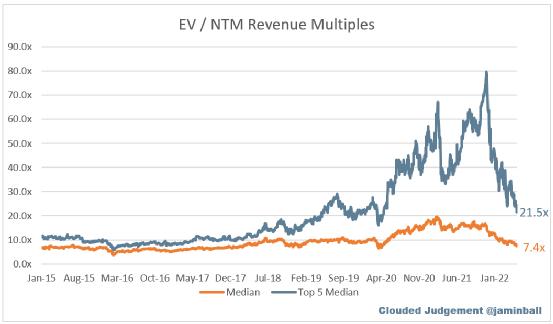

云软件需要几周/几个月的时间。虽然感觉世界已经从悬崖上掉下来了(我们已经掉下来了),但我们今天所处的位置真的没有那么疯狂。云软件的5年平均倍数(covid之前,即2015-2020年)是NTM收入的7.8倍。目前的中值是7.4倍。因此,尽管大幅回调(许多公司下跌了50-80%),我们只比我认为的“正常”倍数低5%。我想每个人都会同意现在很难感觉“正常”。

现在,我认为今天的云软件篮子的质量高于2015-2020年的质量。因此,将LT平均值与当前中值进行比较并不完全是苹果对苹果。如果包括今天上市的公司,而不是当时的公司(名单很长),我估计LT平均值会是多少,但我们仍然只比长期平均值低10-15%。想到这一点可能会有点不和谐,因为我们确实感觉应该远低于长期平均水平。

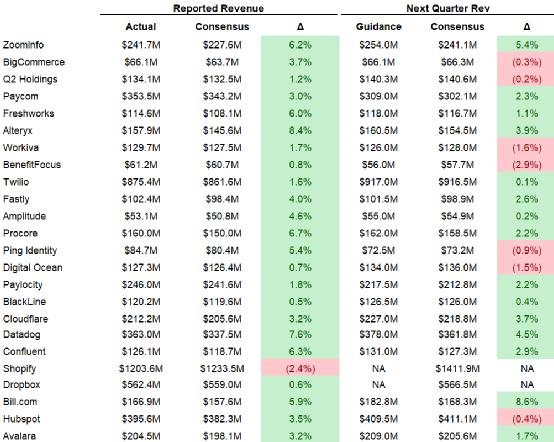

季度报告摘要

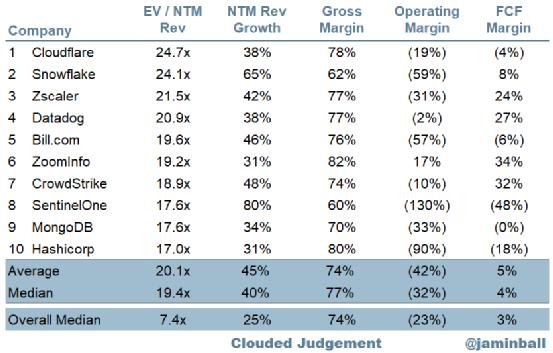

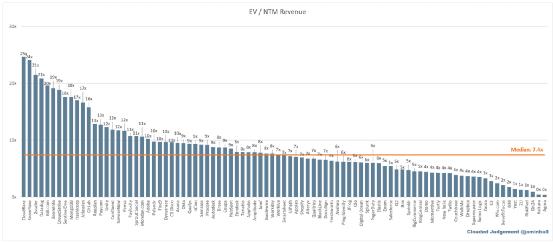

十大EV/NTM收入倍数

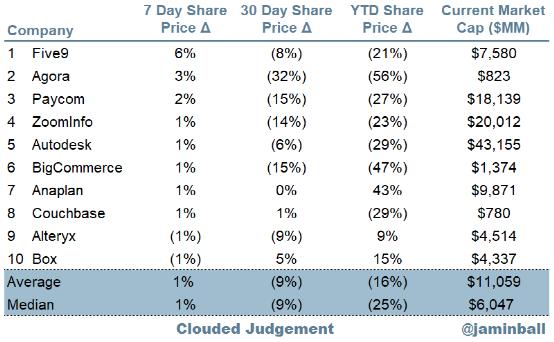

十大每周股价变动

01

倍数更新

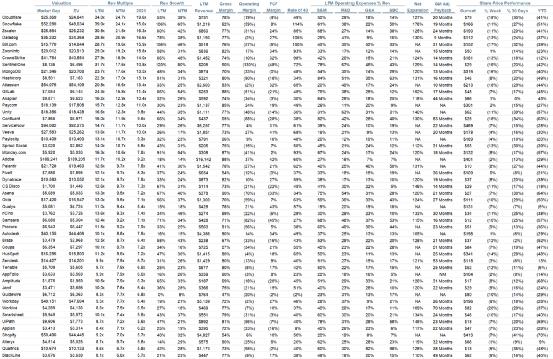

SaaS企业的估值是其收入的倍数,在大多数情况下是未来12个月的预期收入。下面显示的倍数是以企业价值(市值+债务-现金)/NTM收入计算的。

总体统计数据:

总体中位数:7.4倍

前5名中值:21.5倍

3个月跟踪平均值:9.0倍

1年平均回报率:13.2倍

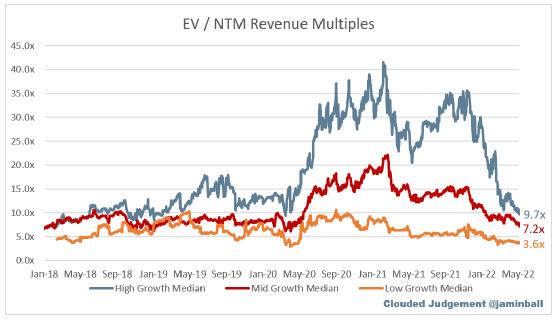

受到增长的阻碍。在下面的几个阶段中,我认为高增长超过30%,预计NTM增长15%-30%,低增长<15%

高增长中值:9.7倍

中等增长中位数:7.2倍

低增长中值:3.6倍

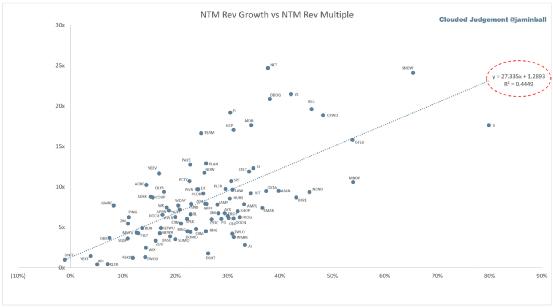

EV/NTMRev倍数与NTMRev增长的散点图

增长与估值倍数的相关性如何?

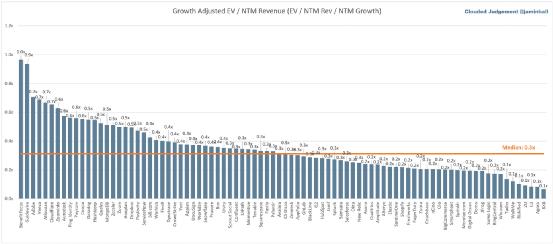

增长调整后的EV/NTMRev

下图显示了EV/NTM收入倍数除以NTM共识增长预期。此图的目的是显示每只股票相对于其增长预期的相对便宜/昂贵程度

02

运营指标

NTM平均增长率:25%

LTM平均增长率:34%

毛利率中位数:74%

运营利润率中值(23%)

FCF利润率中值:3%

平均净保留率:120%

CAC投资回收期中位数:27个月

S&M收入百分比中位数:45%

R&D收入百分比中位数:26%

G&A%收入中值:20%

03

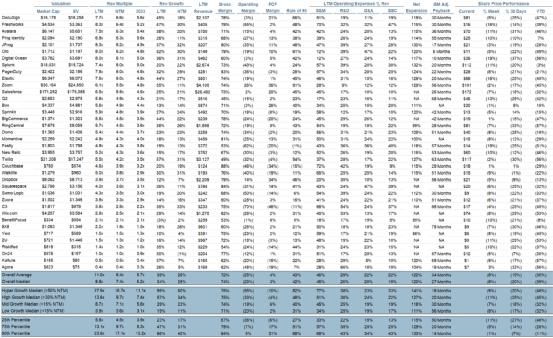

效益产出

规则40显示LTM增长率+LTMFCF利润率。FCF计算为运营现金流-资本支出。

通用汽车调整后的回收期计算如下:(上一季度S&M)/(上一季度净新ARRx毛利率)x12。它显示了一家SaaS企业以毛利为基础偿还其负担沉重的CAC所需的月数。大多数上市公司不报告净新ARR,所以我采用隐含的ARR指标(季度订阅收入x4)。净新ARR只是本季度的ARR减去上一季度的ARR。未披露认购版本的公司被排除在分析之外,被列为NA。

这篇文章和提供的信息仅供参考。此处表达的观点仅是作者的观点,不构成出售任何证券的要约、购买任何证券的建议或购买任何证券的要约邀请,也不构成对任何投资产品或服务的建议。虽然本文中包含的某些信息是从被认为可靠的来源获得的,但作者或其任何雇主或其附属机构都没有独立核实这些信息,因此无法保证其准确性和完整性。因此,对于该信息的公正性、准确性、及时性或完整性,不作任何明示或暗示的陈述或保证,也不应依赖于此。作者和所有雇主及其附属人员对此信息不承担任何责任,也没有义务在将来更新此处包含的信息或分析。