冲破外资封锁:毛戈平如何逆袭成为国货美妆的「高端化标杆」?

懂财帝认为,强者恒强。毛戈平有望在未来3000亿元规模的市场博弈中保持强劲竞争力,并率先吃到一部分时代红利,锁定长期成长性。

中国美妆40年浮沉,外资始终占据着主导地位。尤其在高利润的中高端市场,更是近乎垄断。

国产品牌在夹缝中艰难求生,但它们从未放弃逆袭翻盘的机会。

过去几年,完美日记、花西子等“国货美妆新势力”紧紧抓住线上红利,以“平价替代”和“国潮”概念为矛,猛攻中低端市场,目前已占据一席之地。

而毛戈平是一个比较独特的存在。它凭借硬核产品力、独特的渠道优势,解开了产品爆红和品牌长红的密码,也让人们看到了国产美妆的旺盛生命力。

据弗若斯特沙利文调研数据,按2022年零售额计算,毛戈平已跻身中国前十大高端美妆集团,其排名第八,而其他九家公司都是外资;旗下主品牌MAOGEPING已成长为中国前十五大高端美妆品牌中唯一的中国品牌,占据1.2%的市场份额。

尽管已经冲破了外资的重重封锁,但与欧莱雅、雅诗兰黛等国际大牌相比,国产美妆在研发、构筑多品牌矩阵以及全球化等方面仍有很大差距。

而未来几年,中国化妆品市场还将以8.2%的复合增长率持续扩容,2027年将有望达到1.35万亿元规模。

商业机遇稍纵即逝。作为“行业老兵”和“高端化标杆”,毛戈平希望能尽快把差距补上。其向港交所提交了IPO招股书,拟募集资金强化自身竞争力。

当然,这只是第一步。根据创始人毛戈平的构想,他要做一个值得中国人骄傲的高端美妆品牌。“品牌要走远,这才是我所追求的。”

01|国产美妆「高端化标杆」

“博主的皮肤状态好棒,日常用的面部精华是什么牌子的?”“妆后竟然没有卡粉,求推荐粉底和遮瑕的链接。”在小覃(化名)发布vlog后,迅速有粉丝留言询问。

小覃是一位小有名气的美妆博主,她经常会将录制的护肤、化妆视频上传到某社交平台,如今已积累了近10万粉丝。

但起初,她曾担心视频不接地气,没人看。“我日常使用的彩妆和护肤产品的价格较高,与当前流行的‘平价替代’概念相冲突。但没想到,短短一年时间就涨了好几万粉丝,其中还有不少男粉丝。”在小覃看来,人们对中高端美妆产品的需求正愈加强烈。

腾讯营销洞察、波士顿咨询联合发布的研究报告解析道,中国消费者日渐注重个人形象提升,需求增长和消费升级的趋势不会逆转,中高端美妆行业发展预期长期向好。

弗若斯特沙利文的研究数据也显示,高端美妆品牌的增速明显快于大盘。2017-2022年,比大盘快了0.8%。2023-2027年,高端美妆品牌CAGR将达到10.2%,比大盘快1%。

尽管消费者需求旺盛,但我们不得不面对一个残酷的现实——中国前七大高端美妆集团均为外资,占据了58%的市场份额。而与此同时,大部分国货美妆品牌转型高端化却步履维艰。

以某“国货美妆新势力”为例。该品牌最初以平价策略切入市场,但利润难以覆盖营销费用,尔后向中高端转型,并升级了品牌,更新了Logo。

然而,市场并不买账。有消费者在购买了一款高价口红后,炮轰道:“颜色土,智商税,上当了。”该品牌母公司的股价亦持续下挫,截至4月26日,较最高价已跌去96.2%,市值仅剩5.21亿美元。

不过,行业中亦有成功突围者。如毛戈平,其在创立品牌之初,就立志要将其打造成一个具有国际高端水准的中国品牌。

此后二十余年,毛戈平深耕、精进、崛起,逐步打破外资的完全垄断格局,如今已成长为头部梯队中唯一的中国力量,亦是国货美妆的“高端化标杆”。

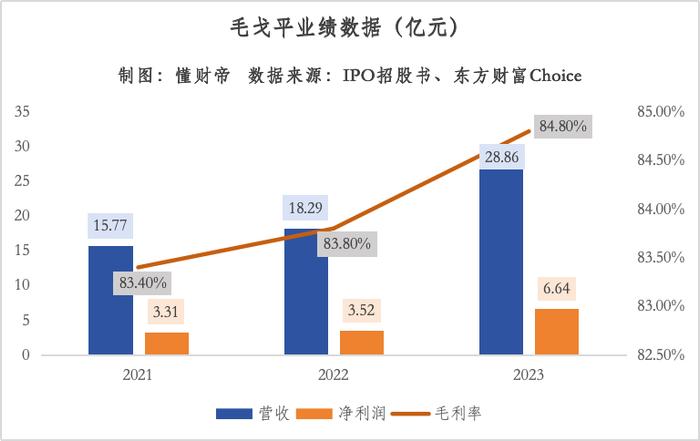

拆解IPO招股书来看,其过去三年的业绩也极为亮眼。2021-2023年,营业收入分别为15.77亿元、18.29亿元、28.86亿元,复合增长率达到41.6%。

其盈利能力正持续增强。23年毛利率达到84.8%,较22年提升了1个百分点。净利率为23%,较22年提升了3.8个百分点。净利润规模增长了一倍,从21年的3.31亿元增长至23年的6.64亿元。

即便对比海外巨头,毛戈平亦毫不逊色。其毛利率比欧莱雅、雅诗兰黛分别高出10.94%、11.77%。净利率的优势更大,毛戈平分别比两家公司高出7.97%、15.43%。

02|「全能战士」毛戈平

资本热钱充裕、渠道加速变革、生物技术持续革新......现在,国货美妆高端化转型的利好要素频出。

但在20多年前,这些要素还远未成熟。彼时,在中高端市场,兰蔻、雅诗兰黛等国际大牌早已经深入人心,而国内品牌却一直被冠以低端的刻板印象。毛戈平要从国际大牌手中抢夺市场份额,难度可想而知。

为了重构消费者心智,毛戈平决定以自己的名字赋予品牌内涵。2000年,被大众誉为“魔术化妆师”毛戈平,从化妆师职业的巅峰期转型,用自己的名字创办了公司和美妆品牌,并通过独特的光影美学理念,体验式化妆服务构建起其独有的营销模式。

特别值得一提的是,毛戈平的东方美学基因和将中国文化通过美妆产品创新性转化的能力,随着文化自信和中国的经济腾飞,收获了非常多中国消费者的共鸣和认可。

高端美妆品牌的核心竞争力永远是产品。

毛戈平深知这一点,他一直坚持,“要把最好的产品带给消费者。”正因此,创业初期他投入了所有积蓄,在创建公司的后三年时间一直与世界顶尖的实验室合作,Allin产品研发。

毛戈平还亲自参与实验。在研制睫毛膏时,他用自己的睫毛实验了5、6种睫毛膏和十几个配方,导致眼睛和皮肤都受到了感染,变得红肿。

目前,毛戈平的产品研发团队,以化妆品原料、生物技术、化妆品配置工艺等方面的研发为主,围绕 "方向确定、竞品分析、产品开发、功能检测、小样试用、批量生产"六大环节流程进行产品开发。过去三年,毛戈平研发费用持续增长,23年达到2397.5万元。

深耕细作,久久为功。毛戈平将东方审美、专业度持续转化为硬核产品力,实现了多品类发展,其研发的口红、粉底、睫毛膏、面部精华等产品发布后便迅速爆红。

消费者的追捧反映在财务数据上。过去三年,毛戈平“量价齐升”,为营收增长提供了稳健支撑。

23年,护肤产品销售规模达到11.6亿元,规模较21年增长了1.47倍。占总营收比达到40.2%。较21年增长了10.5%。平均售价为322.3元/件。

彩妆产品销售金额达到16.22亿元,平均售价为166.9元/件,较21年提升了18元/件。

同时期,毛戈平旗下主品牌MAOGEPING继续放量,23年占总营收比达到99%,为整体净利润的增长带来了强确定性。

当然,这也得益于毛戈平独特的渠道优势。

与重仓电商渠道的其他国产美妆不同,毛戈平从线下渠道起家,在建立起了护城河优势后,践行“双轮驱动”策略,同时布局线上线下。23年,线上线下渠道的营收占比分别为57.6%、42.4%。

据悉,毛戈平目前拥有357个线下自营专柜,并在每个专柜配置了专业设计的化妆台和经过专业训练的美妆顾问,能为消费者提供一对一的试妆、半脸对比演示和定制产品咨询服务。另外,毛戈平还时常会在专柜举行各类化妆展览和活动。

这很像海底捞,在线下门店打造一个沉浸式的消费空间,不仅提供产品,也为消费者提供超越其期待的优质服务。

这大大强化了消费者的黏性和忠诚度。截至23年末,毛戈平线下专柜拥有超过300万注册会员,整体复购率达到32.8%,其中高等级会员的复购率达到80%以上。

社交电商时代正徐徐降临,毛戈平抓住渠道变革机遇,也在加速布局线上。其在小红书、抖音、天猫等平台发布的品牌创意内容和化妆教程备受用户喜爱,已积累起庞大的粉丝规模。

加之强大的产品力,过去三年,毛戈平电商渠道实现了翻倍增长,销售规模从21年的5.29亿元大幅增长至23年的11.8亿元,增速显著高于行业平均水平。

综合来看,正是独特的美学理念和产品定位+硬核的产品力+专业技术+线上线下融合的渠道优势,毛戈平才能在强敌环伺的高端美妆赛道实现逆袭崛起,并成长为国产美妆行业中少有的“全能战士”。

03|3000亿高端美妆市场的想象力

经历过2023年的跌宕起伏,2024年,国内外美妆品牌依然看好中国市场,尤其是中高端市场的巨大增量。

它们纷纷提前布局。今年初,欧莱雅中国区进行了人事调整,主要是为了持续加注中国市场。近日,市场传言,法国品牌欧舒丹或将接受黑石集团的收购,意在强化其在中国市场的竞争力。

国产美妆品牌早已不甘心只在中低端市场抢食,相继进阶高端化。珀莱雅推出了中高端功效型品牌CORRECTORS,贝泰妮也推出了抗衰高端新品牌“AOXMED瑷科缦”。

弗若斯特沙利文预测,按零售额计算,到2027年,中国高端美妆市场规模将达到约3000亿元。较2023年,将增长约1000亿元。

千帆竞逐,谁能吃到这一块诱人的蛋糕?参考欧莱雅和雅诗兰黛的发展经验,我们或许能够获得一些启示。

欧莱雅成立于1907年,雅诗兰黛成立于1946年,两家公司都已经成功穿越了多轮产业周期,成为全球美妆市场的领军者。

在资本市场,它们也都为投资者带来了超额收益。截至目前,欧莱雅市值约合人民币1.81万亿元,雅诗兰黛市值约合人民币3830亿元。

解构其核心战略,懂财帝发现,两家公司都拥有精准洞察市场的能力,雅诗兰黛早在1982年就进入中国,欧莱雅稍晚,于1997年进入内地市场。

打造多品牌矩阵为两家公司营收持续增长提供了支撑。欧莱雅通过并购,将兰蔻、赫莲娜、碧欧泉、科颜氏等品牌收入麾下。雅诗兰黛在内部孵化了倩碧、悦木之源等子品牌,同时通过外部并购,将TomFord等品牌纳入商业版图。

长期的高研发投入,是两家公司保持产品竞争力和关键。以欧莱雅为例,其研发投入占总营收比重长期高于3%。

他山之石,可以攻玉。

据此来观察毛戈平,能够发现,其在创建之初定下的差异化产品风格和市场定位,以及20余年的稳健发展,已经展现出其拥有精准洞察市场的能力。

不过,在构筑多品牌矩阵、研发投入方面,毛戈平的经验和能力还有待提升。

目前,其已推出MAOGEPING、至爱终生两大品牌。其中,MAOGEPING品牌旗下已经培育了两个大爆品,光感无痕粉膏系列和奢华鱼子面膜23年的零售额分别达到3亿元和6亿元。但至爱终生品牌的营收占比还相对较小,仍需要加注资源和精细运营。

事实上,毛戈平已经意识到了差距,并正着手弥补。

上文提到,其研发费用正不断增长。另外,毛戈平旗下至少有12个项目正处于开发、生产或量产阶段。

招股书还透露,公司正在杭州建设研发中心,募集资金用途上,毛戈平将把9%的募集资金将用于增强产品设计和研发,20%的募资将用于品牌建设。

毛戈平主动“补课”,正自我“刷新”。

懂财帝认为,强者恒强。其有望在未来3000亿元规模的市场博弈中保持强劲竞争力,并率先吃到一部分时代红利,锁定长期成长性。

毛戈平织就国产高端美妆的蓝图,未来可期。

参考资料:

1|毛戈平IPO招股书

2|东海证券,《雅诗兰黛的启示》

3|华安证券,《彩妆赛道的进取与变革》

4|财信证券,《“欧莱雅”式国货美妆龙头的投资逻辑再思考》

5|国盛证券,《毛戈平:二十年深耕,铸就大师级高端国货美妆品牌》