“再通胀”预期共振,建议积极轮动底仓(东吴固收李勇 陈伯铭)20240507

摘 要

本周(0429-0503)海外权益市场受科技股拉动影响,整体表现不俗,本周最后一个交易日纳指更是高开单日涨幅接近2%,基本修复回4月中旬交易“再滞胀”预期前的水平,同时美债10Y也回落至4月中旬前水平,基本抹平“再滞胀”交易的痕迹。我们关于短期美国走向“再通胀”长期滑向“硬着陆”的基本判断不变,美债观点短期看空长期看多。前期的高波动特征“传染”至人民币/美元汇率市场,人民币收获23年底以来最大单周涨幅,结合港股大涨且5月1-3日国内休市,外资增配的概率较高。

国内方面4月30日政治局会议在京召开,突出货币政策、财政政策、产业政策(房地产政策、耐用品“以旧换新”)组合拳,并决定7月将召开二十届三中全会。在国内私人部门资产负债表受损,购买力、购买意愿仍较不足的大背景下,公共部门以多种方式支撑总需求复苏形成正反馈循环,提振市场信心。综合来看,我们认为短期海外、国内存在走向“再通胀”的共振预期,虽起点不同,但殊途同归,边际利多风险资产。

转债市场近期同样修复显著。可转债指数(883981)在前期4月15、16日经历海外“再滞胀”预期复辟及国内新“国九条”短期波动行情后,接连于4月29日收复4月中旬高点,于4月30日收复3月中旬高点。策略层面,在债、转债、权益大类配置层面,我们继续建议权益拥抱核心蓝筹,同时增加转债整体仓位,积极思考是否部分轮动权重低价大盘低波(价值)至权重低价大盘高波(成长),围绕“再通胀”、出海题材积极布局,在整体维持防御姿态的同时,保持局部进攻形态,充分平衡踏空风险。

本周预测转债下修概率最大的前十名分别为:文科转债、中装转2、帝欧转债、富春转债、绿茵转债、岭南转债、城地转债、亚药转债、利群转债、山鹰转债。

风险提示:1)正股退市和信用违约风险;2)流动性环境收紧风险;3)权益市场超跌风险;4)地缘政治危机影响;5)行业政策调控超预期。

周度市场回顾

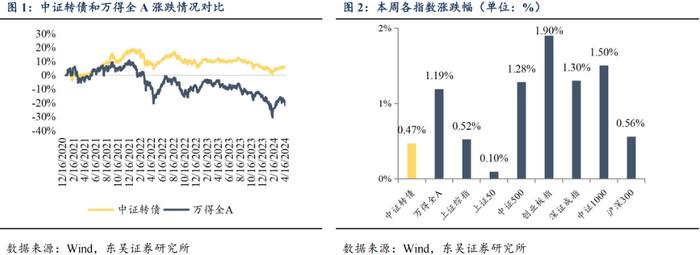

权益市场方面,本周(4月29日-4月30日)权益市场总体上涨;上证综指累计上涨0.52%,收报3104.82点;深证成指累计上涨1.30%,收报9587.12点;创业板指累计上涨1.90%,收报1858.39点;沪深300累计上涨0.56%,收报3604.39点。转债市场方面,转债市场整体上涨,上涨幅达0.47%,收报394.85点。

2.1. 权益市场总体上涨,多数行业上涨

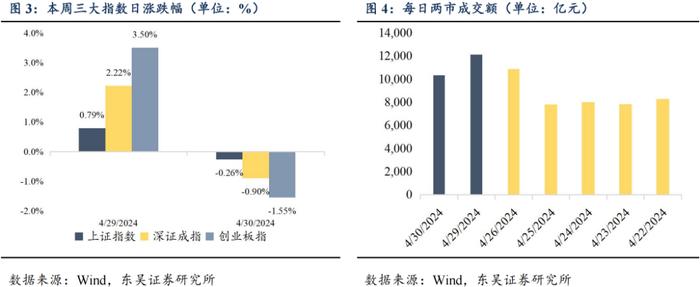

本周(4月29日-4月30日)权益市场总体上涨;两市日均成交额较上周放量约8520.75亿元至11224.52亿元,周度环比回升31.73%,北上资金全周净流入22.76亿元。

具体来看,周一(4月29日)上证指数、深证成指、创业板指分别上涨0.79%、2.22%、3.50%;总体上个股涨多跌少,全市场超4500只个股上涨,超百股涨停或涨超10%。两市成交额12111亿,较上个交易日放量1247亿。盘面上,房地产、汽车拆解、Sora概念、固态电池等板块涨幅居前,贵金属、油气、汽车整车、港口等板块跌幅居前。北向资金全天净买入108.92亿,其中沪股通净买入45.35亿元,深股通净买入63.58亿元。周二(4月30日)上证指数、深证成指、创业板指分别下跌0.26%、0.90%、1.55%;总体上个股跌多涨少,全市场超3200只个股下跌。两市成交额10306亿,较上个交易日缩量1805亿。盘面上,合成生物、家用电器、染料、中药等板块涨幅居前,低空经济、核污染防治、汽车整车、军工等板块跌幅居前。北向资金全天净卖出86.17亿,其中沪股通净卖出39.5亿元,深股通净卖出46.66亿元。

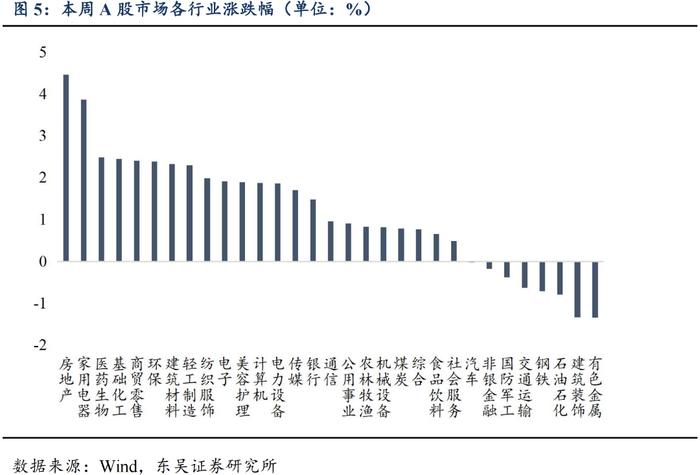

行业方面,本周(4月29日-4月30日)31个申万一级行业中23个行业收涨,其中8个行业涨幅超2%;房地产、家用电器、医药生物、基础化工、商贸零售涨幅居前,分别上涨4.46%、3.87%、2.49%、2.45%、2.40%;有色金属、建筑装饰、石油石化、钢铁、交通运输跌幅居前,跌幅分别达-1.34%、-1.33%、-0.79%、-0.72%、-0.63%。

2.2. 转债市场整体上涨,多数行业上涨

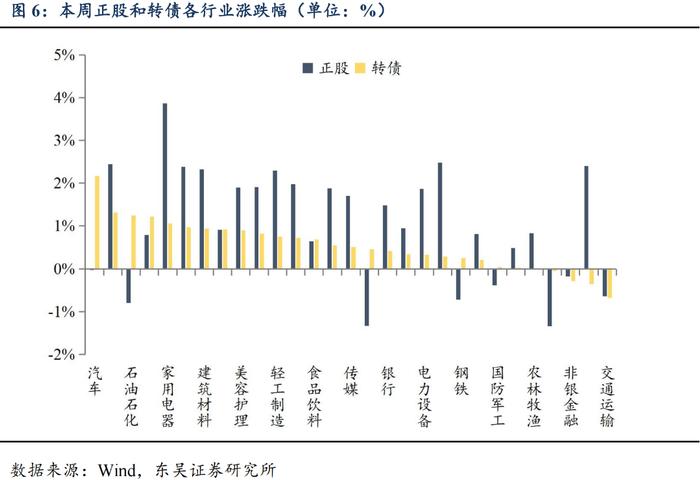

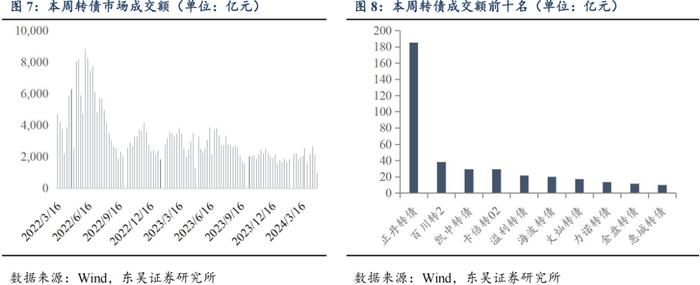

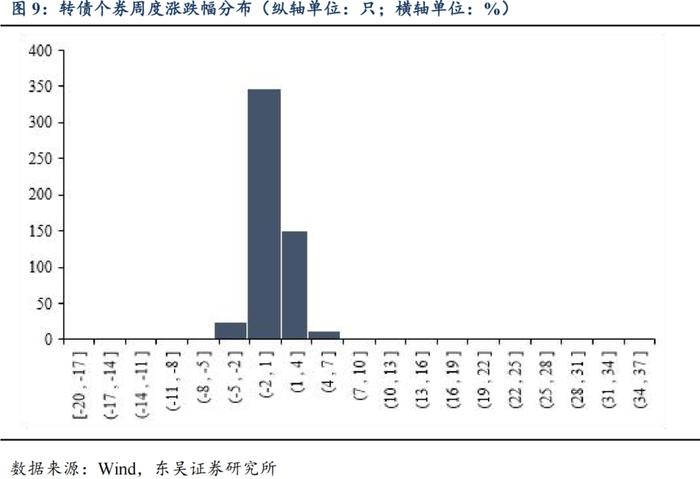

本周(4月29日-4月30日)中证转债指数上涨0.47%,29个申万一级行业中25个行业收涨,其中行业涨幅超过2%的行业共1个。汽车、基础化工、石油石化、煤炭、家用电器涨幅居前,分别上涨2.16%、1.32%、1.25%、1.21%、1.06%;交通运输、商贸零售、非银金融、有色金属跌幅居前,分别下跌0.68%、0.35%、0.28%、0.04%。本周转债市场日均成交额为476.83亿元,大幅放量49.91亿元,环比变化11.69%;成交额前十位转债分别为正丹转债、百川转2、凯中转债、卡倍转02、溢利转债、海波转债、文灿转债、力诺转债、金盘转债、惠城转债;周度前十转债成交额均值达37.69亿元,成交额首位达185.46亿元。从转债个券周度涨跌幅角度来看,约71.30%的个券上涨,约59.63%的个券涨幅在0-1%区间,11.67%的个券涨幅超2%。

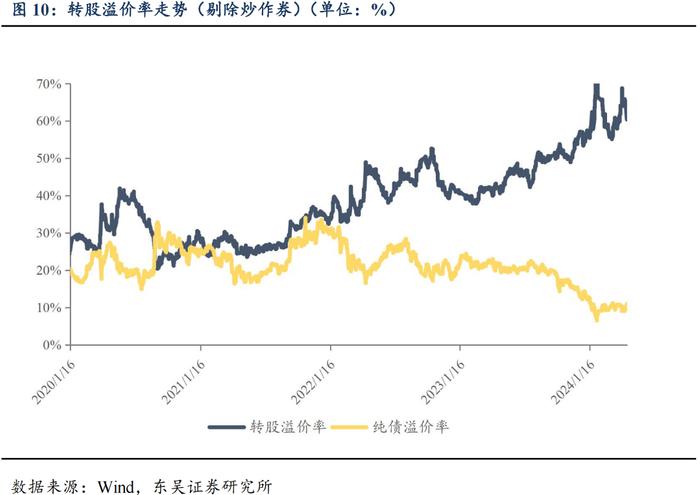

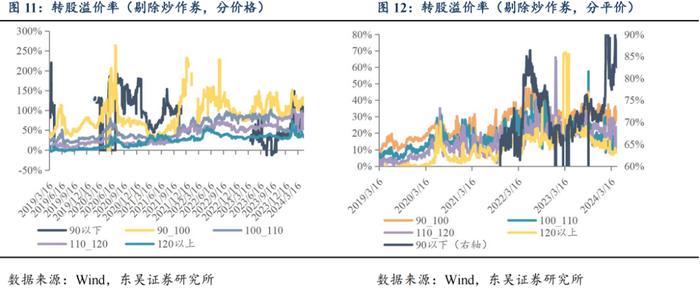

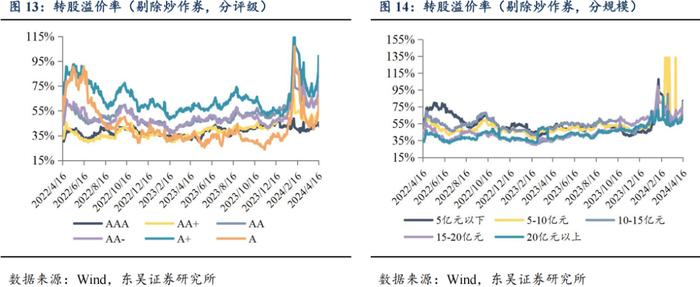

转股溢价率方面,本周(4月29日-5月3日)全市场转股溢价率继续回落,本周日均转股溢价率60.78%,较上周下降了4.27%。分价格区间来看,所有价格区间日均转股溢价率均收窄,其中90元以下价格区间的转债日均转股溢价率走窄幅度最大,为-25.75%。分平价区间来看,110-120元的平价区间的转债走阔幅度最大,为1.40%,90元以下的平价区间的转债走窄幅度最大,为-4.02%。

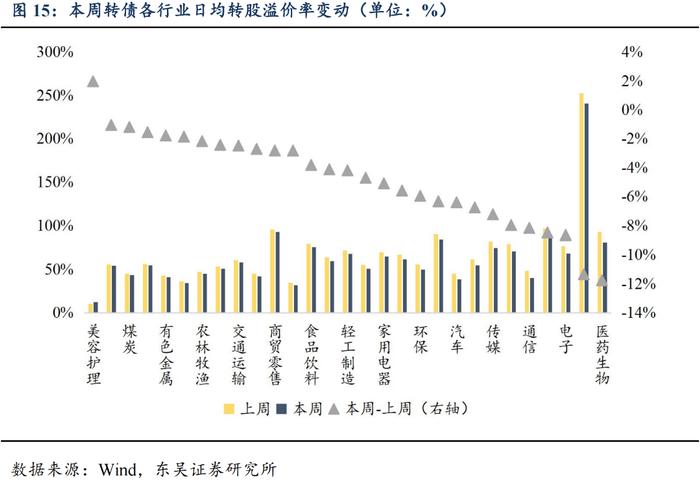

从各行业溢价率变化来看,本周1个行业转股溢价率走阔;美容护理行业走阔幅度达1.96pct;医药生物、社会服务、电子、电力设备、通信等行业走窄幅度居前,分别达-11.77pct、-11.36pct、-8.66pct、-8.50pct、-8.18pct。

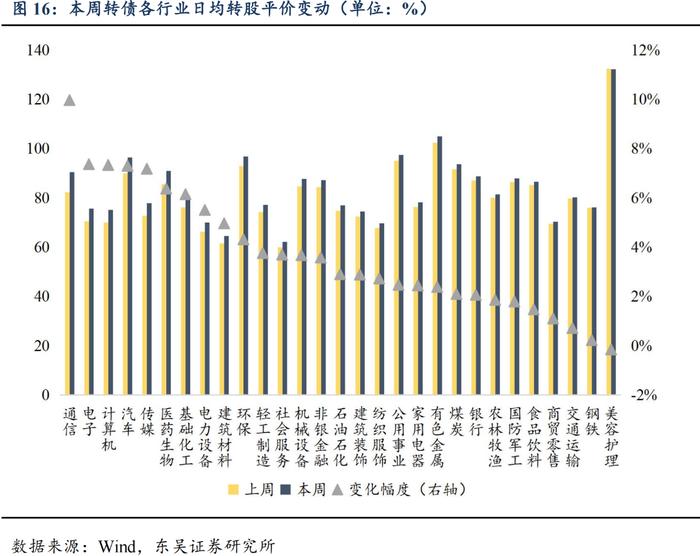

转股平价方面,本周28个行业平价有所走高,其中22个行业走阔幅度超2%;通信、电子、计算机、汽车、传媒等行业走阔幅度居前,分别达9.97%、7.36%、7.33%、7.30%、7.18%;美容护理行业走窄,达-0.15%。

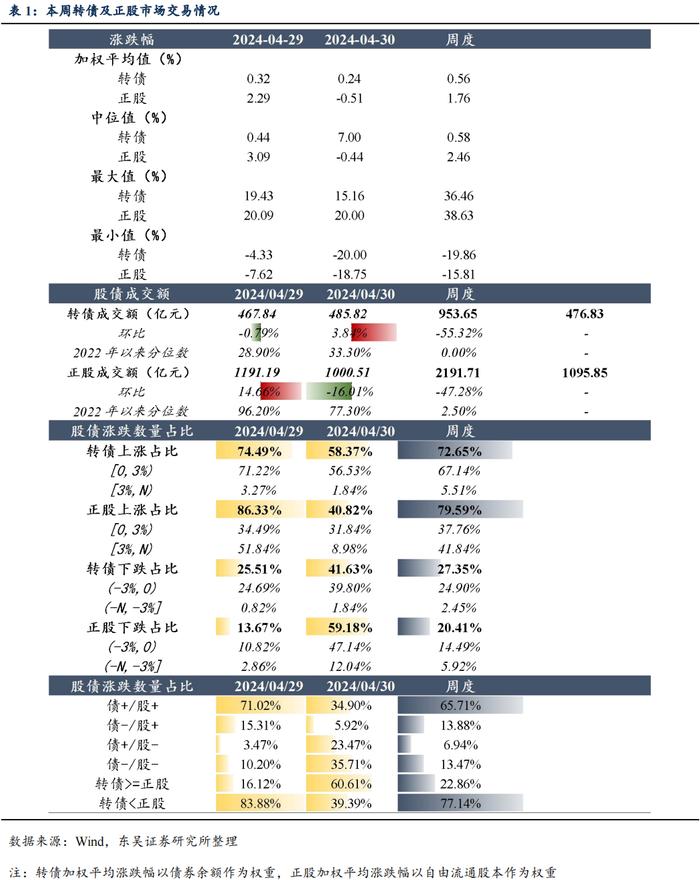

本周(4月29日-4月30日)转债、正股市场周度加权平均涨跌幅、中位数均为正,且相对于转债,正股周度涨幅更大。从成交额来看,本周转债市场成交额环比减少55.32%,并位于2022年以来0.00%的分位数水平;对应正股市场成交额环比减少47.28%,位于2022年以来2.50%的分位数水平;正股、转债成交额均缩量,相对于转债,正股成交额跌幅更小且所处分位数水平更高。从股债涨跌数量占比来看,本周约72.65%的转债收涨,约79.59%的正股收涨;约22.86%的转债涨跌幅高于正股;相对于转债,正股个券能够实现的收益更高。综上所述,本周正股市场的交易情绪更优。

具体到交易日:周一(4月29日)转债、正股的涨跌幅加权平均值、中位值均为正值,且正股涨幅更大;转债成交额环比下跌-0.79%,正股成交额环比上涨14.66%,分别位于2022年以来28.90%、96.20%的分位数水平;转债、正股总体涨多跌少,约74.49%、86.33%的转债、正股上涨,约16.12%的转债涨跌幅高于正股;总体上看,周一正股市场交易情绪更佳。周二(4月30日)转债的涨跌幅加权平均值、中位值均为正,正股的涨跌幅加权平均值、中位值均为负;转债成交额环比上涨3.84%,正股成交额环比下跌16.01%,分别位于2022年以来33.30%、77.30%的分位数水平;转债涨多跌少,正股跌多涨少,约58.37%、40.82%的转债、正股上涨,约60.61%的转债涨跌幅高于正股;总体上看,周二转债市场交易情绪更佳。

后市观点及投资策略

本周(0429-0503)海外权益市场受科技股拉动影响,整体表现不俗,本周最后一个交易日纳指更是高开单日涨幅接近2%,基本修复回4月中旬交易“再滞胀”预期前的水平,同时美债10Y也回落至4月中旬前水平,基本抹平“再滞胀”交易的痕迹。我们关于短期美国走向“再通胀”长期滑向“硬着陆”的基本判断不变,美债观点短期看空长期看多。前期的高波动特征“传染”至人民币/美元汇率市场,人民币收获23年底以来最大单周涨幅,结合港股大涨且5月1-3日国内休市,外资增配的概率较高。

国内方面4月30日政治局会议在京召开,突出货币政策、财政政策、产业政策(房地产政策、耐用品“以旧换新”)组合拳,并决定7月将召开二十届三中全会。在国内私人部门资产负债表受损,购买力、购买意愿仍较不足的大背景下,公共部门以多种方式支撑总需求复苏形成正反馈循环,提振市场信心。综合来看,我们认为短期海外、国内存在走向“再通胀”的共振预期,虽起点不同,但殊途同归,边际利多风险资产。

转债市场近期同样修复显著。可转债指数(883981)在前期4月15、16日经历海外“再滞胀”预期复辟及国内新“国九条”短期波动行情后,接连于4月29日收复4月中旬高点,于4月30日收复3月中旬高点。策略层面,在债、转债、权益大类配置层面,我们继续建议权益拥抱核心蓝筹,同时增加转债整体仓位,积极思考是否部分轮动权重低价大盘低波(价值)至权重低价大盘高波(成长),围绕“再通胀”、出海题材积极布局,在整体维持防御姿态的同时,保持局部进攻形态,充分平衡踏空风险。

本周预测转债下修概率最大的前十名分别为:文科转债、中装转2、帝欧转债、富春转债、绿茵转债、岭南转债、城地转债、亚药转债、利群转债、山鹰转债。