【海通策略】盈利预测下修如何影响股市?(荀玉根、李影、王正鹤)

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

核心结论:①回顾2010-21年历史,无论是A股整体和各个行业,盈利预测下修不必然导致指数下跌,如果估值已经处于低位反而可能上涨。②今年A股净利润总额已下修6.7%,历史均值为3.5%,对比参考20年,未来继续下修幅度可能较小。③这次社服、地产、中游制造利润下修幅度大,他们估值大多已经处于历史低位,对市场表现的负面影响有限。

盈利预测下修如何影响股市?

自2022/4/27低点以来A股市场已经上涨了一段时间,万得全A指数涨幅超13%,我们也在前期报告中提出4月底的低点大概率是3-4年周期的大底部。但是,部分投资者依然担心经济下行导致后续企业盈利下修,从而给市场带来压力。本篇报告就从历史的角度分析盈利下修对股市的影响,并借鉴2020年分析本轮盈利下修的可能路径。

1.历史上A股盈利预期下修时的市场表现

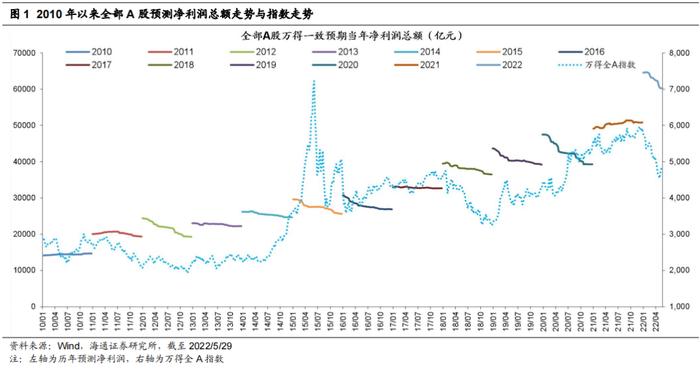

历史规律显示,盈利预测下修与市场走势的相关性并不强。首先我们利用Wind一致预期对上市公司净利润(归母净利润,下同)的预测值,汇总计算全部A股历年的预测净利润,并计算对应的同比增速。需要说明的是:首先,由于早期对上市公司盈利进行预测的卖方机构数量不多,Wind一致预期的数据不全且不具有代表性,因此我们选取2010年以来的预测数据;其次,为了统一口径,避免新公司上市和个别公司退市的影响,我们统一采取当年年初的上市公司为样本来计算全部A股当年的预测净利润;最后,通常质地相对较好的公司覆盖的卖方分析师较多,而且分析师盈利预测大都偏乐观,因此本文的全口径样本与全部A股存在差异,预测净利润增速也要高于全部A股实际。

我们将历年全部A股预测净利润总额及同比增速走势与万得全A指数走势进行对比分析(如图1和图2)。根据历史规律,在大部分年份中A股年初的预测净利润往往较高,年内会逐步下修。这可能是因为卖方分析师站在年初对上市公司全年业绩进行展望时往往较为乐观,但随着实际财报的披露,分析师会动态调整盈利预测。

为了分析盈利预测下修对市场的影响,我们首先计算了2010年-2021年全部A股预测净利润总额全年的下修幅度,与万得全A指数当年涨跌幅之间的相关系数,该值仅为-0.24,在统计学上属于很弱的负相关性,说明当年盈利下修幅度与当年市场表现并无明显的相关关系。

我们进一步计算历年年内预测净利润总额走势,与年内万得全A指数走势的相关系数(如图3),数据显示多数年份的相关系数为负,这可能跟前文所述的大部分年份盈利预测都会逐步下修有关。因此,盈利预测走势与指数走势相关性的方向并不稳定,有正有负。而且从相关系数的绝对值看,相关系数大于0.7的年份仅有一半,因此很难说盈利预测走势与指数走势存在较高的相关度。

盈利预测大幅下修时的市场表现与估值水平有关。上文通过数据统计分析我们发现,A股盈利预测往往会在年内逐步下修,同时A股盈利预测下修跟市场走势不存在简单的线性相关关系。我们再进一步挑选出盈利预测大幅下修(幅度超过平均)的年份,来具体分析当时的市场环境。

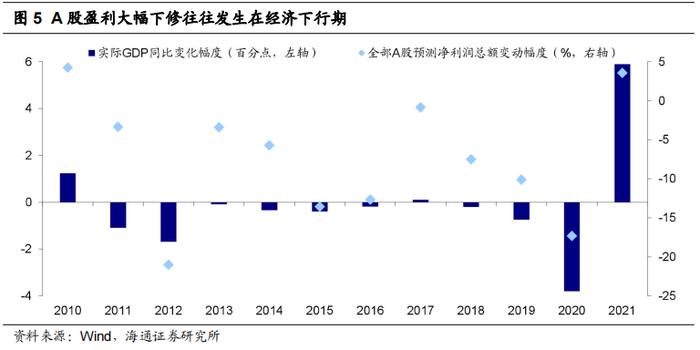

从宏观背景来看,A股盈利预测大幅下修通常发生在经济下行期,典型的包括2012年上半年、2015年下半年、2018年、2019年和2020年疫情期间。从市场表现来看,A股盈利预测大幅下修年份中,A股全年涨跌幅不一,2012年、2015年、2019年和2020年市场整体都是上涨的,而2016年、2018年市场又是下跌的。我们认为,这种现象的原因在于估值的差异。

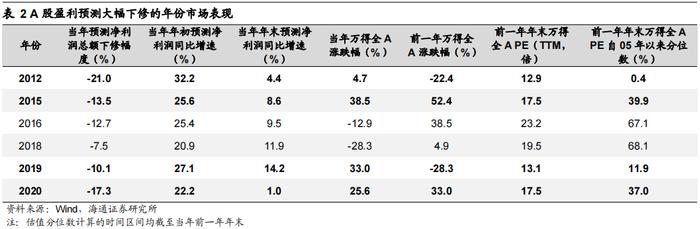

总结历史数据可以发现一个明显的规律,如果某一年盈利大幅下修,但前一年年末的估值已经处于历史较低水平,那么当年市场反而可能上涨。盈利大幅下修但市场上涨的四年中,前一年年末全部A股PE(TTM,下同)05年以来自下而上分位数均在40%以下,个别年份甚至在10%以下。例如2012年全部A股预测净利润总额下修了21%,对应的同比增速从年初的32.2%大幅下降至年末的4.4%,但万得全A呈震荡格局,全年累计上涨4.7%。这是因为2011年A股单边下挫,万得全A全年跌幅达-22.4%,2011年末全部A股PE已经回落到12.9倍,处于05年以来0.4%分位。2015年、2019年和2020年也有类似的情况,此处不再一一列举,详见表1。

相反,如果某一年盈利大幅下修,而且前一年年末的估值处于历史较高水平,那么当年市场就会随之下跌。盈利大幅下修且市场下跌的两年中,前一年年末全部A股PE分位数均在70%左右,在此情况下估值无法为盈利下修提供“安全垫”,市场往往会下跌。例如2016年全部A股预测净利润总额下修了13%,对应的同比增速从年初的25.4%下修至年末的9.5%,万得全A全年下跌-12.9%,下跌集中在年初,1月万得全A下跌近30%,此后随着政策稳增长市场逐步修复。在此之前的2015年A股大幅上涨32.7%,上半年最大涨幅超过100%,下半年市场大幅下跌,但2015年年末全部A股PE依然达到23.2倍,处于05年以来自下而上67.1%分位。2018年也是类似,经历了2016年2月至2018年1月的上涨之后,市场估值处于较高位,因此盈利预测大幅下跌时市场也随之下跌。

2.历史上各个行业盈利预期下修时的表现

历史规律显示,行业盈利预测下修与行业指数涨跌之间的相关性同样不强。根据上文的分析,从A股整体来看,盈利预测下修与市场表现之间的相关性并不强,原因在于估值也有重要影响。那么我们再从行业的角度出发,分析A股不同行业盈利预测下修对行业指数走势的影响会有何不同。

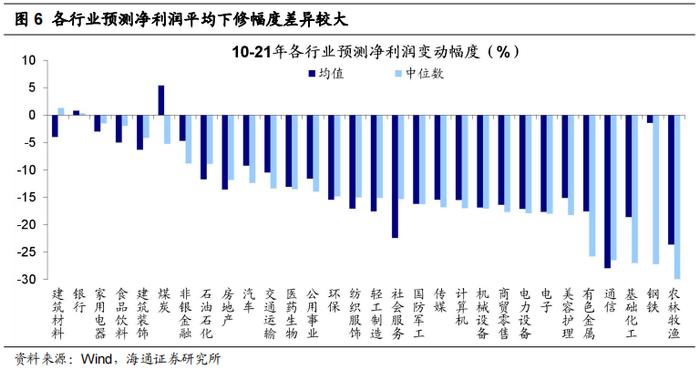

我们采用相同的方法汇总计算申万一级行业历年的预测净利润,与全部A股类似,各行业的预测净利润往往也会在年内进行下修,不同行业下修的平均幅度差异较大,与行业自身属性密切相关。总体看,金融、消费和建筑相关行业预测净利润变动幅度相对较小,并且在部分年份内还会上修。例如银行10-21年预测净利润变动幅度均值/中位数为0.8%/0.3%,家用电器为-3.0%/-1.5%,食品饮料为-5.0%/-1.9%,建筑材料为-4.0%/1.3%,建筑装饰为-6.3%/-4.2%;而周期性较强的资源品和TMT相关行业预测净利润变动幅度较大,例如基础化工10-21年预测净利润下修幅度均值/中位数为-18.6%/-27.0%,有色金属为-17.6%/-25.8%,通信为-27.9%/-26.5%,电子为-17.7%/-18.0%。

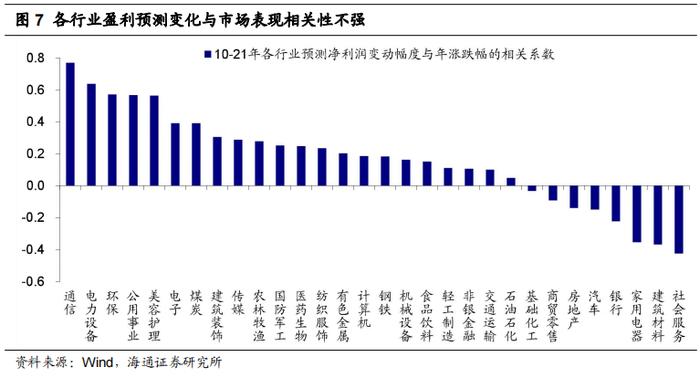

接着我们再将各行业预测净利润走势与行业指数走势进行比较,并分析其相关性。与全部A股类似,我们计算了2010年-2021年各行业预测净利润全年的下修幅度,与行业指数当年涨跌幅的相关系数(如图7)。整体看,22个行业预测净利润变化与市场表现呈正相关关系,8个行业预测净利润变化与市场表现呈负相关关系。但是从相关系数的绝对值来看,仅有通信行业相关系数的绝对值大于0.7,电力设备、环保、公用事业和美容护理大于0.5,其他行业均低于0.5。由此说明,多数行业盈利预测变化与其市场表现之间没有很明显的正相关或者负相关关系。

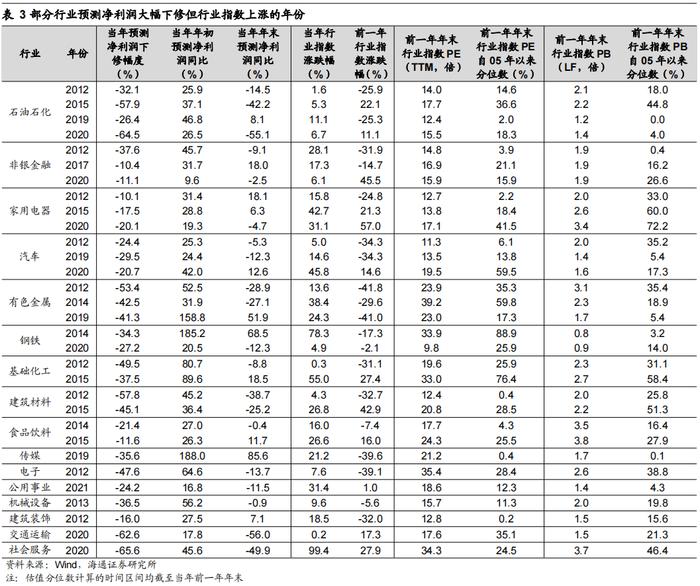

行业盈利预测大幅下修但行业指数上涨时估值往往处于低位。上文统计分析表明,在行业层面盈利预测变化与市场表现同样不存在明显的相关关系,我们认为与A股类似,估值是重要影响因素。由于各行业盈利预测大幅下修但行业指数上涨的年份较多,不便全部列举,因此我们采用客观标准展示部分行业的部分年份(如表3),标准为当年净利润总额下修幅度远超行业历史平均水平,达到均值的2倍以上。

数据分析可以发现,如果某个行业在某一年中盈利预测大幅下修,但是前一年年末行业估值已经处于历史较低水平,那么当年行业指数可能依然会上涨。表3中各行业盈利预测大幅下修但行业指数上涨的年份中,前一年年末行业PE自05年以来分位数通常在40%左右及以下,占比87%(其中部分年份在10%以下,占比26%),仅有4次估值分位数在50%以上,占比13%。典型的例如14年食品饮料行业预测净利润总额大幅下修21.4%,相应的同比增速从年初的27.0%下修至-0.4%,但14年食品饮料指数反而上涨了16.0%。究其原因,12-13年“三公消费”监管和白酒塑化剂事件使得食品饮料板块受到冲击,最大跌幅达35%,其中白酒更是达60%。13年底食品饮料行业PE仅为17.7倍,处于05年以来4.3%分位。由于估值已经处于低位,负面冲击最严重的时候已经过去,14年食品饮料指数止跌回升。再比如,10年以来电子行业盈利大幅下修但指数上涨的年份有3年,其中12年电子行业预测净利润下修幅度达47.6%,但电子行业指数整体呈震荡格局,全年小幅上涨7.6%,原因同样在于11年电子行业经历较大幅度的下跌,PE估值回落到35.4倍,处于05年以来28.4%分位。

3.对比2020年疫情看本轮盈利预期下修

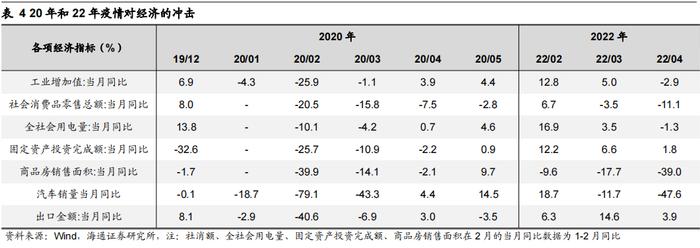

对比20年,本轮疫情A股盈利预期下修幅度可能更小。从宏观基本面看,我们在《今年与20年的异同:疫情到股市-20220529》中分析过,20年疫情高点在2月,也是对经济冲击最严重的时候,工业增加值、社消额、投资、社会用电量等经济指标当月同比下滑约在10%到80%之间,3月以上经济指标当月增速仍然为负,4、5月开始逐步恢复,5月仅出口和社消额当月同比增速尚为负值。本轮疫情影响最严重的时候在4-5月,对经济的影响也最严重,除了投资和出口,其他经济指标当月同比均负增,其中4月社消额当月同比继续下降至-11.1%、汽车销量当月同比下降至-47.6%。但对比而言,本轮疫情之下各项经济指标下滑幅度相对20年疫情更小。

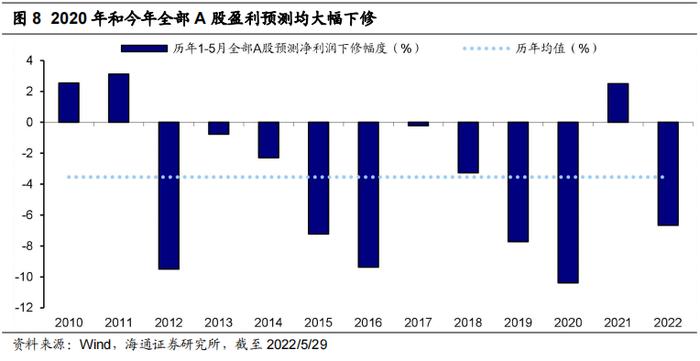

从盈利预期看,与经济基本面相对应,本轮A股盈利预期下修幅度更小。在疫情冲击之下,2020年和今年全部A股Wind一致预期净利润均大幅下修,主要集中在年报和一季报披露的窗口期。今年1-5月(截至2022/5/29,下同)全部A股预期净利润总额已经下修6.7%,明显超过历史平均的3.5%,对应的同比增速从年初的30.9%下修至最新的22.2%;而2020年同期净利润总额下修幅度达到10.4%,对应的同比增速从年初的22.2%大幅下修至9.3%。

对于后续盈利预期,我们认为可能还会进一步下修,但是空间可能已经不大,主要基于20年和今年经济增速的对比。高频数据看,20年疫情之下工业增加值当月同比从19/12的6.9%大幅下滑至20/02的-25.9%;而今年则从22/02的12.8%下滑至22/04的-2.9%,5月PMI已经从4月的47.4%边际回升至49.6%,显示疫情对经济影响最大的时候可能已经过去,我们预计5月工业增加值增速可能会有回升。从全年GDP增速看,20年实际GDP同比从19年的6.0%大幅下滑至2.2%;今年年初政府工作报告提出GDP同比增速目标为5.5%左右,我们认为受疫情影响实际增速可能会低于目标值,但不会大幅偏离,相较21年8.1%的降幅比20年疫情更小。综上,对比两轮疫情之下的宏观经济,我们认为今年A股盈利的下修幅度会相对更小,当然需要进一步跟踪后续稳增长政策的落地。

根据上文分析得出的结论,如果盈利预测下修时市场估值已经处于低位,那么市场可能不会进一步下跌,甚至会转为上涨。而在经历年初以来的下跌之后,A股估值已经回落到历史较低水平,2022/4/26市场低点时全部A股PE(TTM)为15.2倍,低于05年以来均值21.6倍,处于05年以来自下而上22.7%分位。因此,根据历史规律,后续A股盈利下修给A股带来的压力可能不大。

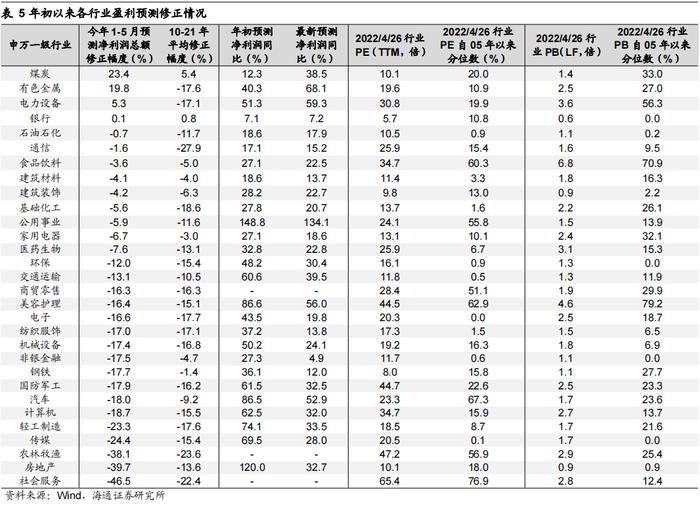

本轮疫情中部分消费和制造盈利预测大幅下修,部分行业估值已经处于历史低位。从行业层面看,受疫情影响今年以来大多数行业盈利预测有不同程度的下修:

本轮疫情盈利预测下修幅度较大的行业:疫情冲击最严重的消费服务行业下修幅度较大,例如今年社会服务1-5月预期净利润总额下修幅度为46.5%,远超历史均值22.4%;农林牧渔为38.1%,超过历史均值23.6%;轻工制造为23.3%,大于历史均值17.6%,对应的预测净利润同比从74.1%下修至33.5%。部分供应链受阻的制造行业盈利也大幅下修,例如计算机预期净利润总额下修幅度为18.7%,超过历史均值15.5%,对应的预测净利润同比从62.5%下修至32.0%;汽车为18.0%,超过历史均值9.2%,对应的预测净利润同比从86.5%下修至52.9%。地产行业受需求冲击,预测净利润总额大幅下修39.7%,远超历史均值13.6%,对应的预测净利润同比从120.0%下修至32.7%。

根据第二部分的分析,如果行业估值处于低位,那么盈利预测大幅下修并不会使得行业指数进一步下跌。本轮疫情下盈利大幅下修的行业中,部分行业目前的估值较低,如表5所示,这些行业PE/PB分位数大都在历史低位。例如房地产行业在2022/4/26市场低点时的PE/05年以来分位数为10.1倍/18.0%,传媒行业为20.5倍/0.1%,轻工制造行业为18.5倍/8.7%,计算机行业为34.7倍/15.9%,国防军工为44.7倍/22.6%。根据历史规律,这些估值处于底部的行业受盈利下修的负面影响可能不大。

本轮疫情盈利预测下修幅度较小甚至上修的行业:受益于资源品涨价的煤炭1-5月预测净利润总额上修23.4%,对应的预测净利润同比从12.3%上修至38.5%;有色金属上修19.8%,对应的预测净利润同比从40.3%上修至68.1%。高景气成长行业盈利预测也保持韧性,例如电力设备预测净利润总额上修5.3%,对应的预测净利润同比从51.3%上修至59.3%;通信仅小幅下修1.6%,远低于历史均值27.9%,对应的预测净利润同比从17.1%小幅下修至15.2%。受益于稳增长政策发力,银行预测净利润总额小幅上修0.1%,对应的预测净利润同比从7.1%小幅上修至7.2%。消费行业仅有食品饮料盈利预测相对稳健,预测净利润总额仅小幅下修3.6%,对应的预测净利润同比从27.1%小幅下修至22.5%。

风险提示:历史数据分析不完全代表未来。