金圆股份新能源行动派:吉利控股前CEO徐刚加盟,二次追加捌千错盐湖投资

21世纪经济报道记者 董鹏 成都报道

来自某招聘平台的信息显示,金圆股份(000546.SZ)正在招聘盐湖提锂矿山矿长,待遇为3-4万元/月,不过工作地在阿里革吉县,并能适应海拔5000米工作环境”……

就在6月6日晚,这家借壳上市的水泥企业发布停牌公告,计划通过发行股份购买:资产的方式,收购阿里锂源矿业开发有限公司49%的股权。

锂源矿业的核心资产为,阿里改则县查波错盐湖、革吉县捌千错盐湖的采矿权。

由于金圆股份此前已收购锂源矿业51%股权,若上述股份收购如期完成,公司将对其实现100%控股。

对此金圆股份人士7日称,“公司希望掌握更多上游锂资源。”至于其他问题,该人士则以处于敏感期为由,无法给出更多回应。

不过,有锂盐行业人士表示,结合近期斯诺威股权拍卖,以及南美、澳洲主产地资源情况来看,矿端资源价值仍在强化,“如果金圆股份不早点下手,再过半年,收购锂源矿业剩余股权就不是今天这个价了,甚至这次49%股权的收购价格都可能会高于去年收购时。”

需要指出的是,金圆股份新能源领域的布局不限于此,其还通过入股等方式涉及动力电池研发制造、换电和电池回收等领域,这也被公司称之为“二次腾飞计划”。

今年1月,曾任浙江吉利控股CEO的徐刚也已加盟公司,并新任上市公司董事长。只是,战略转型仍然面临诸多不确定的风险。

新能源上、中、下游全覆盖

2014年借壳上市,2017年战略转型至环保领域,2021年又开始收购盐湖资产……金圆股份在新能源领域越走越远,所涉及领域更是覆盖产业链上、中、下游。

2021年11月,金圆股份全资子公司金藏圆锂业才与锂源矿业原有股东签订股权转让协议,以5.1亿元的价格收购其51%股权。

如今,公司再次计划收购锂源矿业剩余的49%股权。由于此次收购计划发行股份方式购买,暂时尚未可知剩余股份部分的具体定价。

除了抓紧布局资源端外,公司在捌千错盐湖的开发动作也不慢。

今年4月,公司新能源(国内)事业部革吉锂业董事长王树龙称,“捌千错盐湖万吨级锂盐项目在极其艰苦的条件下,完成了通电与生活设施工程建设……二季度工作重点将继续围绕首期年产2000吨装置投产及产出首吨锂盐产品而全力推进。”

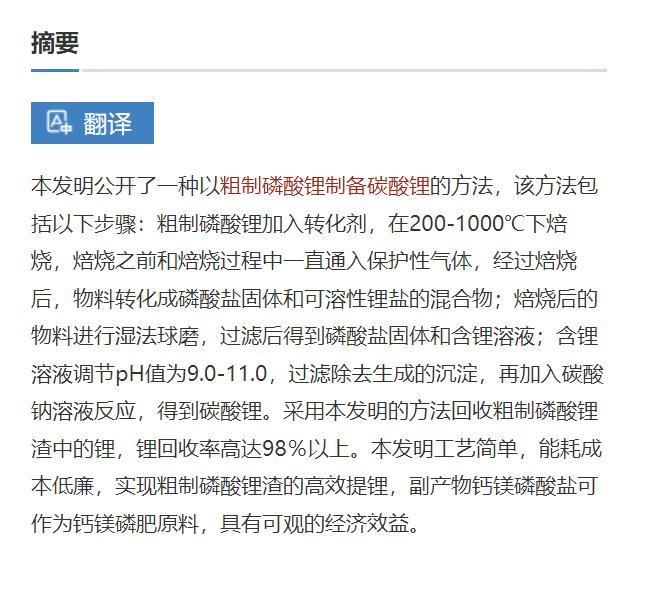

另据金圆股份公众号消息,今年5月20日,捌千错盐湖首吨富锂液产品出产;5月25日,首吨粗制磷酸锂顺利出产。

现阶段,盐湖提锂主要产品为碳酸锂,为何捌千错盐湖先产出了磷酸锂?公司会以此制备碳酸锂?

技术上看,似乎问题不大。

以广东邦普循环科技申请的专利来看,粗制磷酸锂加入转化剂,并经高温焙烧后,得到磷酸盐固体和含锂溶液,再加入碳酸钠溶液反应,得到碳酸锂。通过该方法,可以回收粗制磷酸锂渣中的锂,锂回收率高达98%以上。

“公司采用最先进的电化学脱嵌法技术,这种提锂技术的优势主要在于区别于其他提锂方法,是把锂的分离和浓缩合并一步到位完成,从而整个建设周期缩短、成本下降、质量提升并稳定。同时提锂过程中不需要酸碱、特别适合当地环保要求。”金圆股份早前接受机构调研时指出。

21世纪经济报道记者采访业内专家了解到,不少盐湖使用的沉锂母液在做磷酸锂,同时回收环节的铁锂材料也是被处理成磷酸锂,通过这种方式可以提高锂的回收率。

同时,磷酸锂也可以直接向下游磷酸铁锂厂家供给,前提是纯度需要达标,而现阶段市面上大多数磷酸锂产品纯度还无法达到这一标准。至于金圆股份的磷酸锂,目前显然还只处于粗制产品阶段。

中游的布局,金圆股份则通过增资瓯鹏科技的方式进行,后者主营业务为新能源汽车标准化锂电池的研发制造、新能源换电汽车生态运营和智慧能源网络运营。

此外,公司还与盛大奇立签署《战略合作协议》。双方计划,围绕废旧锂电池回收网络渠道建设,未来三年,拟在全国范围建立区域中心站不少于20个,在废旧锂电池的回收、拆解、梯次利用、再生利用上开展紧密合作。

向新能源领域转型,金圆股份显然动了“真章”。

二次腾飞计划

对于金圆股份此前向环保领域转型,本报2021年10月曾报道指出,从收入端来说,赵辉主导的上述二次转型是成功的。从盈利角度而言,金圆股份的环保业务却更像是一门“辛苦活”。

2017年到2020年四年多时间里,该公司环保业毛利率最高水平仅有7.48%,同期建材业务毛利率最低是30.51%。

这也是公司为何选择进入新能源领域的原因,至少现阶段来看,利润率要显著高于水泥、环保行业。

金圆股份在年报中也发布了《金圆二次腾飞规划纲要》,具体包括加快盐湖提锂项目开发建设与外延式拓展锂资源产业链,另一方面继续深耕低碳环保产业之固危废资源化处置和稀贵金属综合回收利用,并与废旧锂电池回收利用业务形成协同效应。

或许,是为了保证上述战略的推进,金圆股份今年还出现了“退位让贤”的一幕。

上市公司实控人为赵璧生、赵辉父子,赵璧生今年已经77岁高龄,未在上市公司任职,此前公司董事长由赵辉担任。

在2021年收购盐湖资产,和今年加速向新能源领域转型背景下,金圆股份年初还引入了徐刚担任公司董事长,赵辉则继续担任公司总经理、代董事会秘书。

徐刚,1961年生,曾任顾家集团副董事长、联席总裁,浙江创辉产业投资有限公司创始人、董事长,硅谷天堂产业集团董事、总经理,苏宁环球股份有限公司董事、总裁。

加盟金圆股份前,徐刚曾担任浙江吉利控股集团副董事长、CEO职务。

当然,高管和必要的人才支持,只是保证战略转型的基础,金圆股份也在谋求回笼资金,并选择退出建材水泥行业。

今年4月21日至27日,上市公司曾委托杭州产权交易所,对其持有的青海互助金圆水泥100.00%的股权挂牌出售,挂牌价格为19.16亿元。

而互助金圆水泥,正是上市公司的主力子公司,属于相对优质的资产,金圆股份的转型决心可见一斑。

不过,在挂牌期结束时,互助金圆水泥并未征集到意向受让方,上市公司改为下调价格至17.24亿元进行二次挂牌出售。

此外,根据历史公告,2022年度金圆股份及子公司拟向银行、非银行类金融机构及其他机构,申请授信额度总额不超过人民币30.54亿元,并为其提供24亿元左右的担保。

只是,被提供担保的几家子公司整体负债率不低,其中两家接近70%,另有一家负债率达到了84.34%。

不难看出,捌千错盐湖等新能源资产快速取得收益,问题还不大。如若不能,则可能面临转型过程中,上市公司主业缺失、盈利能力下降和债务大幅增长的风险。

市值管理纳入战略规划

盐湖资源开发不是一件容易的事,比金圆股份动作更快的开发方,至今也未有正式产品出炉。

如比亚迪与盐湖股份合建的3万吨产能,至今尚在中试,再如扎布耶盐湖的建设周期预计为,“力争2023年7月30日建成,2023年9月30日运行投产。”

金圆股份在取得粗制磷酸锂后,何时能够产出碳酸锂产品,仍存一定不确定性。而在承担上述转型风险的同时,金圆股份方面似乎也对公司市值方面有着一定追求。

去年,确定进入新能源领域后,金圆股份股价曾从6元附近一路上涨至18.73元,并在今年4月的系统性杀跌时回落至9.9元,最大回撤幅度超过47%。

金圆股份公众号消息,公司一季度经营工作小结与二季度经营工作布置会议,徐刚在对二次腾飞战略发展规划1.0版说明和宣贯要求提出,“1.0版增加了具体的市值指标和相对详细的实施措施……”。

上述会议还提出,“为了实现1.0版的规划目标,公司将全力打造和提升在资本市场的良好形象,充分发挥资本市场的作用,重视投资者关系维护,做好市值管理,使投资者对公司的未来产生良好的预期。”

就公司2022年以来的资本市场动作来看,也是在不断进行回购、增持。

1月21日,徐刚履新。当天晚间,上市公司发布增持计划公告,新任董事长拟自本计划公告之日起,6个月内通过深圳证券交易所集中竞价交易的方式增持公司股份,拟增持的金额不少于人民币1500万元。

一个月后,金圆股份再次发布“首次回购公司股份”公告,拟使用自有资金以集中竞价方式回购公司股份,用于实施股权激励或员工持股计划。本次回购股份的资金总额不低于人民币4000万元(含),且不超过人民币5000万元(含),回购价格不超过20.84元/股(含)。

到今年3月20日,上述回购完成。以集中竞价方式累计回购313.37万股,最高成交价为16.76元/股,最低成交价为14.76元/股,支付的总金额为4999.16万元。

4月18日,徐刚个人增持股票部分全部完成,成交价多数在14.56元至16.18元,只有最后一笔成交价为12.09元。

当时,公司可能不会想到今年4月A股市场的系统性下跌,这使得回购和徐刚个人增持部分的平均成本都超过了15元/股。

而截至6月7日停牌前,金圆股份最新收盘价为14.69元,大概处于回购成交价的下沿。

当然,重视市值管理也好,高管增持纳“投名状”也罢,二级市场波动存在太多变量,被套的员工持股计划、产业资本,甚至是公募基金不在少数。