【资讯】6月7日煤焦信息汇总

来源:我的焦炭COKE

1、期货盘面持续下跌 焦炭市场出现下跌预期(2024.5.31-2024.6.6)

产量监测:产地焦企利润尚可,生产积极性较高,叠加钢厂维持按需采购,焦企整体出货顺畅,开工维持在相对高位,不过近期依然有焦企检修,开工小幅回落,汾渭监测的样本焦企产能利用率80.23%,较上周同期减少0.13个百分点。

利润监测:本周焦炭价格暂稳运行,焦煤价格涨跌互现,但整体变动幅度较小,影响焦企入炉煤成本基本维持,利润相对稳定。

焦化厂库存监测:随着宏观情绪减弱,黑色期货开始下跌,钢材价格同步变动,市场情绪回落,贸易商采购意愿较低,伴随铁水产量连续两周少量回调,刚需小幅回落,不过钢厂整体仍维持刚需采购,焦企整体出货保持顺畅,库存小幅变动,本期汾渭监测的样本焦企库存为20.09万吨,较上周同期增长3.08万吨。

钢厂方面:本周钢厂多保持按需采购,由于市场情绪偏弱及焦企开工保持高位,焦化送货积极,影响本期监测样本点钢企焦炭库存可用天数10.19天,较上周同期微增0.03天。

2、受检修以及焦化质量等因素影响,焦企产量小幅下滑,不过整体供应相对稳定,当前原料煤市场偏弱,对焦炭支撑减弱,市场有提降预期,焦企积极出货为主,但库存仍在低位;需求方面,进入钢材消费淡季,成交整体疲软,影响情绪转弱,但铁水产量尚在高位震荡且有韧性,预计可高位维持一段时间,对焦炭刚需仍是强支撑,短期看焦炭供需矛盾不是很突出,后期需关注淡季下钢材消费表现以及利润情况。

3、随着传统淡季的到来,本周钢材市场整体趋弱,终端需求表现不佳,钢材价格持续下跌,铁水产量有所回落,对焦炭多维持刚需补库;焦化厂在盈利的支撑下,保持正常开工生产,出货积极,厂内库存低位运行;在供需两端相互影响下,用车需求稳中有降,汽运费小幅下跌;目前主流线路山西孝义--日照港不含税运费在173元/吨左右,山西柳林--唐山迁安不含税运费在170元/吨左右,山西柳林--山东济宁不含税运费在175元/吨左右。

4、本周唐山市场冶金焦价格暂稳运行,现市场主流成交价一级干熄报2360元/吨,准一湿熄报1960元/吨,均为出厂价现金含税。本周焦企开工暂稳,出货相对顺畅,厂区焦炭库存低位运行;本周Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利32元/吨;山西准一级焦平均盈利50元/吨,山东准一级焦平均盈利84元/吨,内蒙二级焦平均盈利-18元/吨,河北准一级焦平均盈利94元/吨。焦企仍保持盈利状态,生产积极性较好。下游端,进入6月份,市场淡季特征逐渐显现,钢材去库节奏放缓,钢材价格震荡下行,市场成交疲软,终端铁水产量连续两周有所回落,钢厂采购积极性减弱;叠加近期焦煤价格涨跌互现,较前期交投氛围有所转弱,市场情绪逐步降温,下游采购也偏向谨慎,预计焦炭价格节后有下调风险,后期仍需关注成材走势、煤价变化等相关影响。

5、赤峰市场焦炭价格持稳运行,现准一级冶金焦A12.5、S0.7、CSR60、Mt8报2020元/吨,等外级冶金焦A13.5、S0.8、CSR65、Mt8报1950/吨,均为出厂价现汇含税。

6、鄂尔多斯市场焦炭价格暂稳,现一级冶金焦A<12.5、S0.7报1780元/吨,二级冶金焦A<13.5、S0.8报1600元/吨,焦企地销贸易商报1650-1700元/吨,均为出厂承兑含税价格。

焦煤

1、炼焦煤:产地供应扰动频繁煤价承压震荡下行(2024.5.31-2024.6.6)

产量监测:近期主产区部分煤矿产量有所提升,另外部分区域煤矿因事故及检查等因素影响有新增停减产情况,区域内供应不同程度减量,整体影响本周焦煤供应再度缩减,汾渭统计本周样本煤矿原煤产量周环比减少1.85万吨至847.65万吨,产能利用率周环比下降0.18%至83.92%。

价格监测:随着市场情绪趋弱,市场观望心态浓厚,近两日竞拍市场成交跌多涨少,价格窄幅震荡,产地个别煤矿签单不佳价格小幅下调,多数暂稳为主,汾渭监测本周涨价煤矿3家,平均涨幅18元/吨,降价煤矿11家,平均降幅33元/吨。

煤矿库存监测:受近日钢材及期货盘面持续走弱影响,市场情绪有所转弱,下游采购节奏放缓,焦企多维持按需采购,煤矿整体签单一般,库存有所累积,但下游刚需补库支撑下,多数暂无库存压力,汾渭统计本周样本煤矿原煤库存周环比增加13.59万吨至215.58万吨,精煤库存周环比增加5.95万吨至148.19万吨。

焦化厂库存监测:近日终端消费疲软,钢价震荡下跌,钢厂盈利能力下降,打压焦炭意愿增强,市场情绪逐步弱化,焦化企业采购心态谨慎,多消耗厂内原料库存,汾渭统计样本焦企原料煤库存周环比下降0.25天至6.78。

2、双焦看降情绪影响下,下游焦企多放缓原料采购,中间环节也多保持观望,焦煤市场交易氛围继续降温,煤矿线上竞拍跌多涨少,且流拍现象逐渐增多,产地新签订单也表现一般,昨日多煤种坑口报价下调50元/吨,部分资源降价后成交也未有明显好转,整体看,市场短期将延续稳中偏弱运行。进口海运煤方面,海外贸易商普遍看好七月远期市场,本周澳煤价格涨势可观,周中澳洲准一线远期成交FOB256美金,折合国内到港价约2275元/吨左右,海外煤价再度倒挂。

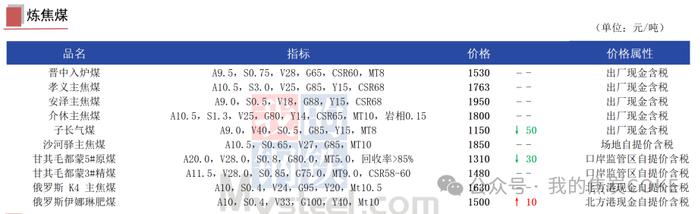

3、山西晋中市地区焦煤(A7S3.0 V21G85)竞拍,起拍价1850元/吨,数量0.2万吨,最终以1908-1918元/吨全部成交;上期(2024年5月23日)起拍价1750元/吨,数量0.2万吨,最终以1900元/吨全部成交。

4、山西晋中市地区肥煤(A14S1.3V30G95)竞拍,起拍价1700元/吨,数量0.5万吨,最终以1728元/吨全部成交;上期(2024年6月5日)起拍价1750元/吨,数量0.3万吨,最终全部流拍。

5、山西临汾乡宁地区部分煤企主焦煤及瘦煤价格下跌100-260元/吨,其中低硫主焦煤(S0.55G80)下调260元/吨至现汇价1870元/吨,低硫瘦煤(S0.65G70)下调180元/吨至现汇价1720元,低硫瘦煤(S0.4G65)下调100元/吨至现汇价1690元,低硫瘦煤(S0.8G55)下调100元/吨至现汇价1450元,高硫主焦煤(S3G80)下调150元/吨至现汇价1470元/吨,自6月7日起执行。

6、山西吕梁市地区瘦原煤(内灰7.4S0.8V18.5G65)竞拍,起拍价1000元/吨,数量4万吨,最终以1065-1075元/吨全部成交;上期(2024年6月3日)起拍价1000元/吨,数量3万吨,最终以1090-1095元/吨全部成交。

7、山西临汾市地区焦煤(A13S1.2V39G85)竞拍,起拍价1230元/吨,数量0.4万吨,最终以1230元/吨全部成交;上期(2024年6月6日)起拍价1310元/吨,数量0.4万吨,最终全部流拍。

8、本周山东地区炼焦煤市场偏稳运行,济宁部分地方矿气精煤价格暂稳在现汇价1360元/吨左右。泰安地区因煤矿透水事故影响,区域内涉及停产检查煤矿较多,气煤供应有所缩减,但因当地多为老矿区,实际影响产量相对有限。济宁地区煤矿生产正常,当地主流煤企有增储保供任务,暂无销售压力,部分地方矿出货不佳库存有所累积,后期焦炭看降预期下,地方矿煤价或有下行可能。

9、山西长治市地区低硫瘦焦煤(A8S0.5V16G65)竞拍,起拍价1850元/吨,数量0.6万吨,最终以1850元/吨成交0.2万吨,0.4万吨流拍;上期(2024年6月6日)起拍价1850元/吨,数量2万吨,最终以1850-1855元/吨成交1.4万吨,0.6万吨流拍。

10、山西吕梁市地区瘦原煤(A6.5S1.3V19G75)竞拍,起拍价670元/吨,数量1万吨,最终以670元/吨全部成交;上期(2024年6月3日)起拍价810元/吨,数量1.8万吨,最终以920元/吨全部成交。

动力煤

1、动力煤:月初煤矿开工率上升坑口煤价稳中涨跌

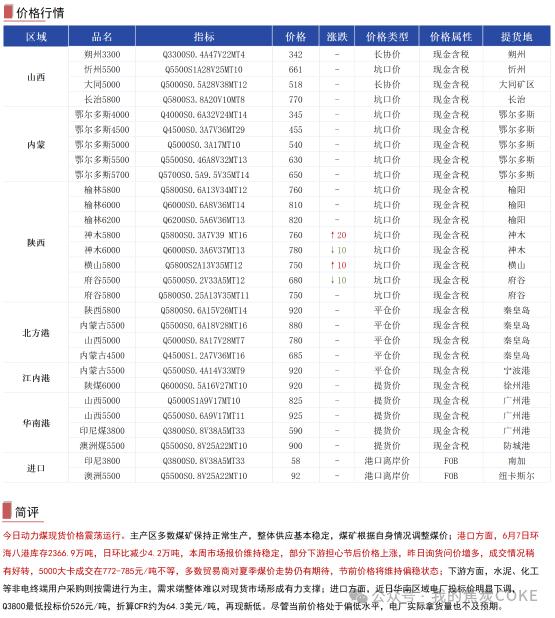

产量监测:汾渭产运销监测样本数据显示,2024年5月30日-6月5日“三西”地区煤矿产能利用率较上期上升2.64个百分点。月初,因上月末产能完成停产的煤矿恢复正常产销,叠加个别煤矿换完工作面恢复生产,煤矿开工率增加,产能利用率上升较明显。

库存监测:汾渭产运销监测样本数据显示,截止2024年6月5日,主产地煤矿库存较上期上升1.79个百分点,库存处于低位水平。港口市场企稳下探,部分下游贸易商观望减少采购,部分煤矿出货转差,库存小幅增加,化工等终端刚需稳定,大部分煤矿销售良好,整体库存处于低位水平。

利润监测:汾渭产运销监测样本数据显示,截止2024年6月5日,主产地煤矿利润较上期下降0.24个百分点,其中,(CV4500)平均利润为244.71元,(CV5000)平均利润为366.63元,(CV5500)平均利润为455.29元。

2、产地方面,主产区煤价较为坚挺,目前冶金化工采购需求尚可,多数煤矿产销平衡,少数煤矿降价后拉煤车增多,货源紧俏,价格小幅探涨,但是港口需求一般,站台发运户压价,贸易商拉运积极性还不高,部分煤矿销售一般,随着港口煤价趋稳,叠加迎峰度夏预期,煤矿在低库存下,预计价格也将震荡偏强运行,矿方多关注新一期大集团价格情况。港口方面,北方港口市场报价稳定,上游煤矿生产不正常,成本高位,港口没有低价货源,下游还价偏低,成交僵持。市场参与者对于后市看法存在分歧,夏季预期没有兑现之前不愿抛货,后期重点关注煤矿产量变化以及进口煤价格下跌幅度。进口煤方面,进口市场偏弱运行,国内终端需求疲软,进口煤出货压力较大,投标价格继续下跌,近期(CV3800)投标到岸价降至526元,同时带动外盘报价下跌。进口商表示,目前市场货源相对充足,华南地区卸货滞期严重,进口煤出货压力较大,短期价格将延续偏弱趋势。

3、今日港口市场交投氛围冷清,贸易商报价整体较为平稳,下游需求疲软,采购积极性较差,成交较少。部分市场参与者表示,市场发运依旧倒挂,贸易商对迎峰度夏需求仍有预期,低价不愿出货,但下游需求较差,叠加近期进口煤价格小幅下探,对内贸市场也有一定影响,预期内贸市场短期或将偏震荡运行。后期关注进口煤价格和日耗变化情况。

4、长江沿线动力煤市场偏弱运行,长江港口煤炭库存累积至历史高位,下游采购积极性不高,市场出货压力较大,成交价格重心小幅下移,目前长江口煤价已倒挂新到货成本,近期长江口(CV5500)报价910-920元,(CV5000)报价810-820元。

5、鄂尔多斯地区煤价平稳运行,目前冶金化工等采购积极,站台大户外购需求稳定,多数煤矿出货顺畅,少数煤矿拉煤车排队,整体煤矿库存较低,煤价较为坚挺,此外临近迎峰度夏,后期市场仍有补库需求,矿方降价意愿较低,多关注节后供需情况。

6、

1、穆迪评级机构6月6日表示,为实现到2030年可再生能源达到50万兆瓦的目标,印度将不得不投资高达3850亿美元,但表示煤炭仍将是未来10年的主要发电来源,其中1900-2150亿美元将用于产能建设,1500-1700亿美元用于输电和配电。

2、兰花科创6月6日晚间公告,山西省将采取市场化公开出让方式(招拍挂)出让煤炭资源。为壮大公司煤炭主业规模,增加煤炭资源储备,公司拟通过市场化方式购买煤炭资源,董事会提请股东大会授权董事会具体办理相关事项,购买金额连续12个月内不超过公司最近一期经审计总资产30%或净资产50%。

3、海关总署6月7日公布的数据显示,中国2024年5月份进口煤炭4381.6万吨,较去年同期的3958.4万吨增加423.2万吨,增长10.69%。

4、6月1日,河北省冶金行业协会发布的5月份全省钢铁行业PMI为56.1%,环比下降4.2个百分点,景气值有所回落,但仍处于荣枯线以上。

5、据中国煤炭运销协会数据,5月中旬,重点监测30家焦煤企业日均产量完成58.2万吨,环比上一句增长4.5%,同比增长3.7%,5月上中旬累计完成同比增长0.1%,煤炭日均销量完成56.1万吨,旬环比增长3.7%,同比增长21.4%,5月上中旬累计完成同比增长17.1%。

6、大秦铁路公告,2024年5月,公司核心经营资产大秦线货物运输量完成3358万吨,同比减少7.65%。2024年1-5月,大秦线累计完成货物运输量16213万吨,同比减少5.46%。

7、华中能源监管局:今年迎峰度夏期间湖北、江西、重庆、西藏四省(区、市)整体用电负荷较去年同期预计有较大增长,辖区电力保供形势不容乐观。