源达研究报告:5月财新中国制造业PMI回升,欧央行正式开启降息周期

来源:源达

投资要点

本周国内股票市场重要指数表现分化,其中上证50指数涨幅最大为-0.2%。申万一级行业中,公用事业行业涨幅最大为1.1%。

本周市场日均交易量7665.28亿元。

建议关注:1)政策支持带来的新质生产力和消费行业的机会,关注数字经济、先进制造、新能源、生物医药、低空经济等现代化产业体系重点方向;2)“大规模设备更新和消费品以旧换新”带来的工程机械、铁路设备、电网设备、通用工业装备、家电等板块的投资机会;3) 随着10Y国债收益率下行至历史较低水平,银行板块股息率与10Y国债收益率差值接近历史高位,关注银行板块的投资机会;4)关注政策支持下地产行业企稳修复的投资机会。5)国家集成电路大基金三期正式成立带来的半导体行业的投资机会。

政策变化超预期风险、经济环境变化超预期风险、市场短期波动风

一、资讯要闻

6月3日公布的2024年5月财新中国制造业采购经理指数(PMI)录得51.7,较4月上升0.3个百分点,为2022年7月来最高,显示制造业生产经营活动扩张加速。

从财新中国制造业PMI分项数据来看,5月制造业供需持续扩张,生产指数升至2022年7月来新高,其中消费品类生产增长强劲;新订单指数在扩张区间小幅下行,外需扩张幅度明显放缓,当月新出口订单指数明显放缓,不过仍位于临界点上方。

制造业企业用工仍偏谨慎,5月从业人员指数在收缩区间小幅回升,消费品制造类企业的用工甚至略有增长。调查显示,用工收缩普遍与人员离职后企业未填补空缺以及生产效率提升有关。

随着新订单增加以及用工减少,企业积压业务量连续三个月上升,5月积压业务量指数升至2021年10月来最高,企业选择消耗产成品库存以满足新订单需求,导致5月产成品库存指数再度回落至收缩区间。市况良好,企业采购意愿增强,当月采购量指数在扩张区间升至近三年来新高,当月原材料库存指数与4月持平,处于扩张区间。

金属、原油等原材料价格持续上涨,带动5月制造业原材料购进价格指数继续上行,已连续两个月高于临界点。销售端竞争激烈,部分企业降价促销,当月制造业出厂价格指数仍落在收缩区间,不过较4月微升,显示企业盈利继续承压。

制造业市场信心相对稳定,5月生产经营预期指数在扩张区间微升。受访企业称,增长预期主要与最近国内外市场需求回升有关,此外也得益于新产品问世、技术进步和产能扩张。

6月6日,证监会上市公司监管司司长郭瑞明就近期上市公司股票被实施ST、退市情况答记者问:今年以来,沪深两市新增99家公司股票被实施ST或*ST;其中,ST公司44家、*ST公司55家。与往年相比,沪深两市2021年、2022年、2023年同期新增此类公司117家、78家、81家,今年到目前为止变化不大。截至目前,沪深两市ST板块共有169家上市公司;其中,ST公司85家、*ST公司84家,数量略少于2021年(202家)、2022年(184家),略多于2023年(164家)同期。

根据市场规则,每年4月30日年报披露结束后,问题公司的股票会因各种原因被实施ST或*ST,包括财务数据不达标、大额资金被大股东占用、内部控制存在重大缺陷等。按照4月底新修订的沪深交易所《股票上市规则》,今年的主要变化是,为严惩造假行为,上市公司因财务造假被行政处罚但未达重大违法退市标准的,将被实施ST,目前已有7家。

ST、*ST制度的目的是向投资者充分提示上市公司相关风险,满足一定条件后可以申请撤销。其中,ST为“其他风险警示”,不会直接退市。这些上市公司的相关问题和风险,大多已通过立案公告、责令改正措施、财务信息披露等方式多次反复提示。*ST为“退市风险警示”,今年以来,已有33家公司触及退市标准,其中面值退市22家,市场优胜劣汰机制正在逐步形成。2023年全年退市47家,退市新规设置了一定过渡期,预计短期内退市公司不会明显增加。

6月6日,加拿大银行(央行)宣布将基准利率下调25个基点至4.75%,市场人士预期,发达经济体降息动作陆续落地,资金将继续回流香港。

加拿大银行表示,4月份通胀率回落至2.7%。核心通胀率也有所放缓,过去3个月的指标持续下降,经济增长在去年下半年停滞后在今年第一季度恢复,国内生产总值增长1.7%,但低于预期,加拿大银行行长蒂夫·麦克勒姆当天在新闻发布会上表示,如果通胀继续缓解,央行将进一步降息。

6月6日,尽管欧元区20国的通胀压力挥之不去,但欧洲央行周四在法兰克福会议上确认了外界普遍预期的降息。这使得央行的关键利率从2023年9月以来的创纪录的4%降至3.75%。欧洲央行管理委员会在一份声明中表示:“基于对通胀前景的最新评估、潜在通胀的动态以及货币政策传导的力度,在维持利率稳定9个月后,现在适宜缓和货币政策限制的程度。”

6月2日,英伟达联合创始人兼首席执行官黄仁勋在Computex2024(2024台北国际电脑展)上发表主题演讲,分享了人工智能时代如何助推全球新产业革命。以下为本次演讲的要点:1)黄仁勋展示了最新量产版Blackwell芯片,并称将在2025年推出BlackwellUltraAI芯片,下一代AI平台命名为Rubin,2027年推RubinUltra,更新节奏将是“一年一次”,打破“摩尔定律”。2)黄仁勋宣称英伟达推动了大语言模型诞生,其在2012年后改变了GPU架构,并将所有新技术集成在单台计算机上。3)英伟达的加速计算技术帮助实现了100倍速率提升,而功耗仅增加到原来的3倍,成本为原来的1.5倍。4)黄仁勋预计下一代AI需要理解物理世界。他给出的方法是让AI通过视频与合成数据学习,并让AI互相学习。5)黄仁勋在PPT里甚至给token敲定了一个中文译名——词元。6)黄仁勋表示,机器人时代已经到来,将来所有移动的物体都将实现自主运行。

二、热点聚焦

携程发布2024年端午假期出游趋势:1)端午短途游为主。今年端午是6.10周一,只拼6.8-9周六日连成3天假期,旅客多考虑进行短途周边游。携程数据显示,端午假期国内周边游预订量同比增长20%。更近一点的省内旅游也是热门之选。2)机酒价格相对较低。作为五一和暑假两个大热门选手之间的假期,端午假期的酒店预订花费相对更低。机票方面,端午假期,多条国内、国际热门航线往返机票价格在千元以内。3)西部游热度高,避暑游预热。携程平台上,端午期间,新疆、内蒙古、云南、青海、四川等西南、西北目的地的包车游预订量领跑。4)出境游热度持续火爆。目前,携程平台上出境游酒店的搜索热度相较2019年同期已经上涨50%。日本、泰国、中国港澳地区、韩国和马来西亚为出境酒店热门目的地。另外,出于就近原则、货币汇率变化等因素,日本成为端午包车旅游最热门出境目的地,目前预订量同比去年端午上涨超一倍。

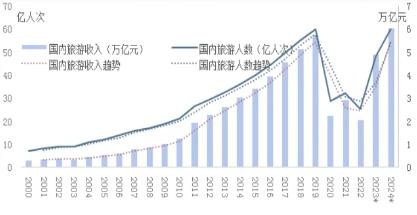

据文化和旅游部官方消息,2024春节假期全国国内旅游出游4.74亿人次,同比增长34.3%,按可比口径较2019年同期增长19.0%;国内游客出游总花费6326.87亿元,同比增长47.3%,按可比口径较2019年同期增长7.7%

2024年“五一”假期,全国文化和旅游市场总体平稳有序。据文化和旅游部数据中心测算,全国国内旅游出游合计2.95亿人次,同比增长7.6%,按可比口径较2019年同期增长28.2%;国内游客出游总花费1668.9亿元,同比增长12.7%,按可比口径较2019年同期增长13.5%。

据中国旅游研究院预测,2024年国内旅游人次将超过60亿人次,同比增长25%;国内的旅游收入有望达到6万亿,同比增长23%。

图1:2000-2024年旅游人数及收入走势及预测

资料来源:中国旅游研究院《2023年中国旅游经济运行分析与2024年发展预测》,源达信息证券研究所

三、市场概览

1.主要指数表现

本周国内股票市场主要指数表现分化,上证指数、深证成指、创业板指、沪深300、上证50、中证500、中证1000、科创50、科创100指数过去一周涨跌幅分别为-1.2%、-1.2%、-1.3%、-0.2%、-0.2%、-1.9%、-3.8%、-0.7%、-3.3%。

表1:主要指数涨跌幅

代码

名称

周涨跌幅

月涨跌幅

年初至今涨跌幅

PETTM

五年估值百分位

000001.SH

上证指数

-1.2%

-1.2%

2.6%

13

64.3%

399001.SZ

深证成指

-1.2%

-1.2%

-2.8%

22

10.4%

399006.SZ

创业板指

-1.3%

-1.3%

-5.8%

28

7.6%

000300.SH

沪深300

-0.2%

-0.2%

4.2%

12

43.1%

000016.SH

上证50

-0.2%

-0.2%

5.6%

11

63.6%

000905.SH

中证500

-1.9%

-1.9%

-4.1%

23

40.9%

000852.SH

中证1000

-3.8%

-3.8%

-12.5%

36

45.5%

000688.SH

科创50

-0.7%

-0.7%

-13.4%

44

38.4%

000698.SH

科创100

-3.3%

-3.3%

-22.0%

255

63.5%

资料来源:Wind,源达信息证券研究所

2.申万一级行业涨跌幅

申万一级行业中,本周涨跌幅前五的行业为公用事业、家用电器、电子、交通运输、煤炭,过去一周涨跌幅分别为1.1%、0.5%、0.1%、-0.4%、-0.8%。

图2:申万一级行业涨跌幅情况

资料来源:Wind,源达信息证券研究所

3.两市交易额

本周市场交易活跃度一般,其中周一两市成交量本周最高为8469.65亿元,本周市场日均交易量7665.28亿元。

图3:两市成交额情况

资料来源:Wind,源达信息证券研究所

4.本周热点板块涨跌幅

图4:本周热点板块涨跌幅

资料来源:Wind,源达信息证券研究所

三、投资建议

1.政策支持带来的新质生产力和消费行业的机会,关注数字经济、先进制造、新能源、生物医药、低空经济等现代化产业体系重点方向。

2.“大规模设备更新和消费品以旧换新”带来的工程机械、铁路设备、电网设备、通用工业装备、家电等板块的投资机会。

3.随着10Y国债收益率下行至历史较低水平,银行板块股息率与10Y国债收益率差值接近历史高位,关注银行板块的投资机会。

4.关注政策支持下地产行业企稳修复的投资机会。

5.国家集成电路大基金三期正式成立带来的半导体行业的投资机会。

责任编辑:刘万里SF014