【养老新知】存时间到“时间银行”,不如来看看养老目标基金

存钱大家都会,但你知道时间也能存起来吗?

最近有一个概念特别火,就是“时间银行”。通过年轻时提供助老服务积累“时间币”,以后再用这些“时间币”换取别人的服务。

根据《中国时间银行蓝皮书》,从2014年到2017年再到2019年,南京开发全市统一的养老服务时间银行信息平台,服务对象和志愿者总数已超过12万人,队伍庞大!

但对养老来说,仅用时间银行真的可行吗?

时间银行是什么?

时间银行是一种基于时间交换的社区服务模式。在这种模式下,人们通过为社区提供服务(如照顾老人、帮助邻里等)来积累时间点数。这些时间点数可以在未来兑换同等时间的服务,例如,你为社区服务了10小时,到了将来养老时便可享受10小时的服务。

这一机制在全球范围内已有多个国家进行试点,如美国、英国、日本等。目前,中国也在一些社区和城市进行尝试,希望通过这样的模式增强社区凝聚力和互助精神。

不过,需要注意的是,虽然时间银行看似无物质成本,但实际上,参与者需要投入不少的时间和精力,这些都是隐形成本。此外,时间银行的服务质量很难统一,在未来需求不确定的情况下,仍存在一定风险。

并且,时间银行更多是换取老年服务,但最基础的物质生活仍然是缺少足够保障的。所以,除了时间银行外,提前储备养老金仍然是重中之重。在较为漫长的养老金储备周期中,弹性相对较大的养老目标基金更是值得关注的选择。

养老目标基金有何优势?

1、定位更明确

目前养老目标基金主要是FOF形式,那和普通FOF基金有什么区别呢?

普通FOF投资范围更广泛,分类更全面,投资者可以根据自身的风险承受能力和投资偏好“择一而从”,这对于投资来说是不错的优势,但对养老投资来说反而增加了“择基”的难度。

养老目标基金则“专一”很多,为养老而生,目标非常明确。在《养老目标证券投资基金指引(试行)》文件中,明确养老目标基金是“以追求养老资产的长期稳健增值为目的,鼓励投资人长期持有,采用成熟的资产配置策略,合理控制投资组合波动风险”。可以看出,养老FOF的定位更加明确,风格也以稳健为主,追求长期资产增值。

2、 发行标准高、要求严

相比于普通FOF产品发行,养老目标基金在发行要求上严苛很多。

对于发行养老目标基金产品的基金公司:要求至少成立满两年,投资、投研团队不低于20人,至少3人符合养老目标基金经理条件,成立以来或最近3年没有重大违法违规行为。

对于管理养老目标基金产品的基金经理:具备5年以上金融行业从事证券投资、证券研究分析、证券投资基金研究评价或分析经验,其中至少2年为证券投资经验;或者具备5年以上养老金或保险资金资产配置经验,历史业绩稳定、良好,无重大管理失当行为,最近3年无违法违规记录。(来源:《养老目标证券投资基金指引(试行)》)

可以说,养老目标基金产品本身就已经对基金公司以及基金经理进行了一轮筛选,这也导致养老目标基金运行已经多年但数量仍然较少,根据Wind数据,截止5月31日市场上仅有479只养老目标基金,每一只都是百里挑一。

3、设置持有期

养老目标基金通常设定一定的持有期,如1年、3年、5年、10年甚至更长,鼓励投资者养成长期投资的习惯。

持有期的设置主要是力求通过时间来平滑投资波动,一般来说,封闭运作期越长,权益类资产配置比例越高。

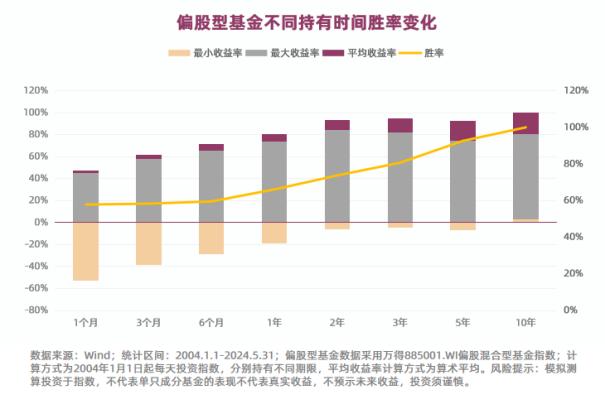

以偏股混合型基金指数的数据进行测算,根据Wind数据,就持有偏股混合型基金时间获得正收益的概率而言,持有五年,获得正收益的概率是92.63%;随着时间增加平均收益率也有望不断增加。可见,长期持有是个正确的投资方向。

并且,持有期的设置也可以让基金经理更加从容地面对市场波动,有望更好地发挥基金经理的能力。

养老这个难题,其实答案有很多,找到适合自己的方向,或许就能迎刃而解~

风险提示:文中观点不构成中银基金的投资建议或任何其他忠告,并可能随情况的变化而发生改变。基金有风险,投资需谨慎。基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。在市场波动等因素的影响下,基金投资存在本金损失的风险,并在少数极端情形下存在损失全部本金的风险。投资者投资基金前,需充分了解基金的产品特性及投资风险,并承担基金投资可能出现的亏损。请投资者在进行投资决策前,仔细阅读基金合同,招募说明书、产品资料概要等文件,了解基金的具体情况,根据自身投资目的、投资期限、投资经验、资产状况等判断基金是否和投资者的风险承受能力相匹配,并按照销售机构的要求完成风险承受能力与产品风险之间的匹配检验。基金中“养老”的名称不代表收益保障或其他任何形式的收益承诺,养老基金不保本,可能发生亏损。