蔚来押注二季度|钛度车库

来源:钛媒体

6月6日晚间,蔚来也如期交上了一份“意料之中”的一季度财报。

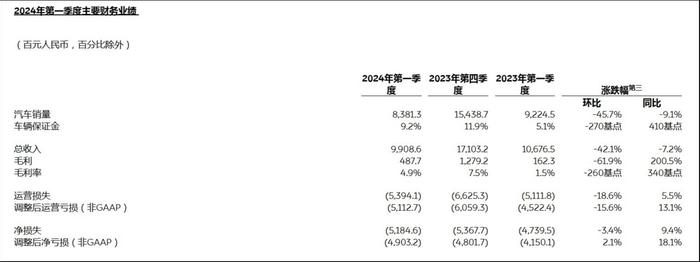

随着蔚来Q1财报披露,蔚小理三家造车新势力一季报已全部出炉。财报显示,蔚来汽车2024年一季度营收99.1亿元,同比下降7.2%;净亏损达到51.846亿元,同比增长9.4%。

横向对比来看,蔚来在三家品牌之中,营收位列第二,亏损仍是第一。作为参考,理想汽车Q1营收为256亿元,当季净利为5.91亿元;小鹏汽车Q1营收65.5亿元,净亏损为13.7亿元。

虽说,整体业绩表现依旧堪忧,但蔚来创始人、董事长、CEO李斌却在随后的财报电话会中表达出了积极的看法。

在他看来,尽管市场竞争日趋激烈,但随着乐道以及Firefly(蔚来第三品牌)两大品牌的加入,蔚来已准备好进入更广泛的主流大众市场,并开启下一阶段的高质量增长。同时,对于蔚来能源长期经营的可持续性,李斌也是非常看好。

“一如既往”的财务表现

其实,这几年蔚来的财报数据看下来,不得不说,表现确实是一如既往的“稳定”,似乎很少有“隔壁两家”那种出乎意料的情况。

简而言之就是,稳定的营收水平、稳定的研发投入以及稳定扩大的业务亏损。

从这次公布的财报数据来看,几个关键信息分别为:蔚来一季度营收99.1亿元,同比下降7.2%;通过有效的成本控制,公司毛利率提升至4.9%;净亏损51.846亿元,同比增长9.4%;现金储备453亿元;研发支出28.6亿元。

具体来看,首先在营收方面,蔚来一季度总营收为人民币99.09亿元,相比2023年同期的106.77亿元下降了7.2%。而在其中,车辆销售收入为83.81亿元,同比下降9.1%,环比下降45.7%;其他销售额为15.273亿元(2.115亿美元),较2023年第一季度增长5.2%,较2023年第四季度下降8.2%。

从上述数据不难看出,蔚来一季度的营收下滑,主要还是因为车辆销售业务承压。

根据蔚来官方的说法,汽车销售额较2023年第一季度有所下降,主要由于自2023年6月以来的用户权益调整导致平均售价下降以及交付量下降。至于说,汽车销售额较2023年第四季度有所下降,主要由于受季节性因素影响。

如果从交付数据来看,车辆销售层面的营收下滑似乎更为直观易懂。数据显示,蔚来2024年第一季度交付量为30053辆,较2023年第一季度下降3.2%,较2023年第四季度下降39.9%。

也正因如此,随之而来的自然便是销售成本的同步减少。今年一季度,由于每辆车材料成本的下降和交付量的减少,蔚来的销售成本较2023年第一季度下降10.4%,较2023年第四季度下降40.5%,为人民币94.209亿元(13.048亿美元)。

而与之相对的则是公司毛利率的提升。利润方面,蔚来汽车一季度毛利润为人民币4.88亿元,同比增长高达200.5%。

这个数据,乍一听确实比较惊人,但其实毛利率仅是从2023年第一季度的1.5%上升至4.9%,并且相较于上一季度的7.5%,还环比下降了61.9%。整车毛利率方面也大体相同,从去年同期的5.1%提升至9.2%,而2023年第四季度为11.9%。

其实,主要还是去年同期毛利率的基数较低,导致了数据看似波动较大,而绝对值上蔚来整体毛利率水平还是相对稳定的。不过,李斌也在财报电话会上透露,随着充换电基础设施利用率提升,以及售后服务业务盈利能力增强,其他业务毛利表现也将大幅改善。

而之所以有此预测,主要还是因为此前蔚来能源投资(湖北)有限公司,获武汉光创新兴技术一期创业投资基金合伙企业(有限合伙)等机构15亿元人民币的战略投资。

李斌表示,NIOPower(蔚来能源)的可盈利性非常清晰,融资计划也向其他车企、投资人开放。

对于“可盈利性”,他给出这样一个数据:每个换电站,每日服务60单以上,就可以做到营收平衡。而目前NIOPower每天提供超过10万单服务,2000多个站就是平均30-40单每天。

对于蔚来收入增长不及预期,其中原因之一就是研发和销售行政费用依旧保持一个高投入所导致。

财报数据显示,蔚来汽车一季度研发费用为人民币28.642亿元(3.967亿美元),较2023年第一季度下降6.9%,较2023年第四季度也下降了27.9%。蔚来汽车称,本期研发费用减少,主要是由于新产品及技术的不同开发阶段导致设计及开发成本下降,以及2024年第一季度研发部门人员成本下降。

而在销售、一般及行政费用上,蔚来一季度花费了人民币29.968亿元(合4.151亿美元),较2023年第一季度增长22.5%。对此,蔚来方面将其归结为三个原因,分别是与销售职能相关的人事成本增加、与公司销售及服务网络扩展相关的费用增加以及销售及市场推广活动增加。

两相增减之下,其实也维持在了一个较为“稳定”的水平,只不过还是继续亏损而已。

研发、渠道扩张等投入巨大,以蔚来当前的卖车收入规模难以覆盖,使得蔚来业绩不断亏损,这是伴随蔚来多年的“顽疾”。

而对于自身的问题,蔚来也从去年开始有所调整。一方面,终止坚持多年的“产品+服务”绑定销售模式;另一方面,又着力推进裁员,同时调整内部销售岗位和流程,促进业绩成交。

从目前来看,蔚来“节流”的成果似乎还可以,一季度的亏损扩大也并不明显。然而,尽管蔚来节流有方,但在财务业绩上的体现还是相对有限。

从长远的角度来看,如果想要真正走出亏损漩涡,接下来“开源”仍是摆在蔚来面前的首要课题。

二季度交付或有突破契机

而这次的财报发布,还有一个很有意思的点,那就是蔚来二季度的表现预期。

在财报发布之后的电话会议上,李斌表示:“尽管市场竞争日趋激烈,蔚来树立的高端品牌定位、引领行业的技术,以及创新的‘可充、可换、可升级’的补能体验已获得市场认可,近几个月的交付量稳步增长。”

6月1日,蔚来汽车披露了2024年5月交付数据,创历史新高。数据显示,今年5月蔚来共交付新车20544台,同比增长233.8%,环比增长31.5%;今年1-5月,蔚来交付新车66217台,同比增长51%。

对此,李斌在电话会议上,将近期销量增长的主因归结为以下几个方面:2024产品切换,产品竞争力增加、BaaS策略和价格调整,促进用户接受租用模式,目前80%的新用户选BaaS模式、销售网络的拓展,销售能力的提升、换电站的增加,外界对NIOPower的认可以及保值率方面的口碑。

李斌还补充道,蔚来5月订单的需求已经超过了产能,5月的交付量就是我们当下最大能够生产的产量。“我们订单是稳定、持续增长,对接下来的交付量非常有信心。”

其实,客观来说,蔚来近期的交付大涨,与此前连续推出的BaaS电池租用价格调整,以及10亿元油车置换补贴等多重促销手段也有很大关系。

更有业内人士表示,BaaS策略和价格调整吸引了大量新用户的同时,还有效提升了老用户的忠诚度,从而有力推动了销量的大幅增长。

但不可否认的是,蔚来近期交付量大幅增长,不仅是“蔚小理”中增长最快的,也是所有新势力中增长最快的。

就此,李斌还透露了乐道预订单超过预期,乐道第二款产品定位中大型SUV,预计在明年交付。此外,第三品牌Firefly(萤火虫)研发非常顺利,将于明年上半年正式交付。由此也可以看出,蔚来正火力全开地开展多品牌战略,以拉动其销量增长。

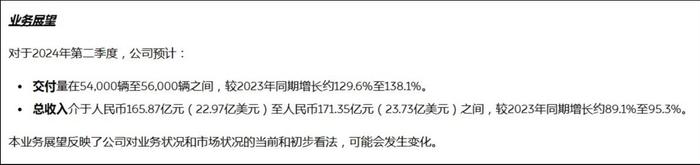

根据预测,蔚来二季度的交付量将在54000辆至56000辆之间,较2023年同期增长约129.6%至138.1%。而蔚来的整车毛利率预计在二季度回归到两位数,并且在今年三、四季度持续改善。

营收方面,二季度总收入预计介于人民币165.87亿元(22.97亿美元)至人民币171.35亿元(23.73亿美元)之间,较2023年同期增长约89.1%至95.3%。

随后,李斌解释道:“从6月开始,蔚来会重点调整产品结构,增加一线高毛利率产品的投放比率,收窄短期促销的政策。”在他看来,在保证销量稳步提升的前提下,优化毛利率,是蔚来下一阶段的重要任务。

此前,第50万辆新车下线仪式,蔚来就搞得相当隆重,寄希望通过这样一种方式,向外界传递出一个信号:蔚来近期的市场成绩逐渐向好,更大的销量规模正在路上。

而最终撑起销量重任的,或许还得是近期刚刚发布的第二品牌乐道。

李斌此前就将乐道的面世,形容为蔚来的“原地起跳”。而在业内人士看来,蔚来欲借助乐道,以价换量寻找破局,这也被业界认为,这是李斌所要打的"一场不能输的硬仗"。

行至今日,至少从刚刚报出的业绩预测上来看,蔚来上下似乎都对乐道的成功势在必得。可以说,乐道L60是蔚来对标特斯拉ModelY的战略产品,也承载了蔚来汽车走量的希望。

随着乐道品牌发布、近期销量增长、换电领域接连拿下合作,多年投入,蔚来似乎真的看到了“收获”的那天。李斌此次更是高调表示,第三代平台目标平均毛利率有望达到20%,每月三万辆规模。这是蔚来品牌在中国市场的目标。

但在外界看来,想要在如今的国内车市杀出重围,不管是乐道成为销量担当,还是换电体系的真正铺开,关于蔚来的“红利释放”似乎仍需耐心等待市场的反馈。(本文首发于钛媒体App,作者|常笑,编辑|张敏)

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。