【国盛量化】市场底先于经济底的条件是什么?——七月大类资产与基金研究

报告摘要

市场底先于经济底的条件是什么?

从历史复盘来看,景气是牛市的基础,衰退是熊市的基础,景气衰退转换基本对应市场拐点。市场底先于经济底历史上有三次:2005年、2008年、2019年。如果本轮周期市场2022年4月见底,则可能领先经济底约14个月,类似2019年。市场底一般在特别强政策信号,或者有持续政策配合具有信号意义的“高社融增速”发生点附近形成。从社融条件来说当前市场见底缺乏信号。

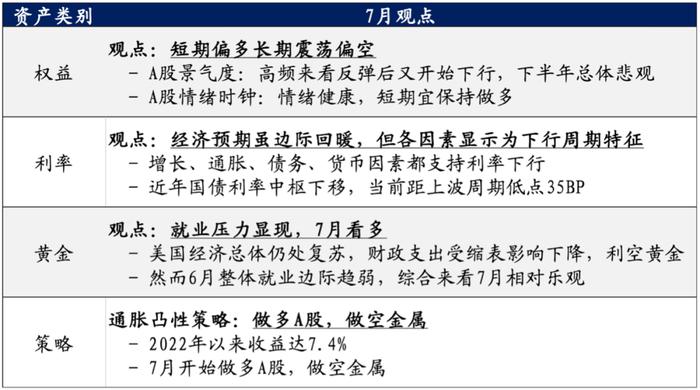

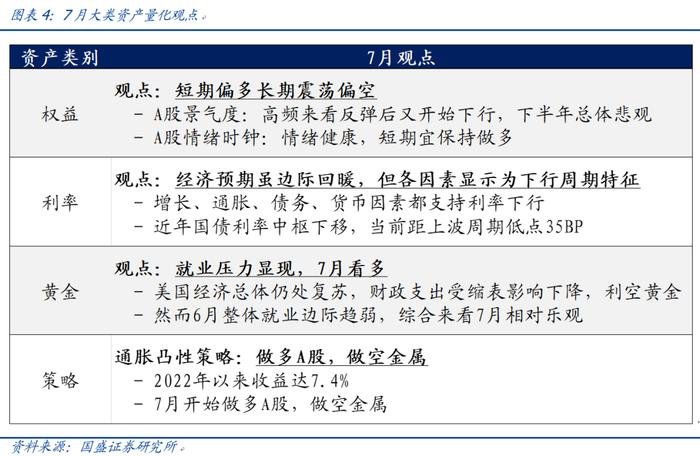

7月大类资产观点:

权益:短期偏多长期震荡偏空;

利率:经济预期虽边际回暖,但各因素显示为下行周期特征;

黄金:就业压力显现,7月看多;

策略:做多A股,做空金属。

基金市场全方位透析:

基金组合表现跟踪:

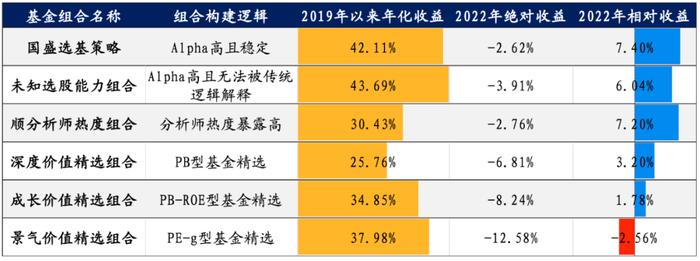

2022年来收益最高组合:国盛选基策略(-2.62%,超额7.40%);

2019年来收益最高组合:国盛选基策略(年化42.11%)。

1.本期话题:市场底先于经济底的条件是什么?

从历史复盘来看,①景气是牛市的基础:历史景气上行周期指数一般为牛市,但存在两次背离,一次为2003年,主要原因是股权分置改革之前股市结构性矛盾,一次为2013年,主要原因是创业板牛市结构性行情;②衰退是熊市的基础:历史景气下行周期指数一般为熊市,但存在两次背离,一次为2015年,主要原因是流动性的充分宽松与杠杆的大量使用,一次为2019年,市场底先于经济底,但后续经济继续下行下指数总体偏震荡,直到经济进入景气才开始抬升;③景气衰退转换基本对应市场拐点。

市场底先于经济底历史上有三次:2005年、2008年、2019年。如果本轮周期市场2022年4月见底,则按照2023年6-9月的经济底时间估算(详见本报告2.1.),领先至少14个月,类似2019年。这种情况发生的条件如何看待?

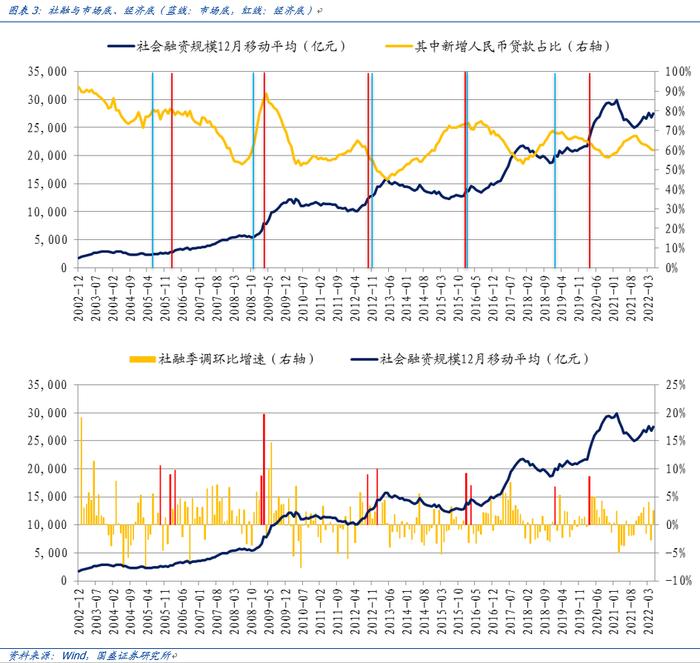

市场底一般在特别强政策信号,或者有持续政策配合具有信号意义的“高社融增速”发生点附近形成,而经济底则在社融持续扩张中形成。

-2005.4-9股权分置改革开启;

-2008.11国务院常务会议提出四万亿刺激;

-2012.12中央经济工作会议定调“新常态”,2013.1社融大幅回暖(季调环比10%);

-2015年改革主题政策持续出台,2016.1社融大幅回暖(季调环比9%);

-2018年降准、减税降费政策持续出台,2019.1社融大幅回暖(季调环比7%)。

如果经济底之前没有具有信号意义的“高社融增速”,如2012年、2016年底部,则市场底可能无法特别领先经济底。2022年以来稳增长政策持续推出,但社融在剔除季节效应后并无“高社融增速”信号出现(季调环比持续在4%及以下),且结构上新增人民币贷款占比相对前两次更低。从社融条件来说当前市场见底缺乏信号,但如若未来社融高增速出现则市场底出现概率将增大。

2.大类资产量化研究

7月大类资产量化观点如下。

2.1 权益:短期偏多长期震荡偏空

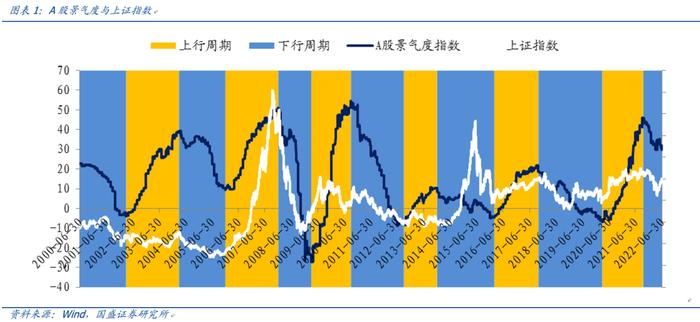

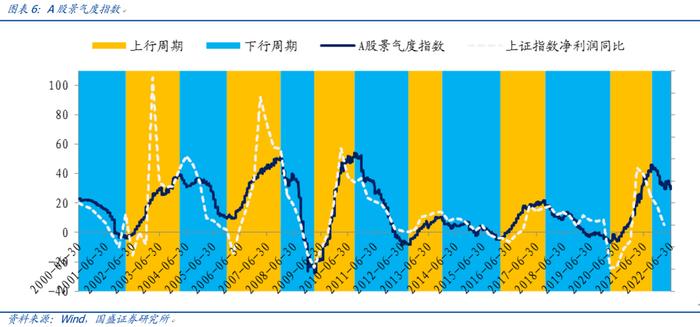

① A股景气度指数

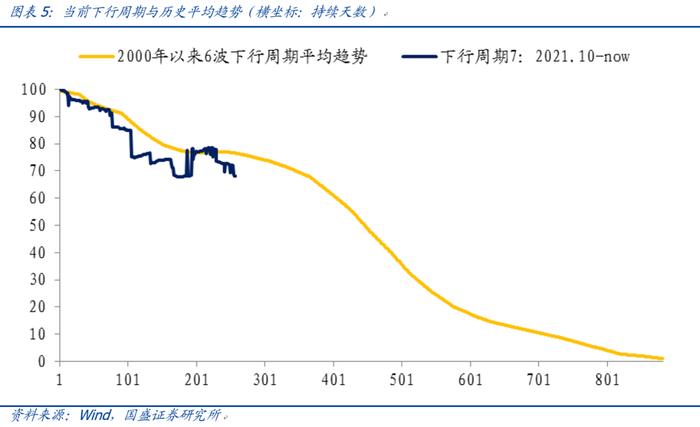

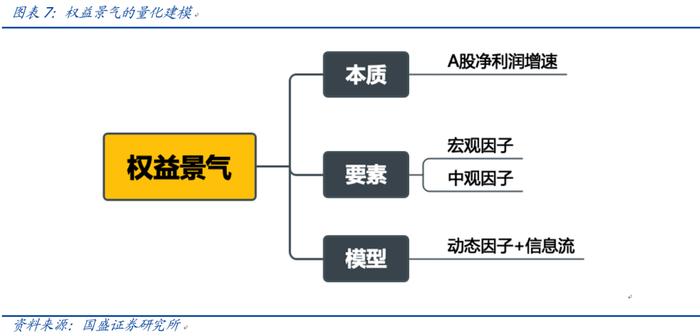

本轮景气下行周期起始于2021年10月,至今已经过8个月,历史景气下行周期平均持续1.9年(23个月左右),从时间和幅度来看目前仍处于下行中继位置,预计2023年二三季度见底。截至2022年7月1日,景气指数达到29.70,相比3月末-2.23,二季度景气度有反弹,但重新进入下行。(2021-Q4、2022-Q1表现:-4.54、-9.24)

A股景气度指数介绍:以同步预测A股季度净利润增速为目标,精选混频宏观、中观数据,采用动态因子+信息流模式构建的日频跟踪模型,历史季度方向胜率超80%。

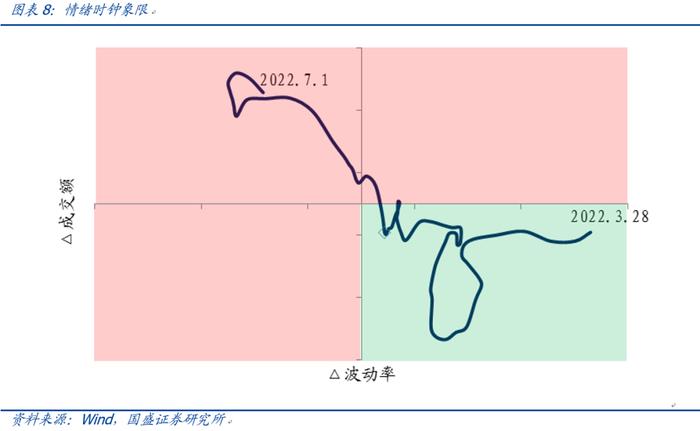

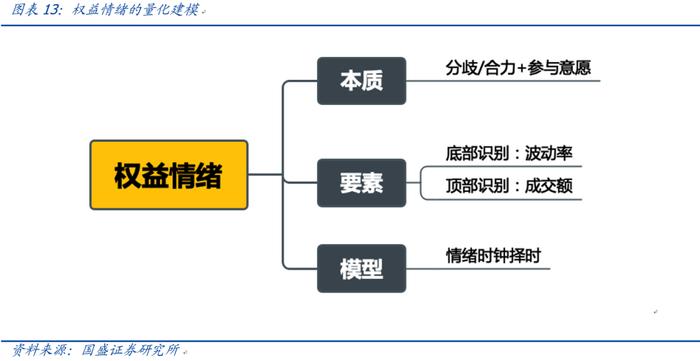

② A股量价情绪时钟

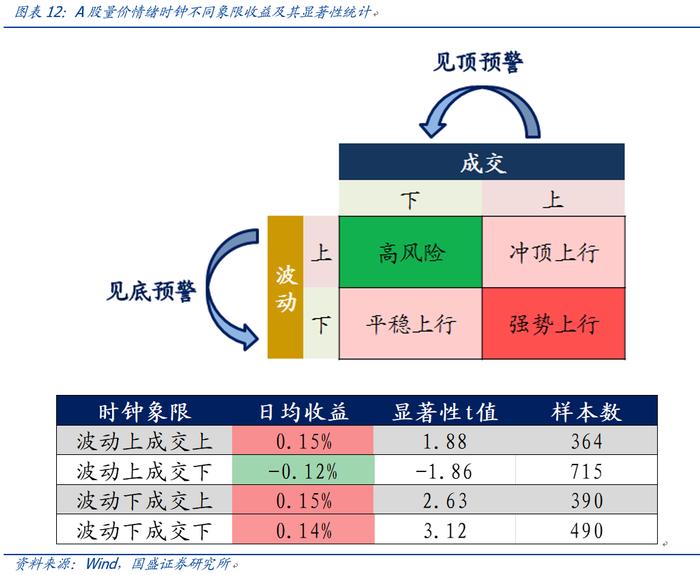

市场情绪刻画指标各异,量价指标最为直接。A股量价情绪时钟由日收益波动率构成的“见底预警”指数与日成交额构成的“见顶预警”指数组成,策略样本外自2020年10月开始,我们在周报中已持续跟踪1年多时间,总体表现稳健,样本内外总体择时胜率达到69.39%,赔率达到3:1。当前情绪时钟位于看多区间。

“见底预警”指数由日收益波动率构成,当前已过峰值,市场阶段底部已现。波动率上升预示着市场分歧增大,一般为熊市,但若成交额急剧放大如2014年底,仍可做多;波动率下降预示着市场合力增加,一般为牛市,成交额无论放大或缩小都可做多。因而波动率的“峰值”预示着市场的“谷底”。当前市场波动率已开始下行,阶段性底部已现。

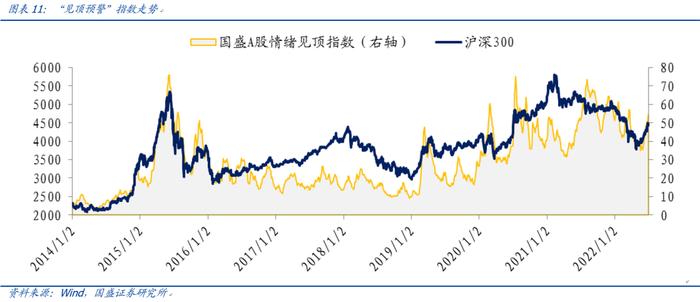

“见顶预警”指数由日成交额构成,当前从底部开始上行。如果将波动率比喻为市场分歧度,则成交额可理解为投资者参与意愿。成交额的“峰值”预示着市场的“顶部”。当成交额下行,如若波动率下行市场合力仍在,则不会产生大风险,如若波动率上行市场分歧增加,叠加参与意愿的下行,市场容易产生大风险。当前市场成交额处于底部位置,并且开始放大,市场总体情绪较好。

A股量价情绪时钟介绍:根据“见底预警”指数和“见顶预警”指数,我们可以将市场划分为四个象限,四个象限中只有:波动上-成交下的区间为显著负收益,其余都为显著正收益,可据此构建择时策略。

2.2 利率:各因素显示为下行周期特征

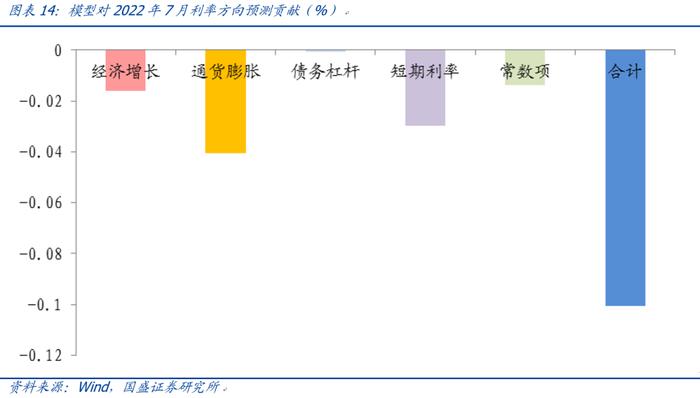

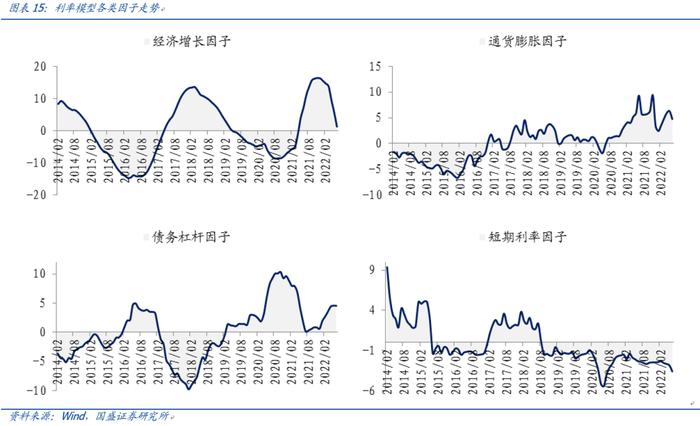

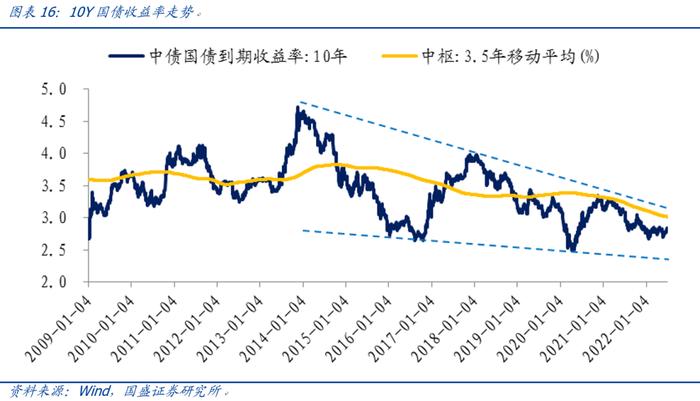

7月10年期国债利率大概率下行。当前经济增长因子、通货膨胀因子、短期利率因子都处于下行期,综合来看利率下行概率高。

当前整体经济增长水平快速回落,工业品通货膨胀开始下行,企业债务扩张减弱,短期利率水平下降,大多都为利率下行周期特征。因而国债利率大幅上行风险不高。从国债利率当前水平来看,虽然运行于中枢以下,但近年国债利率整体中枢下移明显,当前水平距离上波周期低点仍有35BP的空间。

从各指标当前运行状态来看,生产端、利润端数据都处于下行,工业品通胀方面边际都有所下降。6月短期利率进一步下行,货币端进一步宽松。虽然PMI反映出一定的预期回暖,但目前来看未必能够持续。

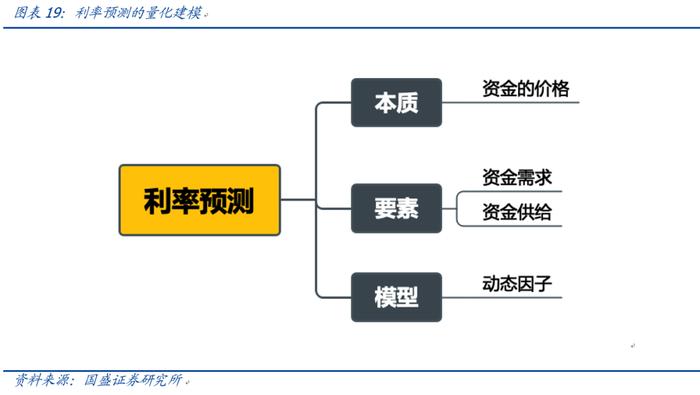

利率宏观预测模型介绍:利率的本质为资金的价格,因而由资金的需求与供给决定,我们由此确定了决定利率方向的四个主要因子:经济增长、通货膨胀、债务杠杆、短期利率,并采用动态因子模型建模。模型自2019年以来,样本外胜率维持67%左右水平。

2.3 黄金:就业压力显现,7月看多

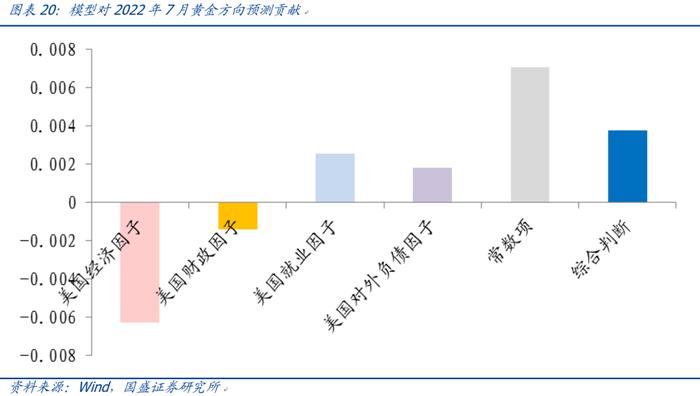

黄金由于美国6月就业压力显现,7月看多。当前美国经济仍处于复苏期,经济向上,缩表影响下财政支出下降,对外负债增速下降,总体对黄金走势形成制约,但6月就业压力显现,综合来看7月相对乐观。

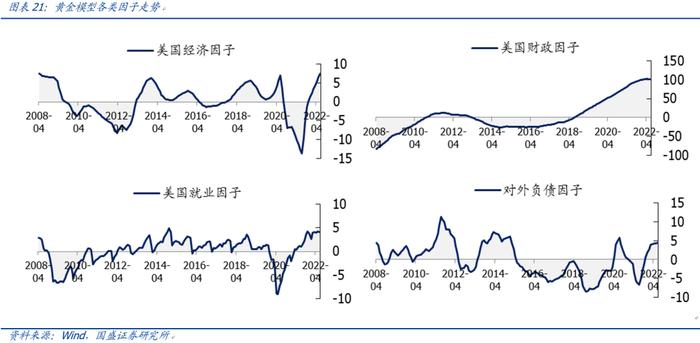

从赔率角度来看,由于黄金为无息资产,持有黄金存在机会成本即美国实际利率,因而长期来看实际利率高低能在一定程度上反映黄金的赔率。去年底以来黄金走势与美国实际利率明显背离,实际利率上行而黄金横盘震荡,市场对美国经济复苏信心不足。近期由于美国经济持续表现良好,背离有所减弱,呈现实际利率上行,黄金下跌的走势。

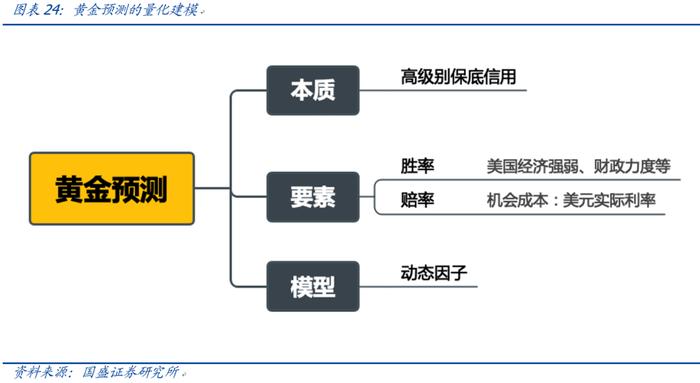

黄金宏观预测模型介绍:黄金的本质为高级别保底信用,当前主要与美元信用呈“跷跷板”关系。通过美国宏观指标构建因子,可判断美元信用走势进而判断黄金可能走向,模型历史胜率达到65%。

2.4 通胀凸性策略:做多A股,做空金属

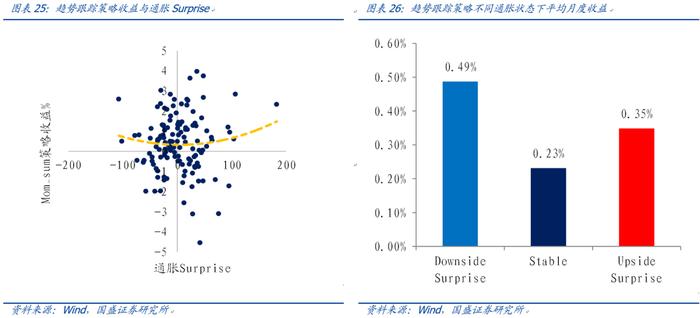

趋势跟踪策略对于通胀具有凸性。也即在通胀大幅波动时期(无论上升/下降)策略收益高于通胀小幅波动时期,能提供抵御通胀不确定性的资产选择,一般在危机时期表现较强,能提供不同于股债组合的收益风险特性。

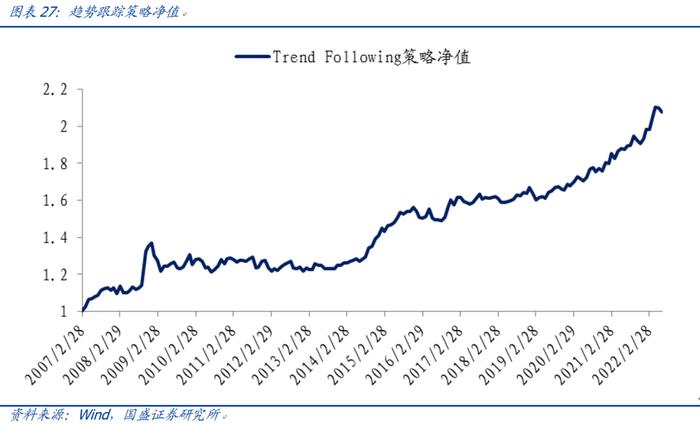

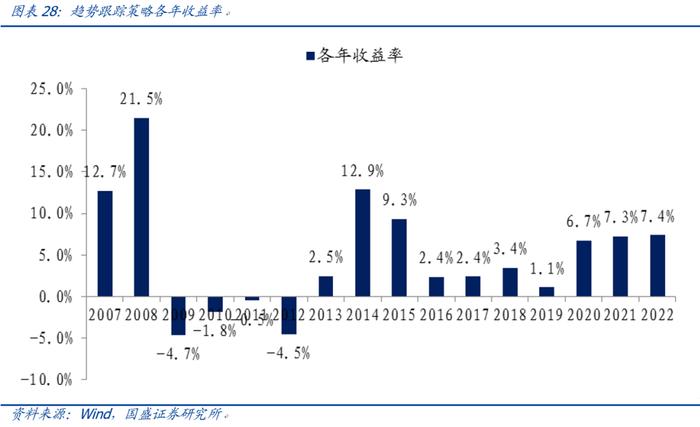

策略2022年以来收益率达到7.4%,远好于股债资产。6月策略收益-1.0%主要来源于做空A股。策略在2007-2008、2014-2015、2020-2022表现都较强。

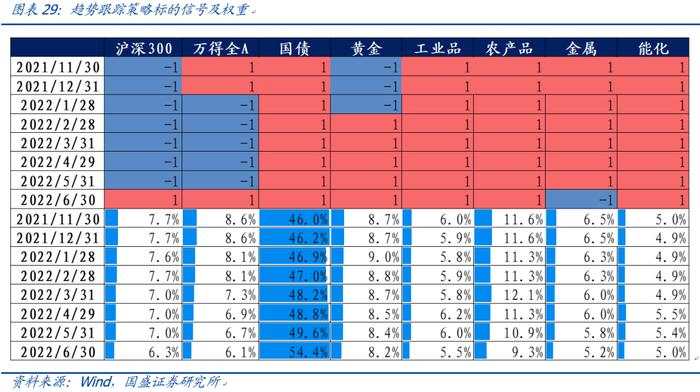

策略最新信号为做多A股,做空金属,其余资产保持多仓信号。

3.基金多维分析与组合跟踪

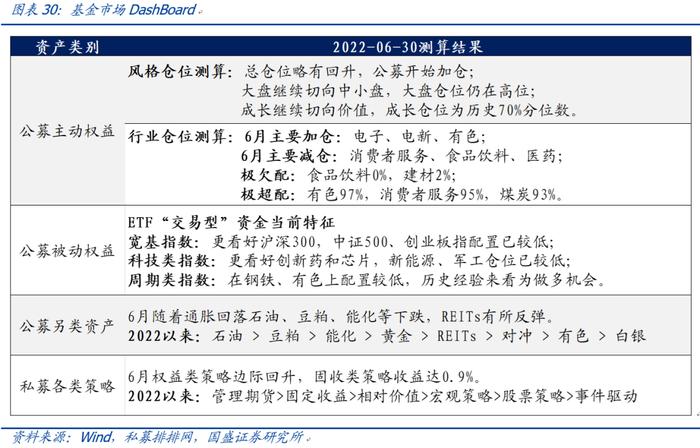

3.1 基金市场DashBoard

基金市场全方位视角透析。

3.1.1 公募主动权益

① 风格仓位测算

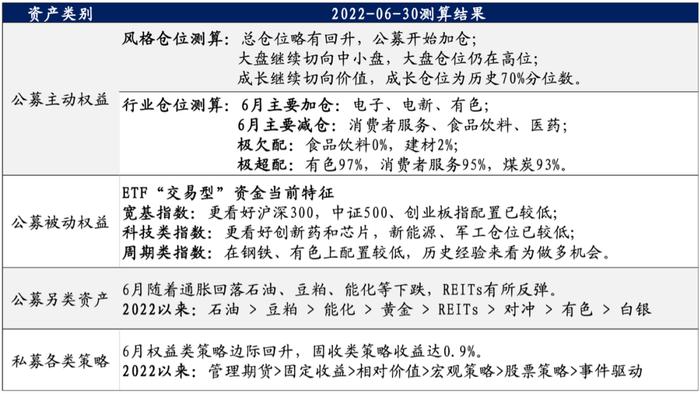

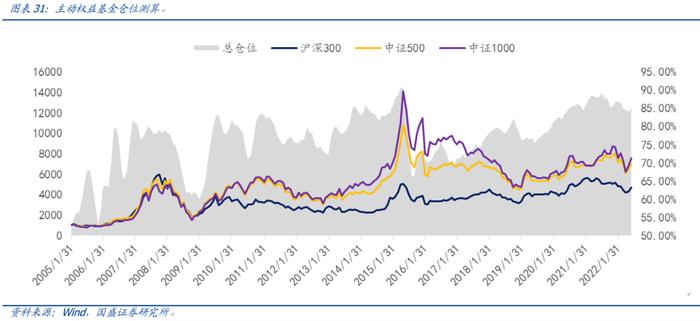

公募总仓位略有回升。截至6月末,公募主动权益基金仓位85.28%,较上个月变化1.19%,出现明显回升,公募开始加仓。

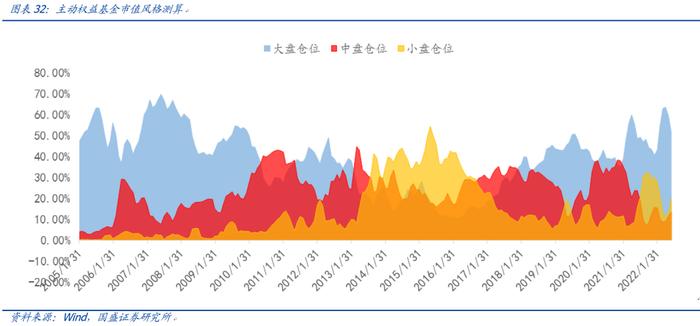

市值风格角度大盘继续切向中小盘,大盘仓位仍在高位。6月大盘仓位-7.77%、中盘仓位+2.00%、小盘仓位+6.95%。大盘仓位目前仍为近10年较高水平,从存量博弈的角度来说增量资金空间较小。

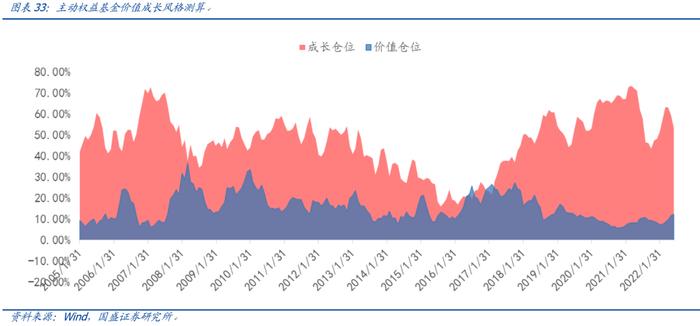

中大盘中成长继续切向价值。6月价值仓位+0.52%、成长仓位-6.29%。价值仓位为历史41%分位数,成长仓位为历史70%分位数,从存量博弈的角度来说价值相比成长具有更大空间。

② 行业仓位测算

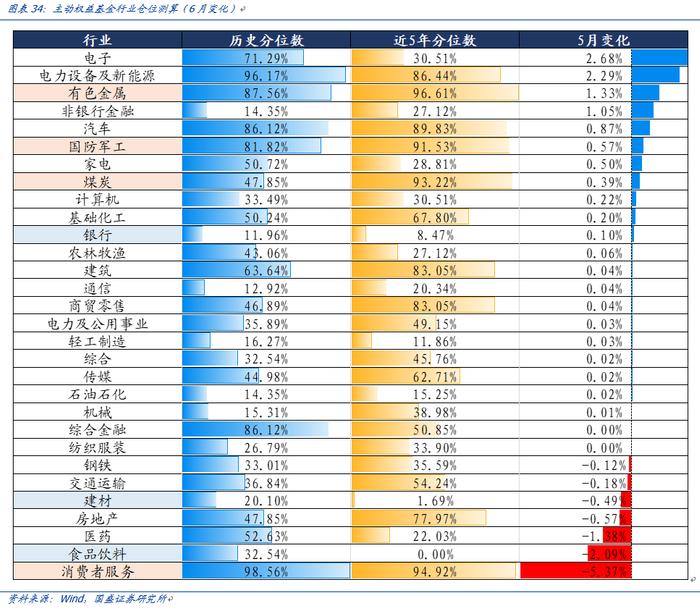

公募6月主要加仓:电子、电新、有色等,主要减仓:消费者服务、食品饮料、医药等。上月月报我们提示食品饮料、非银金融、银行已达到近5年极度欠配位置后,6月总体都有一定的表现。当前公募欠配较多的有:食品饮料、建材等,超配较多的有:有色、消费者服务、煤炭等。

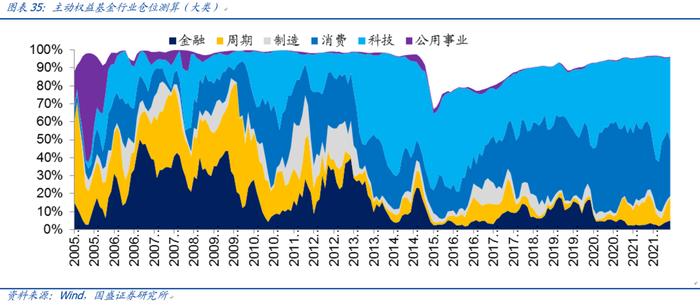

综合行业来看,公募6月加仓:科技、周期、金融,减仓:消费、公用事业、制造。其中科技处于历史84%分位数,消费处于历史69%分位数,金融为历史23%分位数。

3.1.2 公募被动权益投资者行为

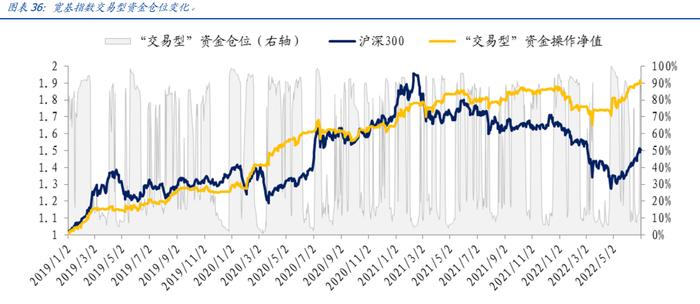

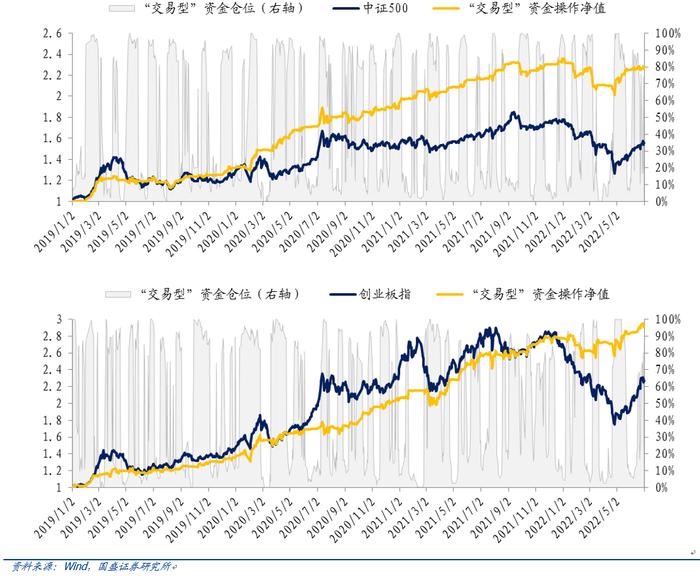

宽基指数:“交易型”资金更看好沪深300,中证500、创业板指配置已较低。“交易型”资金在传统宽基上长期操作表现较好,当前从多个宽基指数(沪深300、中证500、创业板指)来看,沪深300中仍有较高仓位,中证500、创业板指中仓位已较低。

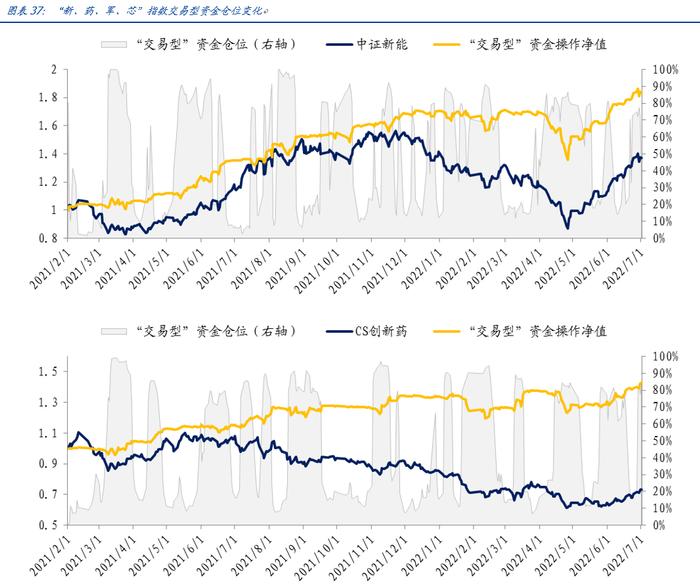

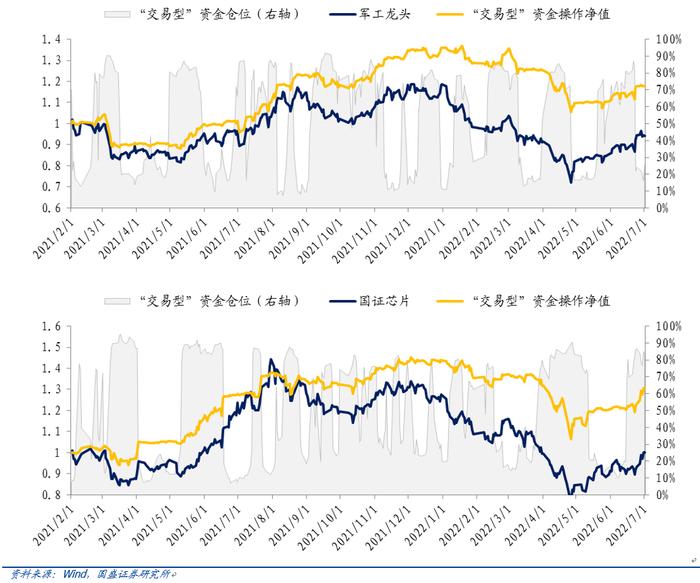

科技类指数:“交易型”资金更看好创新药和芯片,新能源、军工仓位已较低。“交易型”资金在新能源、创新药、军工、芯片等行业上历史操作优势明显。2021年以来操作超额收益显著。

周期类指数:“交易型”在钢铁、有色上配置较低,历史经验来看为短期做多机会。“交易型”资金在钢铁、有色等行业上历史操作劣势明显,与其反向操作一般收益较好。

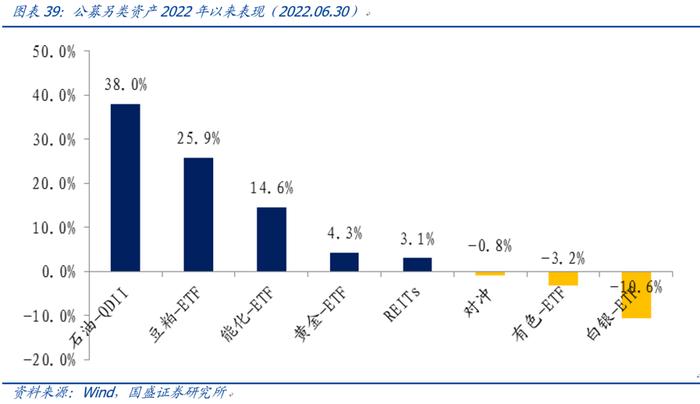

3.1.3 公募另类资产

2022年以来公募另类资产表现如下,6月随着通胀回落石油、豆粕、能化等下跌,REITs有所反弹。

石油>豆粕>能化>黄金>REITs>对冲>有色>白银

3.1.4 私募各类策略

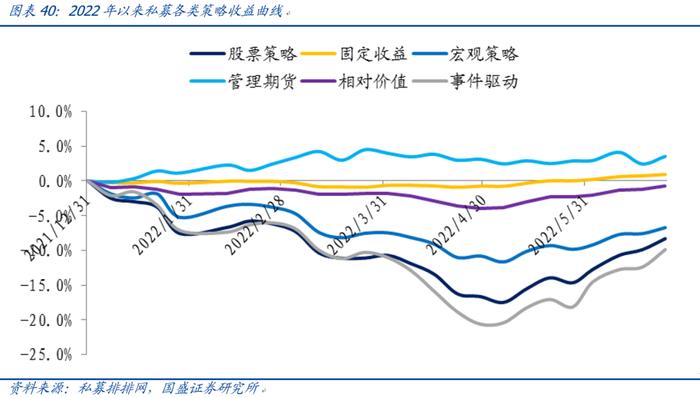

2022年以来私募各类策略表现如下,权益类策略边际回升,固收类策略收益达0.9%。

管理期货>固定收益>相对价值>宏观策略>股票策略>事件驱动

2014年以来私募各类策略表现:

宏观策略>管理期货>事件驱动>股票策略>相对价值>固定收益

3.2 基金组合表现跟踪

基金组合表现跟踪如下。

3.2.1 国盛选基策略

国盛选基策略2022年截至6月30日收益-2.62%,超额收益7.40%。策略选取Alpha高且稳定基金,长期来看能覆盖风格收益的波动,获取稳健超额,自2019年样本外跟踪以来年化收益率42.11%。

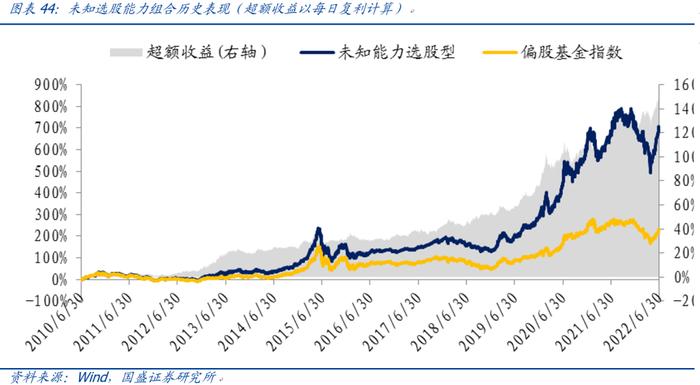

3.2.2 未知选股能力组合

未知选股能力组合2022年截至6月30日收益-3.91%,超额收益6.04%。策略选取Alpha高且不能被已知逻辑解释的基金,总体来说偏科技成长型,组合所筛选的基金大多具有左侧提前布局能力,历史超额收益稳健,自2019年以来年化收益率43.69%。

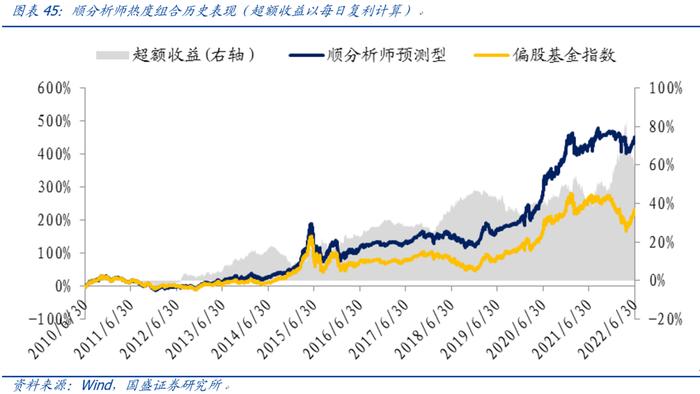

3.2.3 顺分析师热度组合

顺分析师热度组合2022年截至6月30日收益-2.76%,超额收益7.20%。策略选取在分析师覆盖热度因子上暴露最高的基金,其右侧跟随行为特征较强,相对偏股基金指数具有明显超额收益,自2019年以来年化收益率30.43%,熊市较强。

3.2.4 深度价值精选组合

深度价值精选组合2022年截至6月30日收益-6.81%,超额收益3.20%。策略在PB型基金中通过多维有效因子精选基金,自2019年以来年化收益率25.76%。

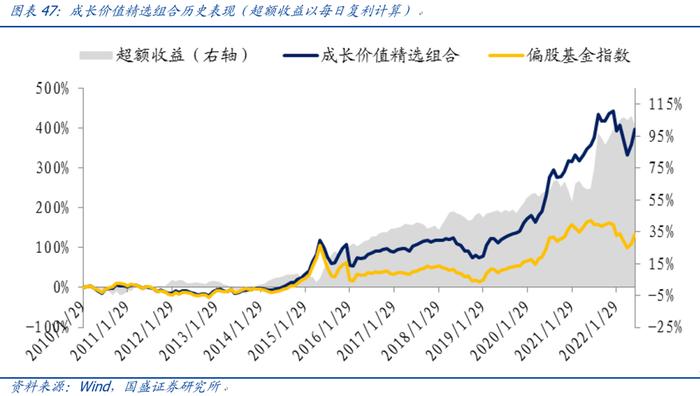

3.2.5成长价值精选组合

成长价值精选组合2022年截至6月30日收益-8.24%,超额收益1.78%。策略在PB-ROE型基金中通过多维有效因子精选基金,自2019年以来年化收益率34.85%。

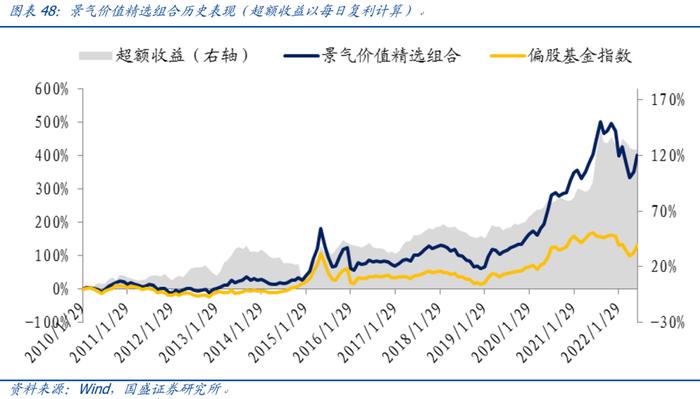

3.2.6 景气价值精选组合

景气价值精选组合2022年截至6月30日收益-12.58%,超额收益-2.56%。策略在PE-g型基金中通过多维有效因子精选基金,自2019年以来年化收益率37.98%。

风险提示:量化统计基于历史数据,如若市场环境或者基金基本情况发生变化,不保证规律的延续性。