为什么这类债券的到期日难以预测?——实例解析早偿率与到期日间的重重谜团

来源:中债资信

近日,多项住房信贷政策陆续出台以降低居民负债成本、支持合理住房需求。5月15日,人民银行、银保监会发布通知,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率(LPR)减20bps,二套房利率下限与现行规定一致。5月20日,人民银行公布最新LPR,其中5年期以上LPR为4.45%,较4月下降15bps,较上年末累计下降20bps。

LPR和下限调整直接影响房贷利率,间接影响房地产市场活跃度,或导致借款人提前偿还房贷意愿发生变化,进而使RMBS基础资产的早偿率出现波动。而早偿率作为影响RMBS证券预计到期日的重要参数,如果偏离预期将增加证券无法按照预期到期日兑付的可能性,影响投资人的到期收益和久期管理。

据中债资信的长期观测,目前已兑付RMBS证券的实际到期日和预计到期日仍存在较大偏差。为什么RMBS证券的到期日难以预测?在市场环境发生变化时哪些证券的到期日更容易发生变动?我们将通过两期文章从以下维度对影响到期日的重要指标早偿率进行逐一分析,以期对市场评估预期到期日的准确性提供参考。

一、 预期到期日的设定需要考虑早偿条件吗?

二、 早偿率计算方法的选择会影响预期到期日吗?

三、 早偿率波动对不同类型债券的影响有明显差异吗?

一、 预期到期日的设定需要考虑早偿条件吗?

十分有必要

1. 从已经兑付的证券来看,证券的实际到期日与含早偿假设的预期到期日更贴合

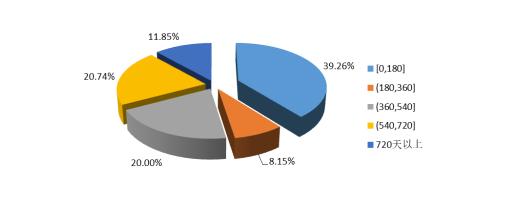

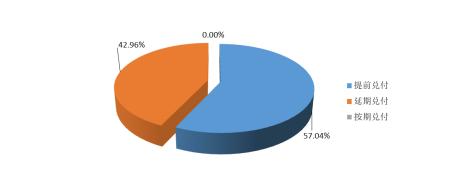

从2018年9月到2022年2月完成兑付的135[1]只债券来看,100%提前于0早偿下预期到期日完成兑付(图1),平均提前兑付大约349天,其中最长提前兑付天数921天[2]。在发行说明书假设早偿条件下,57.04%提前兑付,平均提前兑付天数约28天,42.96%延期兑付,平均延期兑付约98天(图2)。

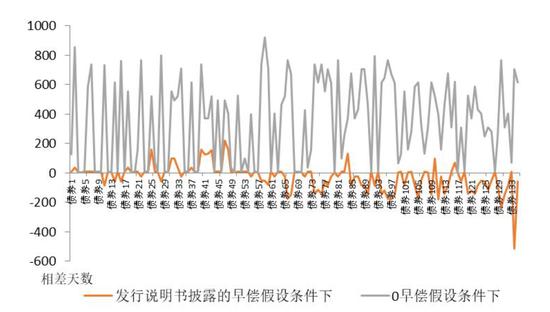

相比于0早偿条件下的预期到期日,实际兑付日期与含早偿假设下的预期到期日的偏离更小(图3)。

图1:0早偿条件下延期及提前兑付天数债券只数占比

图2:发行说明书假设早偿条件下实际兑付情况

图3:0早偿下与发行说明书早偿假设下预期到期日

与实际到期日相差天数比较3

2、早偿率的假设是影响预计到期日的最主要因素[4],早偿率预测准确可以降低预期到期日与实际到期日的偏离度。

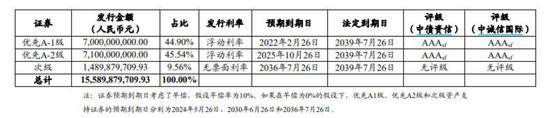

举例:以某单项目优先A-1级证券为例(图4),该档证券为过手型证券,在0%早偿假设下,预期到期日为2024年5月26日,在10%早偿假设下预期到期日为2022年2月26日,实际到期日为2022年1月19日,与0%早偿下相差858天,与10%早偿下相差38天,两种早偿假设下相差820天。由此可见,合理的早偿率假设会提高预期到期日的预测准确性。

图4:发行说明书假设早偿条件下实际兑付情况

早偿率究竟应该怎么设才能更好预测到期日?推荐阅读早偿率影响因素研究分析。

二、 早偿率计算方法的选择会影响预期到期日吗?

影响非常大

不同早偿率的计算设定方式会影响预期到期日。关于含早偿假定的现金流预测,目前有两种通用的计算方法,分别是缩期法与缩额法。目前发行说明书中采用较多的为缩期法或缩期与缩额按比例计算法,中债资信采用的是缩额法。

就单笔贷款资产而言,缩期法和缩额法的定义及主要差异:

① 缩额法:借款人提前还款后,剩余还款期限基本维持不变,后续每期还款金额减少。

② 缩期法:借款人提前还款后,后续每期还款金额不变,剩余还款期限相应缩短。

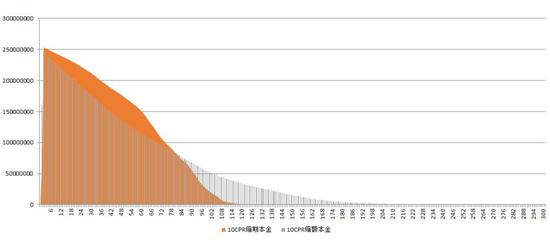

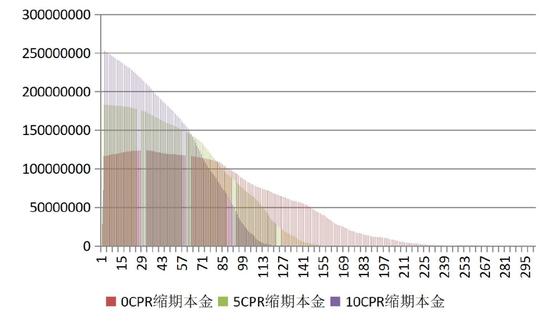

以某单项目为例,图5为假定10%早偿条件下(简称10CPR[5],下同)缩期法及缩额法的资产端现金流流入如图所示。图6为不同的早偿假设(0CPR、5CPR、10CPR)条件下缩期法资产端现金流流入情况对比。

图5:10CPR缩期法及缩额法下资产池项目流入情况

图6:0CPR、5CPR、10CPR缩期法下

资产池项目流入情况

从图中可以看出,两种计算方式对预计未来的现金流入有很大差异,就整包资产的现金流而言,缩额法早偿表现为整体现金流的剩余期限不变,每月还款总额增加;缩期法早偿表现为现金流入同剩余期限缩短,每月还款总额更快速增加。相较于缩额法,缩期法的本金流入速度更快,且随早偿率提升,资产池现金流不断前置。

从证券端分析来看,缩期法和缩额法对预计到期日的影响表现在:

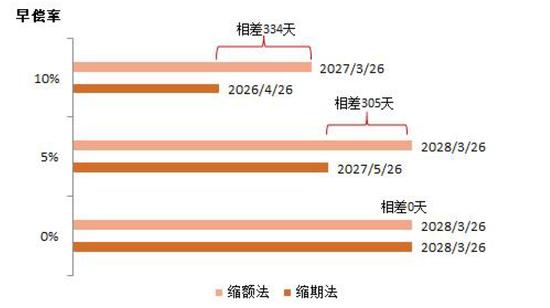

1、随早偿率的提升,缩额法与缩期法预测的到期日差距会逐步放大;以某单项目为例,用缩期法和缩额法分别测算了优先A4档证券(过手型),在0%,5%,10%的早偿假设条件下的预期到期日(图7),可以看到,随早偿率假设的提高,缩期法和缩额法的预期到期日相差天数逐渐增加。

图7:0CPR、5CPR、10CPR缩期法

和缩额法下优先A4档预期到期日对比

2、随债券期限的增长,缩额法和缩期法预测的到期日差距会逐步放大。

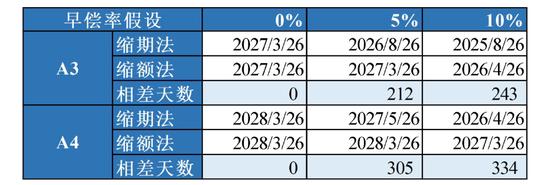

续上例,表1比较了该单项目优先A3档和优先A4档两档证券的预期到期日。优先A3档、优先A4档均为过手型证券,优先A4档的期限长于优先A3档。优先A3档在5%和10%的早偿假设下两种方法的计算结果分别相差212天和243天,而优先A4档在相同假设下两种方法的计算结果分别相差305和344天。由此可见,随期限提升,缩额法和缩期法预测的到期日差距会逐步放大。

表1:0CPR、5CPR、10CPR缩期法

和缩额法下不同档证券预期到期日比较

3、目前已完成兑付的过手型证券中有71.25%延期兑付[6],对比发行说明书(多采用缩期法)和中债资信(缩额法)对于同一早偿假设下的预期到期日的估算,中债资信与实际到期日的贴合度更高。

以某单项目已完成兑付的优先A1档证券为例,该档证券为过手型证券,实际到期日为2021年12月20日,在0%早偿假设下,预期到期日为2024年2月26日,实际提前该到期日798天兑付;在10%早偿假设下,发行说明书披露预期到期日为2021年10月26日,实际晚于该到期日55天兑付,在同等10%的早偿假设下,中债资信预期到期日为2021年12月26日,实际到期日仅提前中债资信预期到期日6天,中债资信与实际到期日更为贴合。

注:

[1]此处仅统计发行说明书披露早偿条件的证券。

[2]在发行说明书早偿条件下延期53天兑付。

[3]横轴为债券编号,仅为统计标识。

[4]由于RMBS基础资产违约率较低,对现金流偏离影响程度小,因此早偿率是影响到期日最主要的因素。

[6]在发行说明书披露的早偿假设下。