【中金固收·信用】掘金金控平台——金控平台类发行人信用资质点评及债券投资价值挖掘(地方国企篇)

我们于2022年4月26日发布专题报告《金控平台类发行人信用分析要点及特征梳理》,聚焦于金控平台类发行人的整体特征,并总结了我们对这类发行人进行信用分析时的主要关注点。本次专题报告我们进一步深入到发行人层面,对中金行业分类下多元金融行业发行人的信用资质进行逐一点评,并给予具体的投资建议,本文为地方国企篇。

我们于2022年4月26日发布专题报告《金控平台类发行人信用分析要点及特征梳理》,聚焦于金控平台类发行人的整体特征,并总结了我们对这类发行人进行信用分析时的主要关注点。本次专题报告我们进一步深入到发行人层面,对中金行业分类下多元金融行业发行人的信用资质进行逐一点评,并给予具体的投资建议,本文为地方国企篇。

金控平台类地方国企信用债投资价值分析

今年以来信用债市场仍存在“资产荒”的格局,在经过2018年民企违约潮、2020年永煤违约事件以及2021年以来房企信用事件频发之后,投资者实际可投资范围逐步缩小,而城投债券自2021年下半年以来监管趋严、供给偏少,同时在结构性“资产荒”格局的持续演绎下,挖掘已较为充分,性价比较前期已有下降。因此,我们试图在产业债中寻找仍有一定收益率空间同时信用风险总体可控的板块作为城投的分散化配置替代品种,并且自今年一季度以来持续提示金控平台类发行人的配置机会。

就金控平台类发行人内部而言,投资者对地方国企的关注度相对更高,主因地方国企内部分化更大且部分主体仍有挖掘空间。根据此前发布的专题报告,我们认为,与城投相比,金控平台类地方国企具有以下优势:(1)自身具备一定的盈利能力,账面上持有的各类金融资产也能够提供一定的偿债保障;(2)绝大多数为省市级平台,实控人行政层级较高;(3)各省级或市级金控平台数量相对有限。以上因素均使得金控平台类地方国企在获取政府支持及再融资方面具有一定优势。从利差角度来看,部分区域的金控平台类地方国企利差绝对水平尚可,且与同区域、同行政层级、同评级城投相比仍有一定溢价,我们认为存在一定挖掘空间。

具体来说,仍有一定溢价空间的金控平台类地方国企主要包括三类:第一类是中西部及东北的省级主要金控平台;第二类是部分区域偏弱或自身具有信用瑕疵的地级市金控平台;第三类是所在区域尚可,但自身规模较小或并非当地核心金控平台的发行人。考虑到过度拉长久期可能会面临利率和信用风险的双重不确定性,而且信用债还具有流动性较弱的弊端,我们建议对于净值波动敏感的投资者对金控平台类地方国企债券维持中短久期策略,在规避弱区域或低行政层级金控平台的基础上,结合发行人信用资质分析进行择券,对于净值波动不敏感的投资者,可以适当配置真正好资质的中长期债券。我们对部分债券仍有利差空间的发行人进行了信用资质总结并给予具体的投资建议,详见正文。

金控平台类地方国企信用资质点评

我们对73家有存续公募信用债的金控平台类地方国企的信用资质进行了逐一点评,中金评级分布如下,具体点评详见正文。

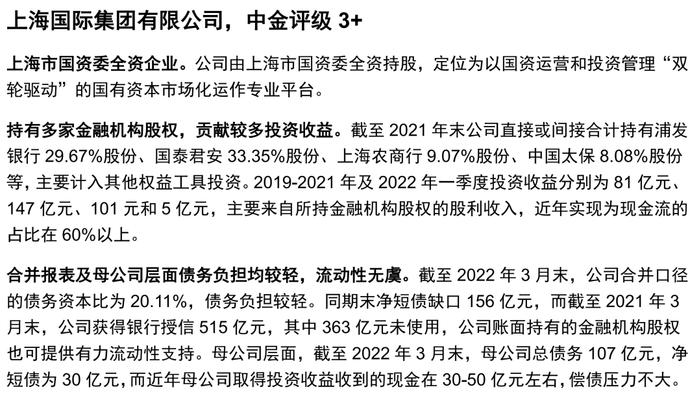

中金评级3+:上海国际集团有限公司。

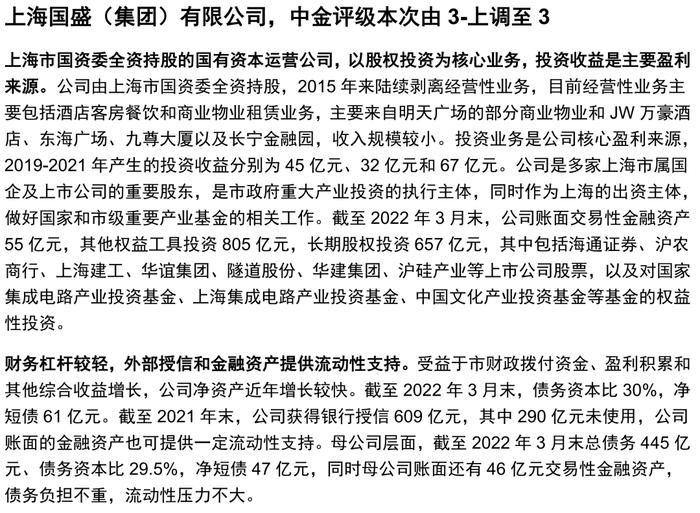

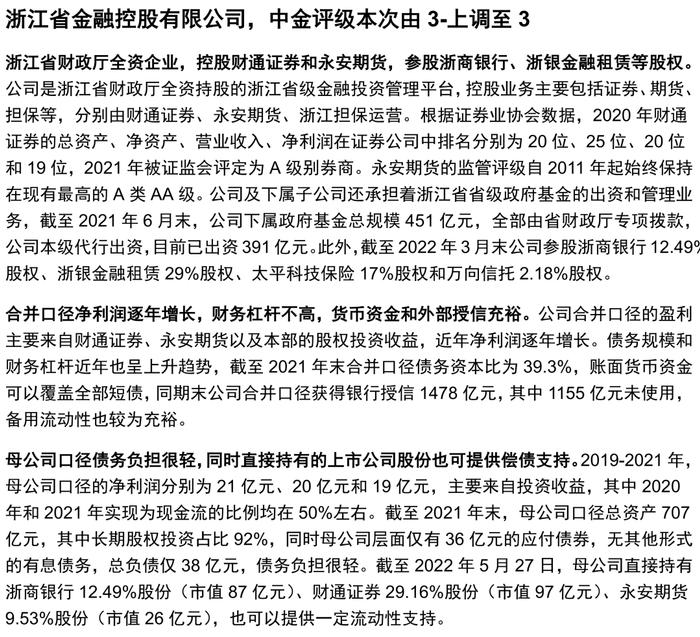

中金评级3:上海国盛(集团)有限公司、浙江省金融控股有限公司。

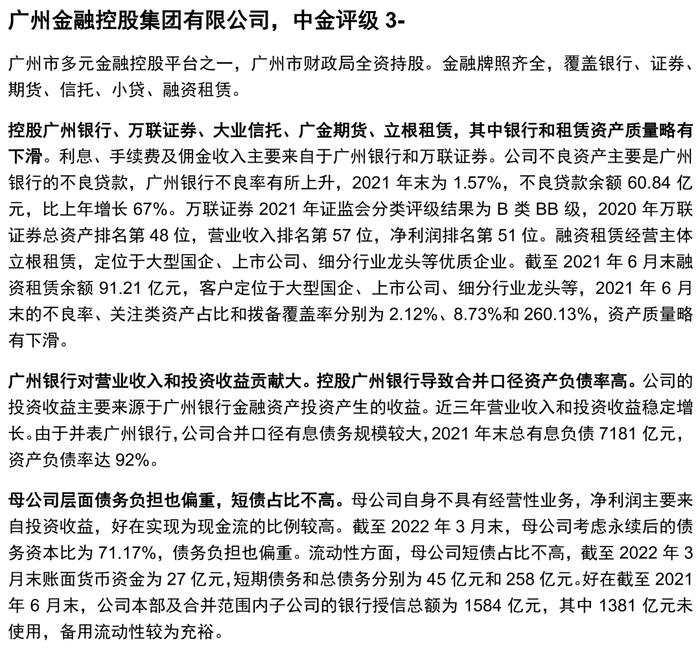

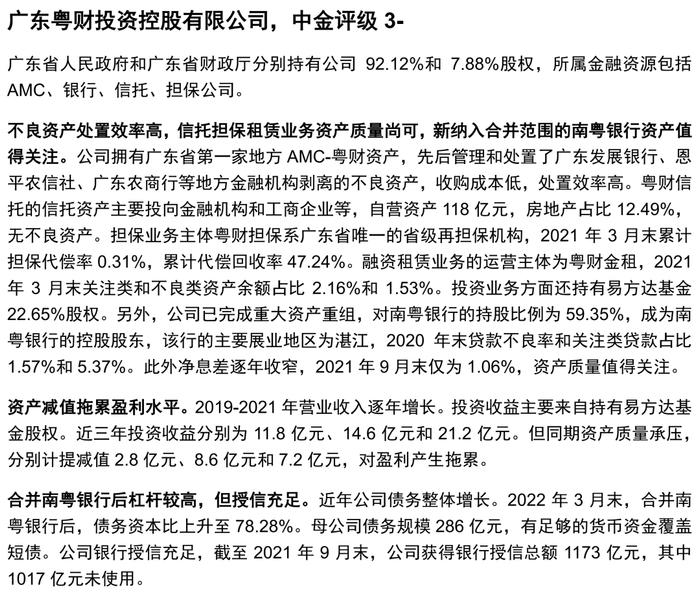

中金评级3-:广州金融控股集团有限公司、广东粤财投资控股有限公司。

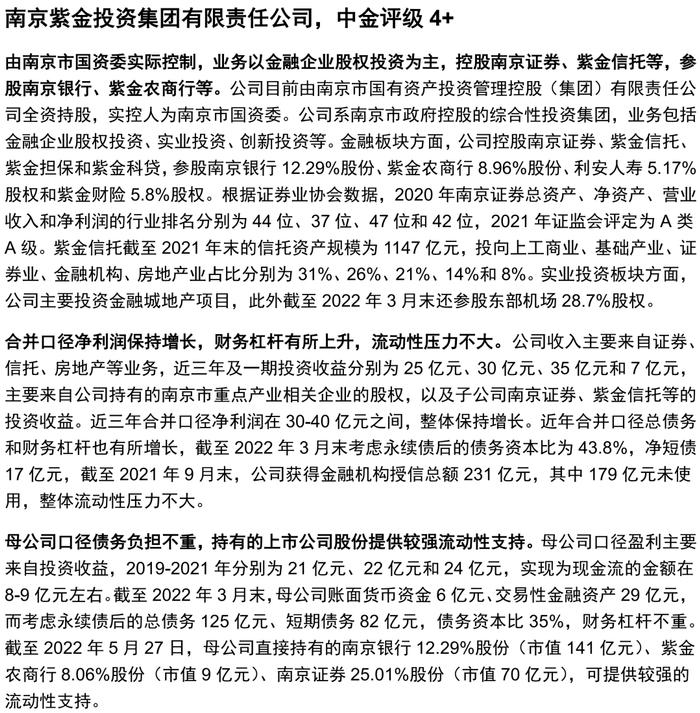

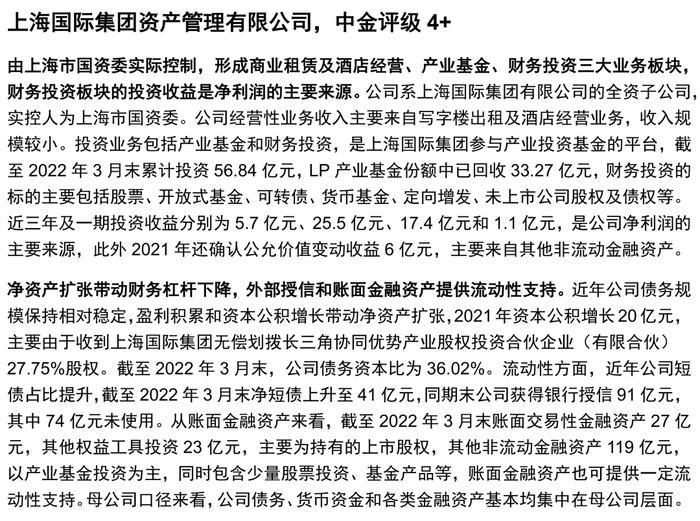

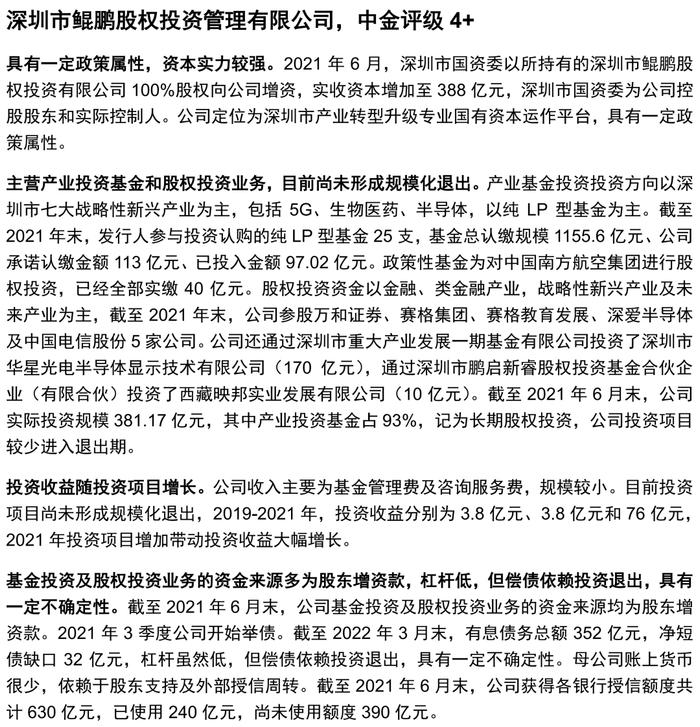

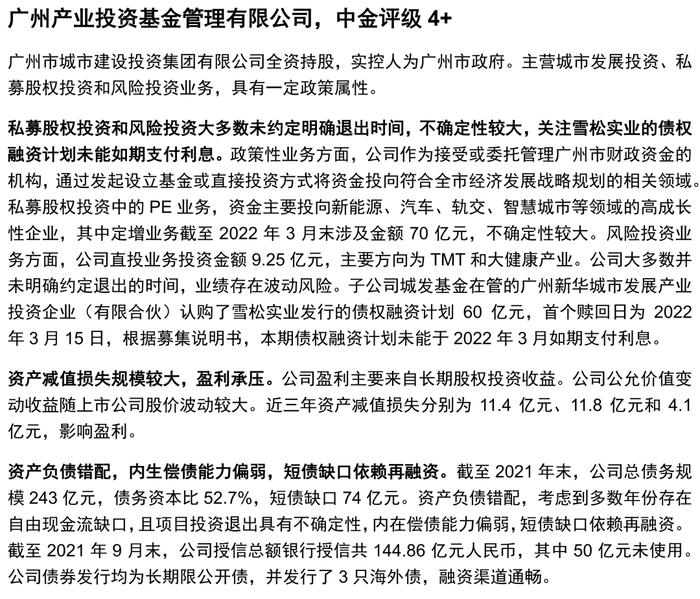

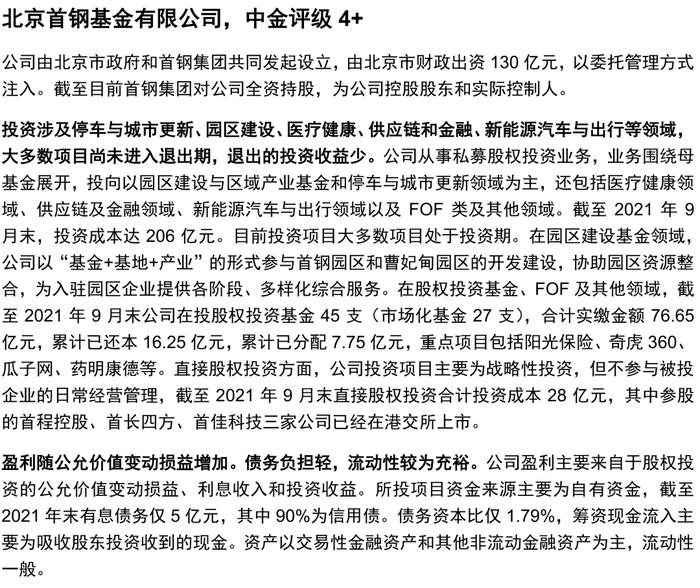

中金评级4+:南京紫金投资集团有限责任公司、上海国际集团资产管理有限公司、深圳市鲲鹏股权投资管理有限公司、广州产业投资基金管理有限公司、北京首钢基金有限公司、安徽国元金融控股集团有限责任公司、上海上国投资产管理有限公司、苏州国际发展集团有限公司、上海科技创业投资(集团)有限公司、深圳市资本运营集团有限公司。

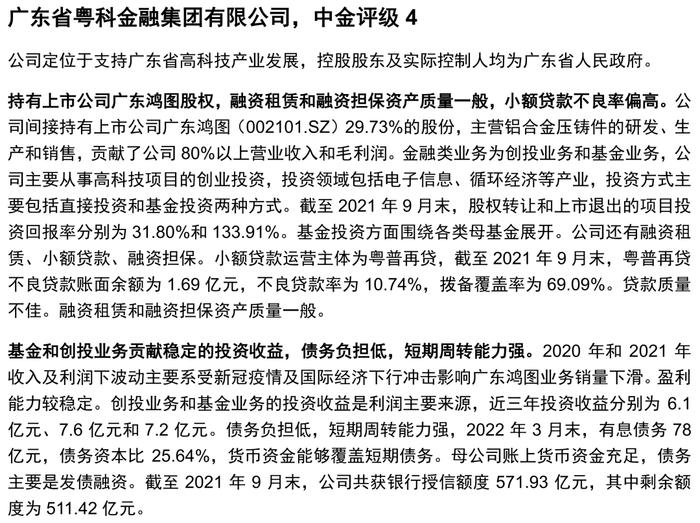

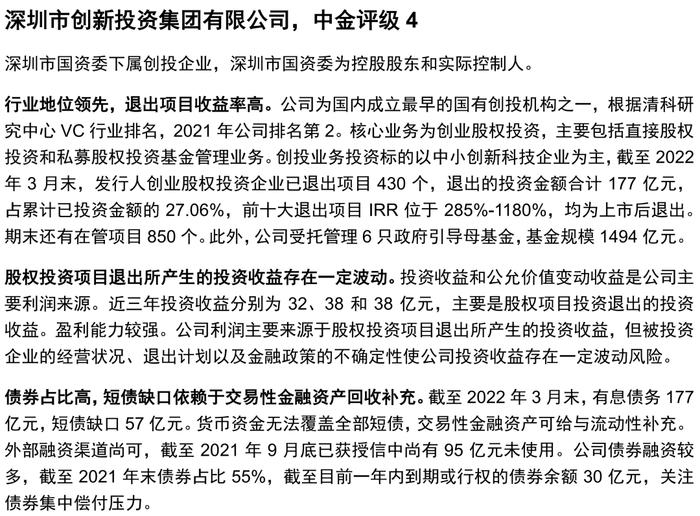

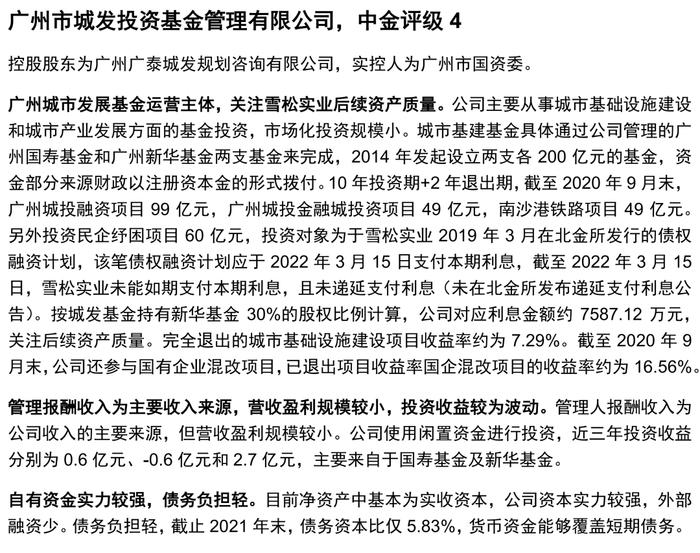

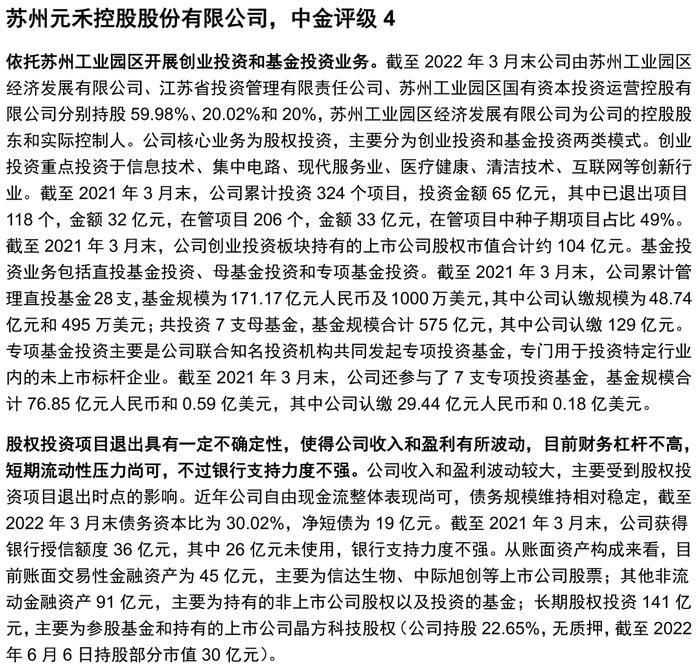

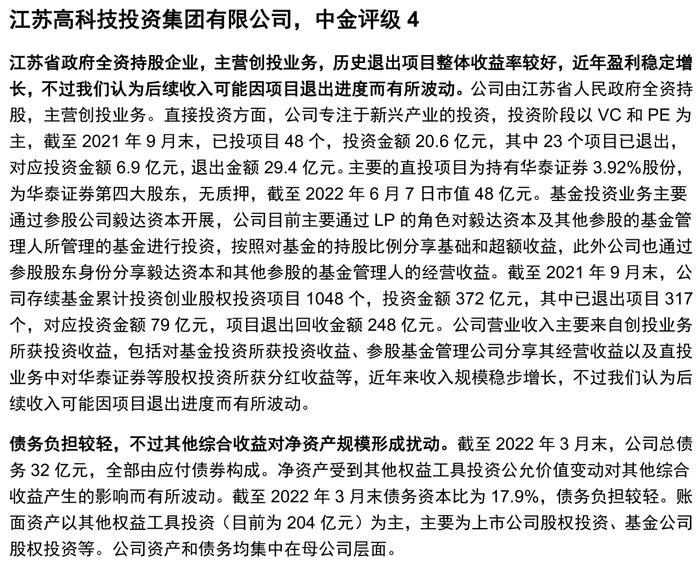

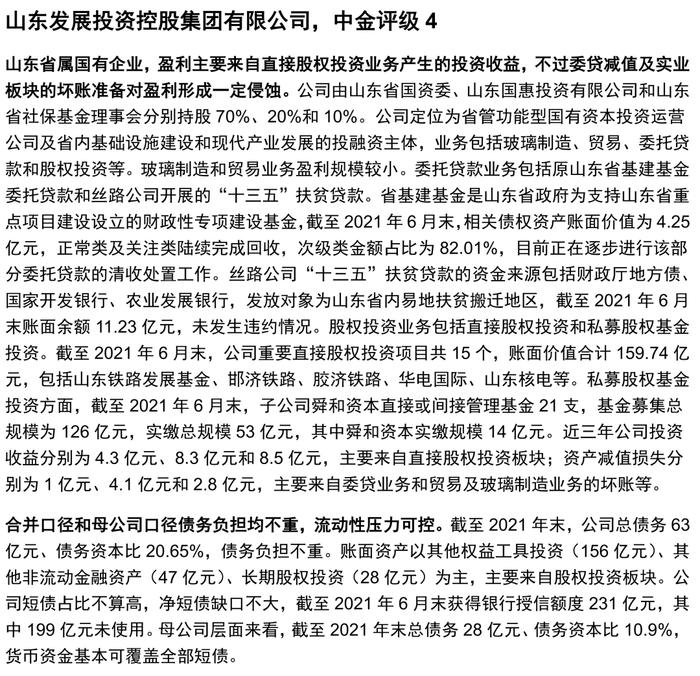

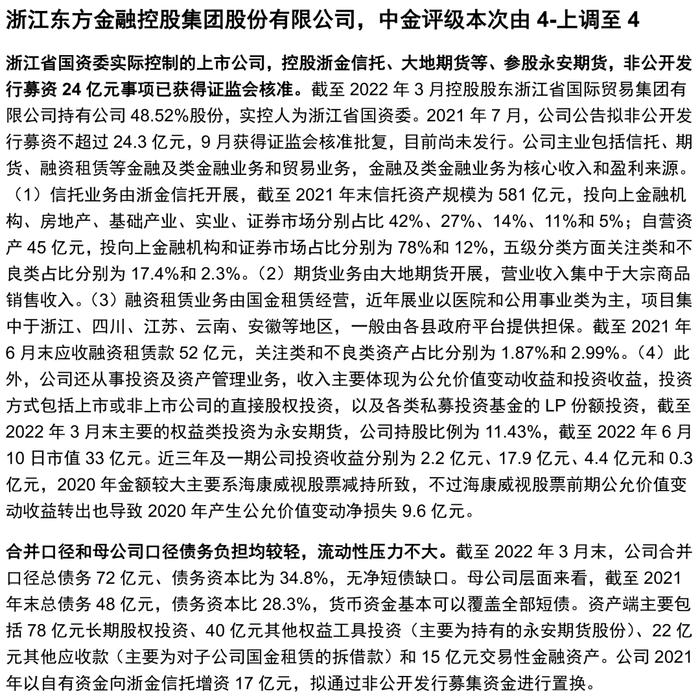

中金评级4:山东省鲁信投资控股集团有限公司、成都交子金融控股集团有限公司、四川金融控股集团有限公司、山西金融投资控股集团有限公司、厦门金圆投资集团有限公司、杭州市金融投资集团有限公司、广东省粤科金融集团有限公司、深圳市创新投资集团有限公司、广州市城发投资基金管理有限公司、苏州元禾控股股份有限公司、江苏高科技投资集团有限公司、山东发展投资控股集团有限公司、浙江东方金融控股集团股份有限公司。

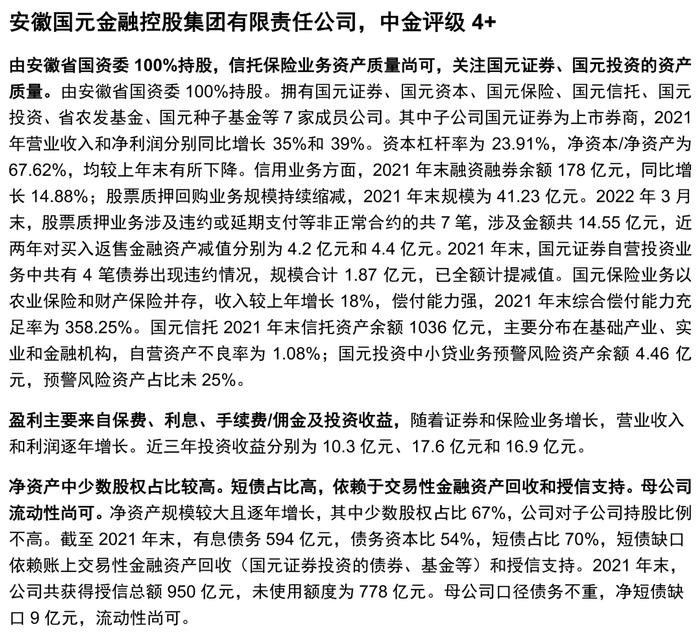

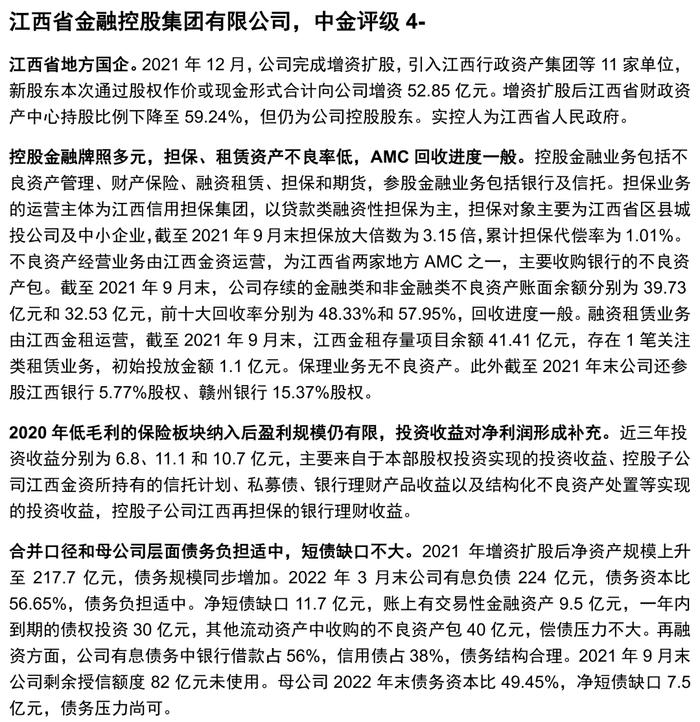

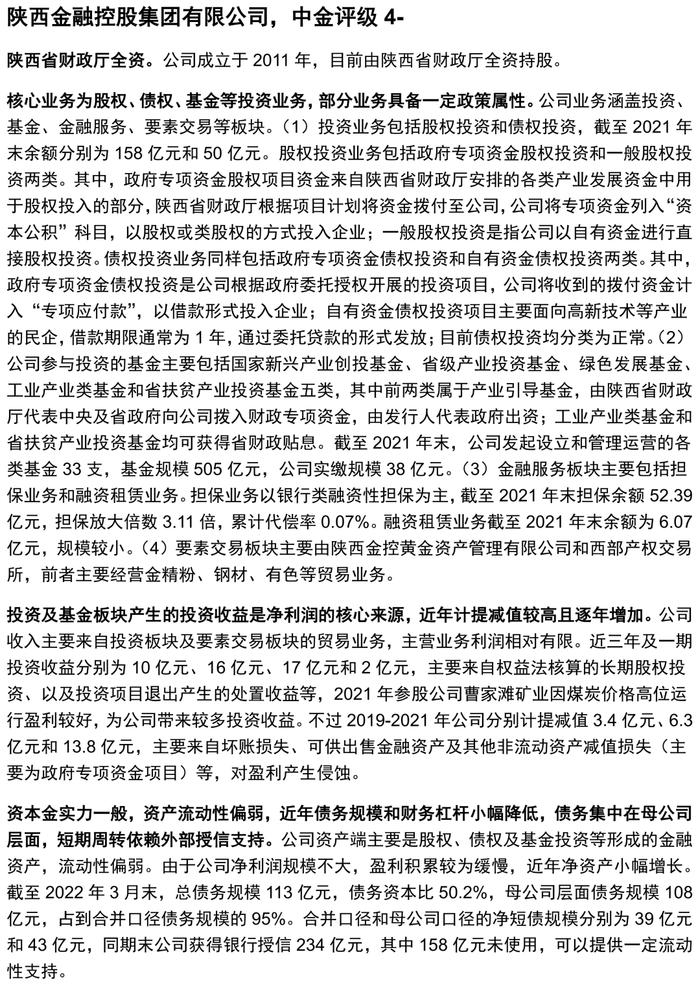

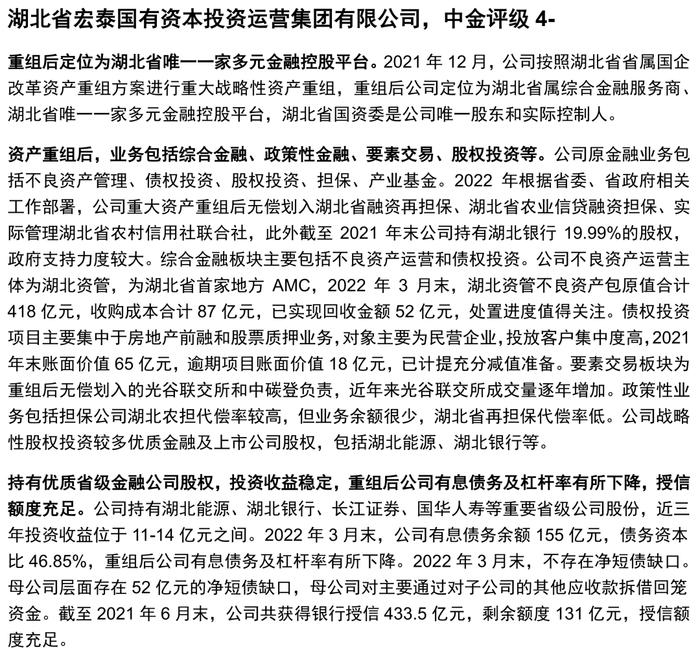

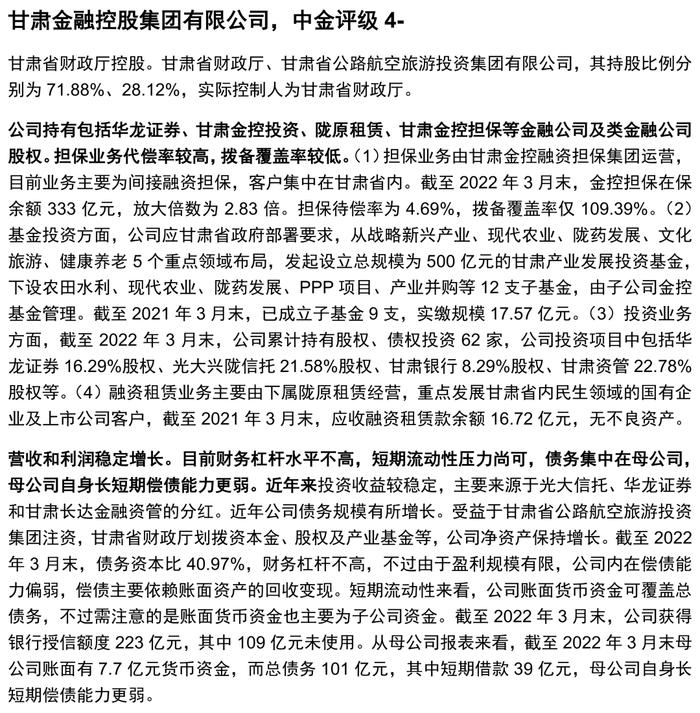

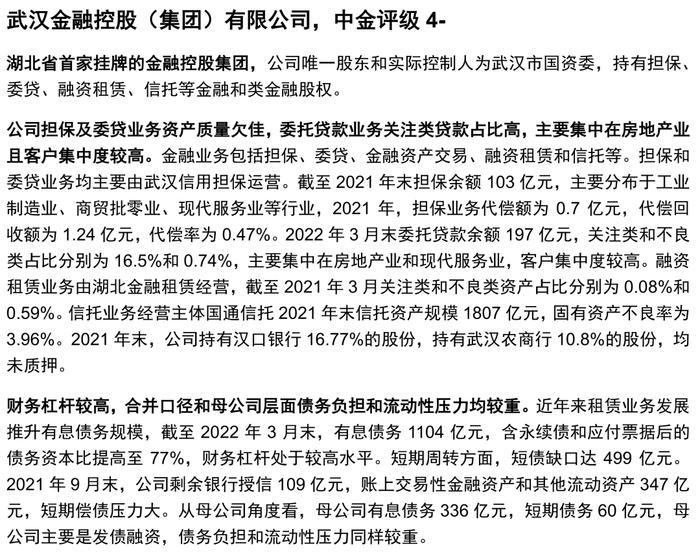

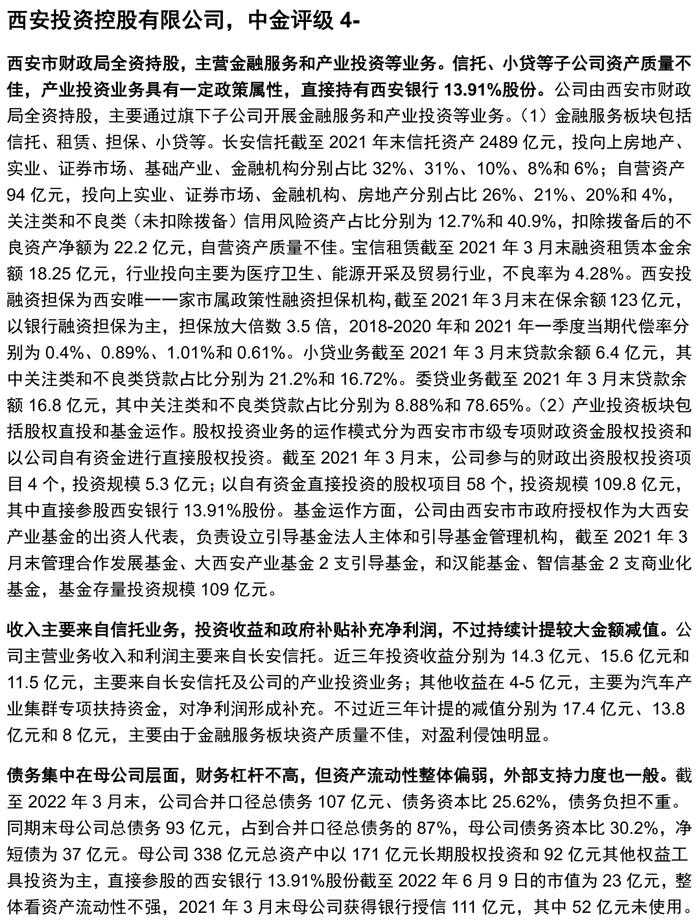

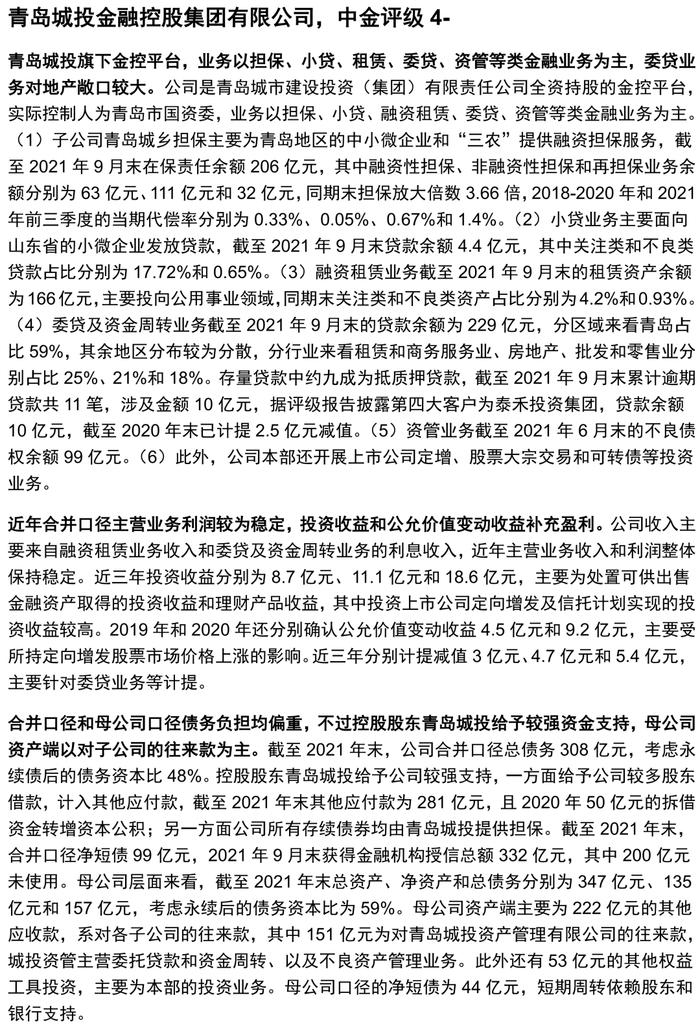

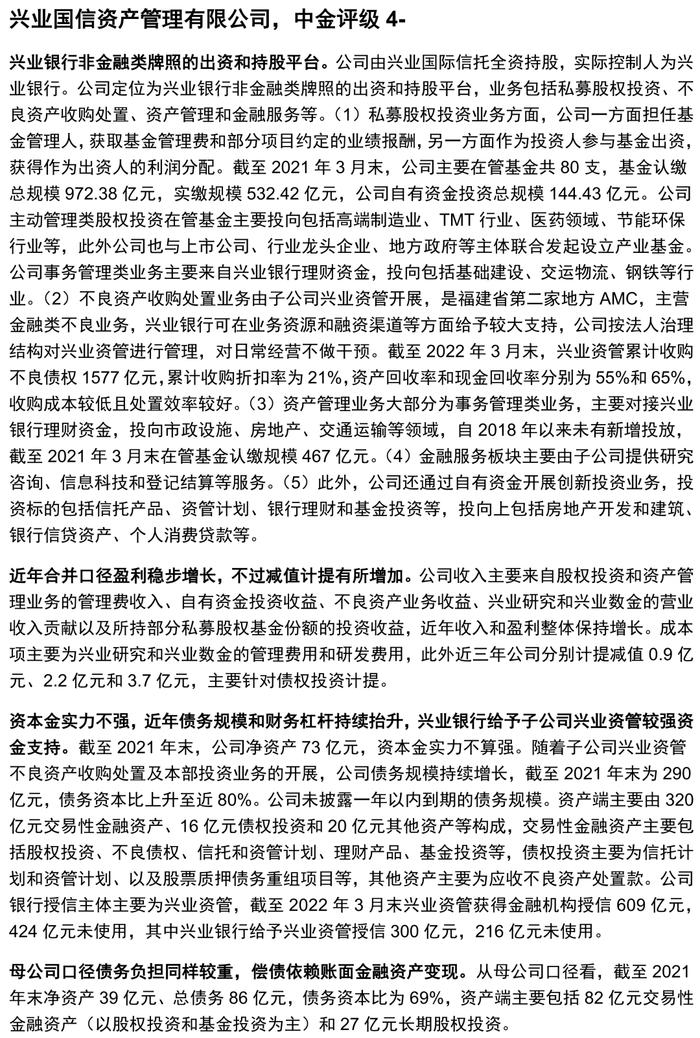

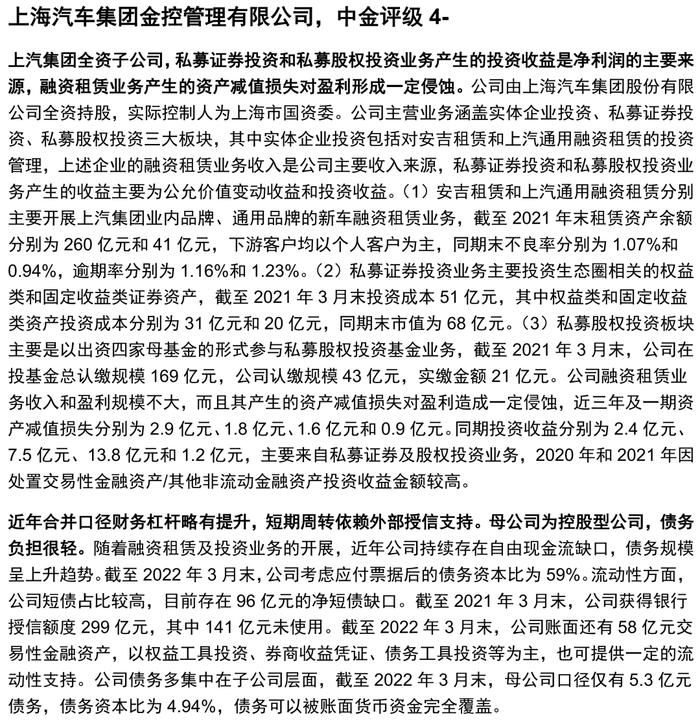

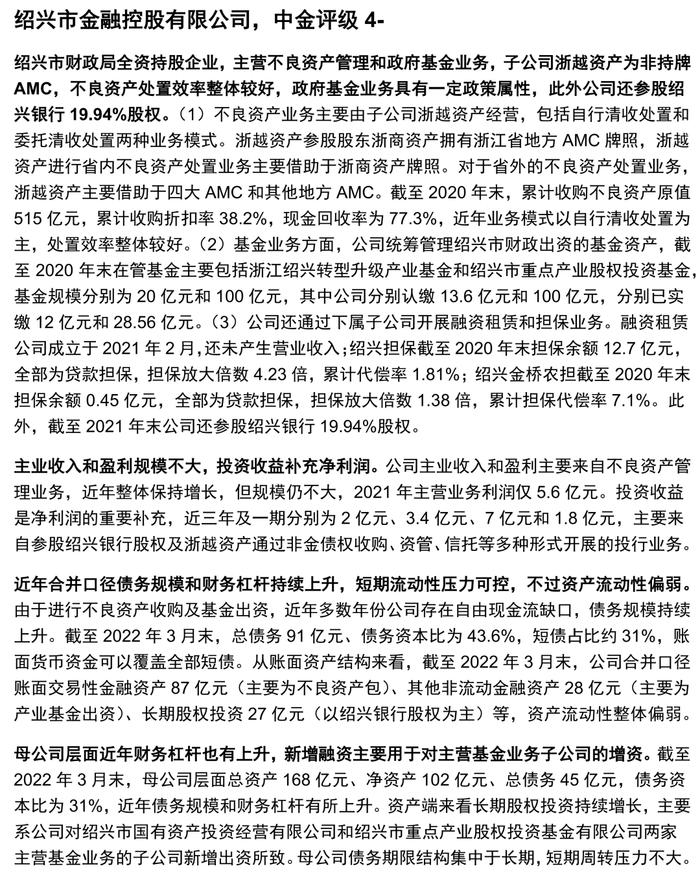

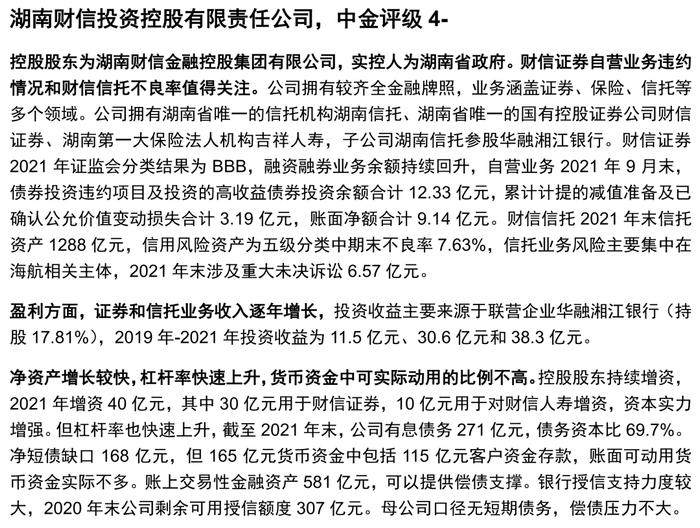

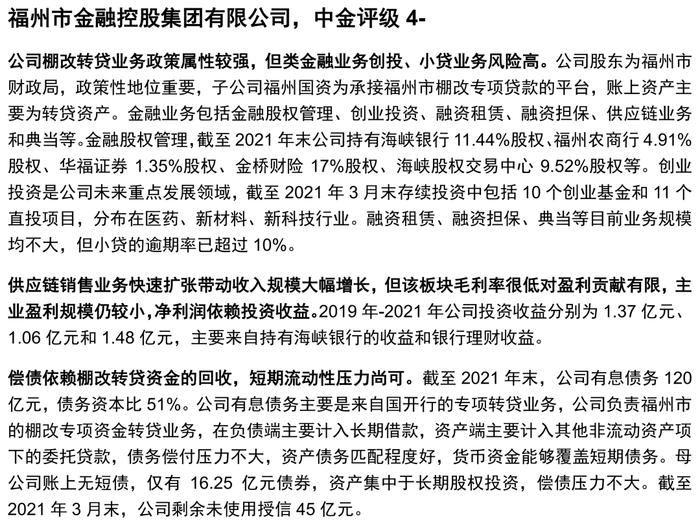

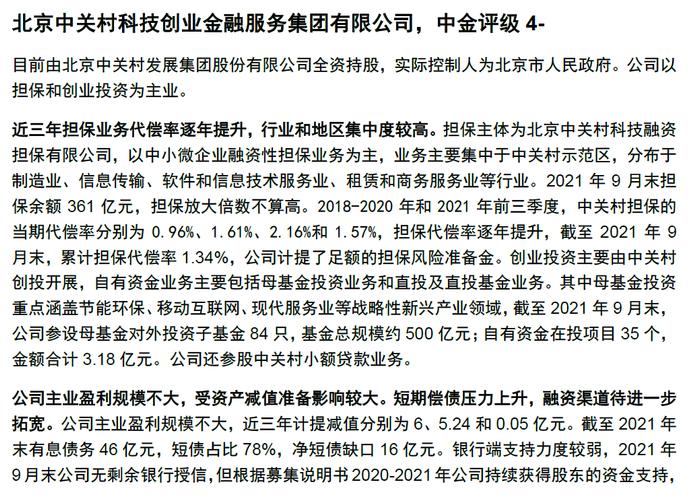

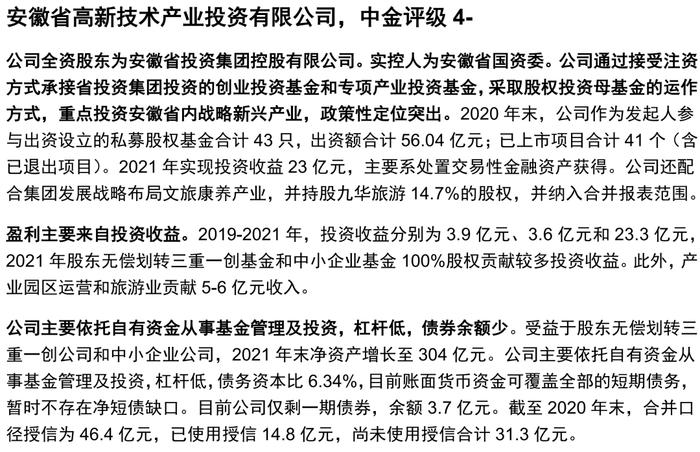

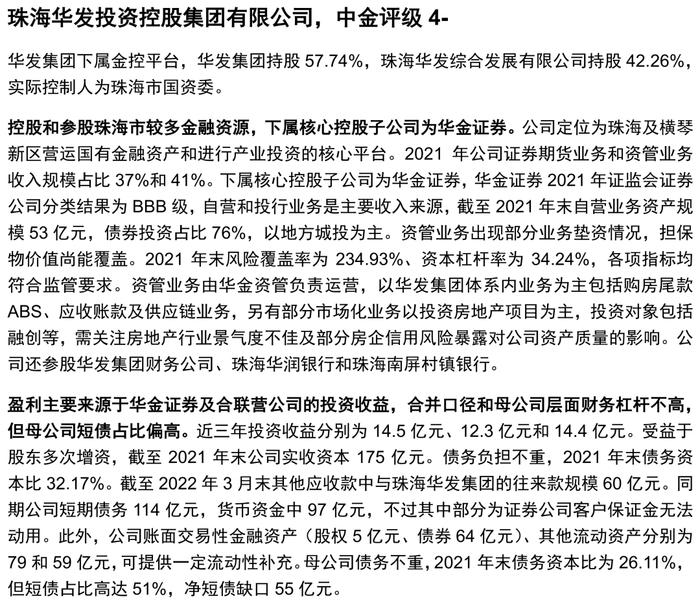

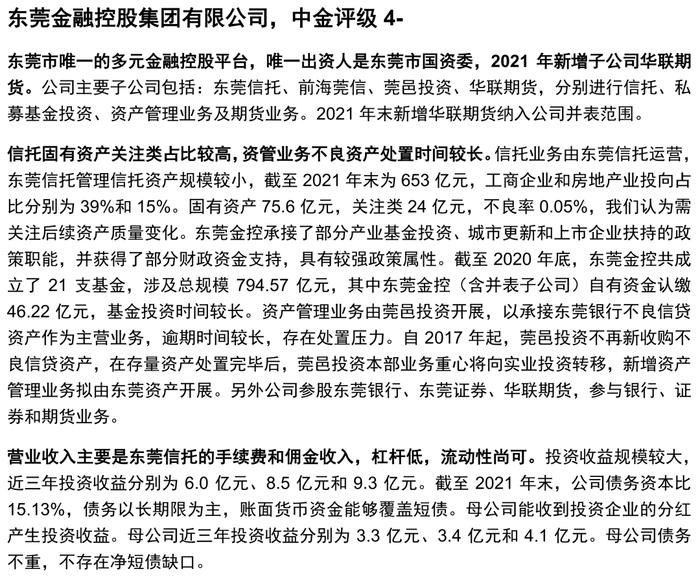

中金评级4-:江西省金融控股集团有限公司、陕西金融控股集团有限公司、湖北省宏泰国有资本投资运营集团有限公司、甘肃金融控股集团有限公司、武汉金融控股(集团)有限公司、西安投资控股有限公司、青岛城投金融控股集团有限公司、兴业国信资产管理有限公司、上海汽车集团金控管理有限公司、绍兴市金融控股有限公司、湖南财信投资控股有限责任公司、福州市金融控股集团有限公司、北京中关村科技创业金融服务集团有限公司、安徽省高新技术产业投资有限公司、珠海华发投资控股集团有限公司、东莞金融控股集团有限公司、济南金融控股集团有限公司。

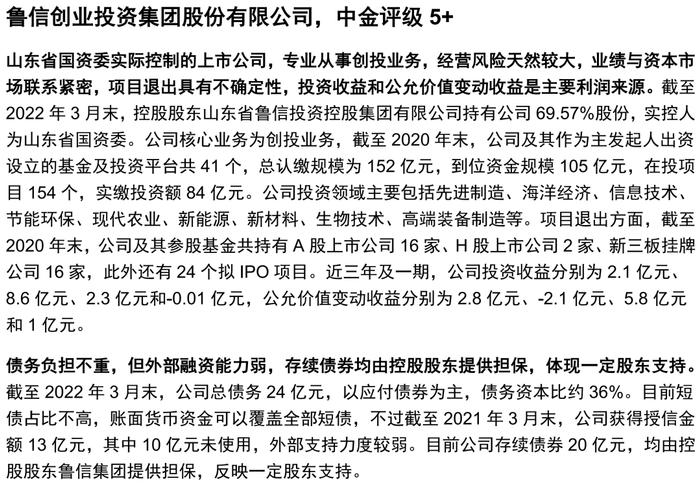

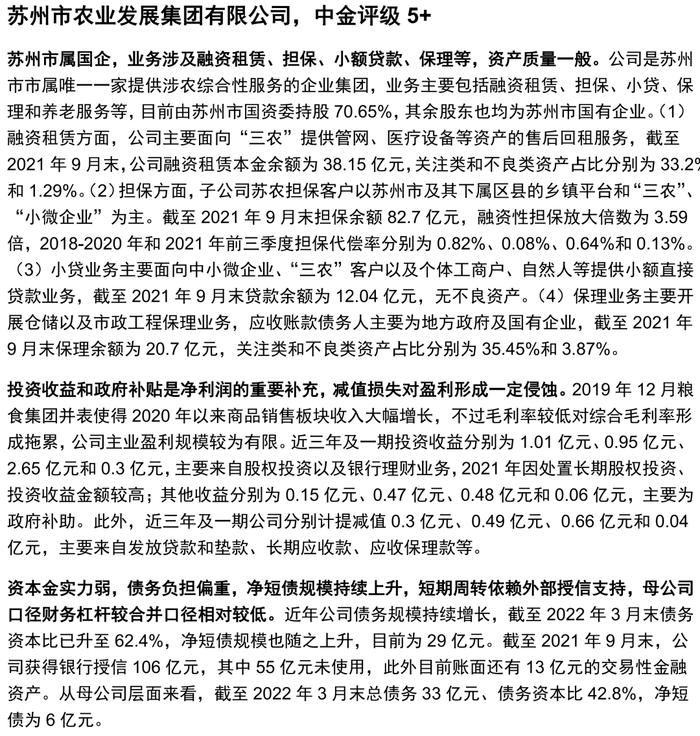

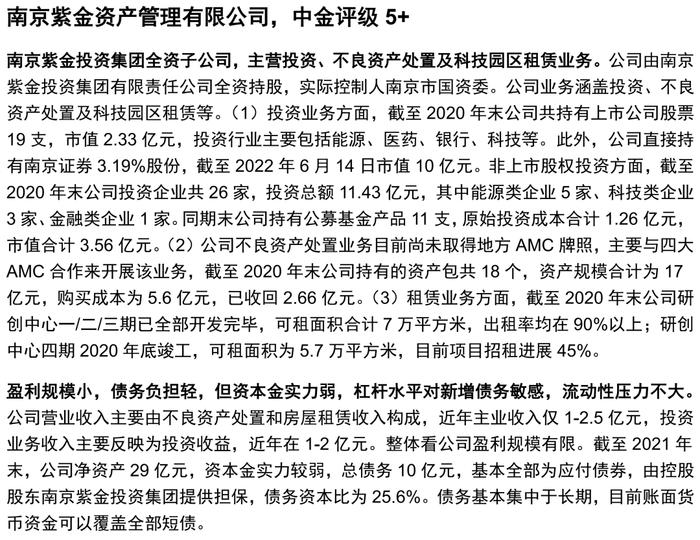

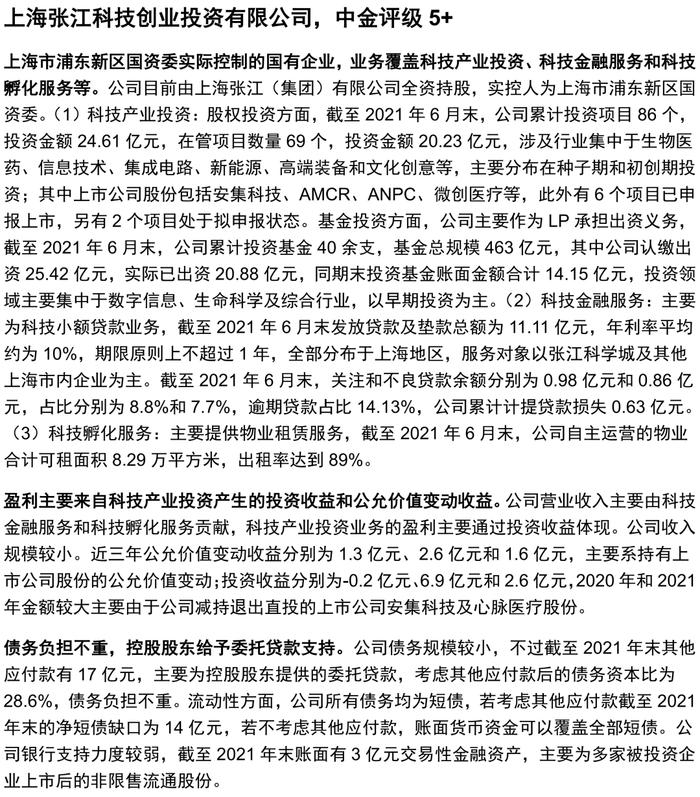

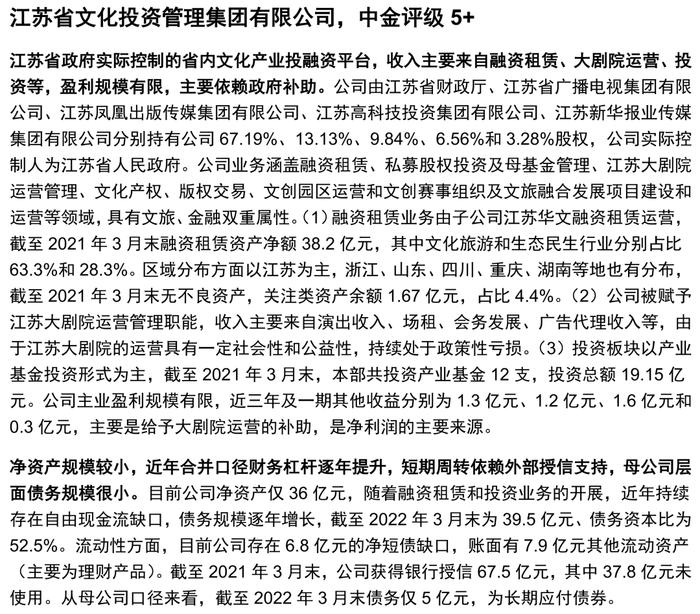

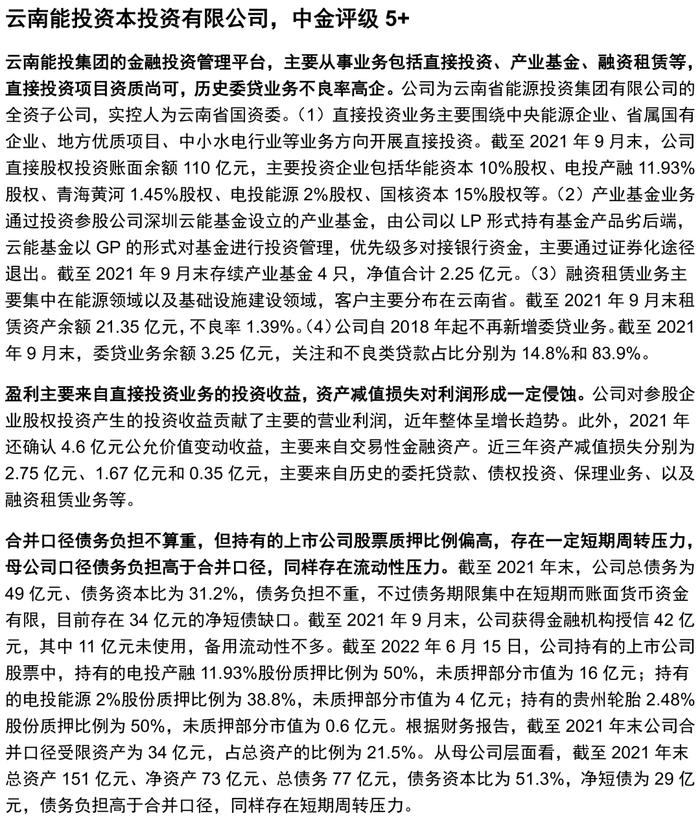

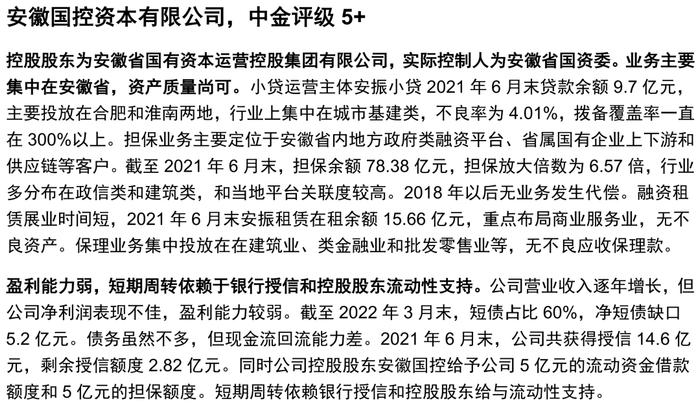

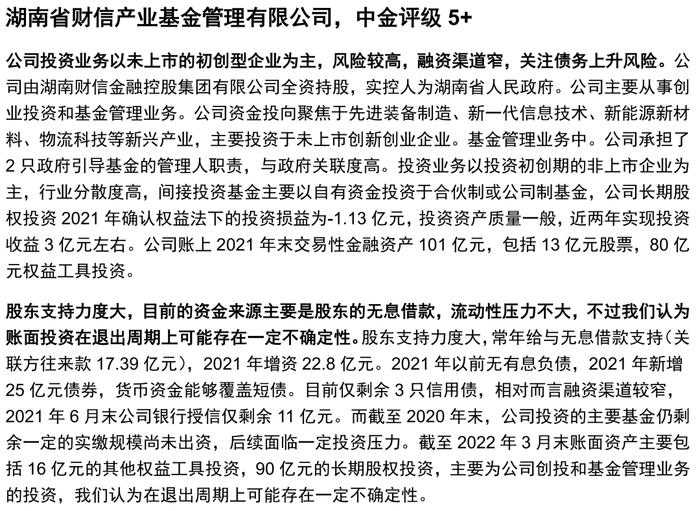

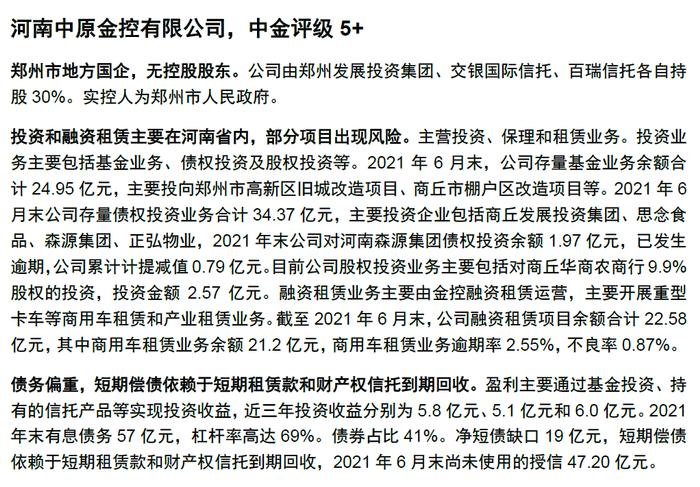

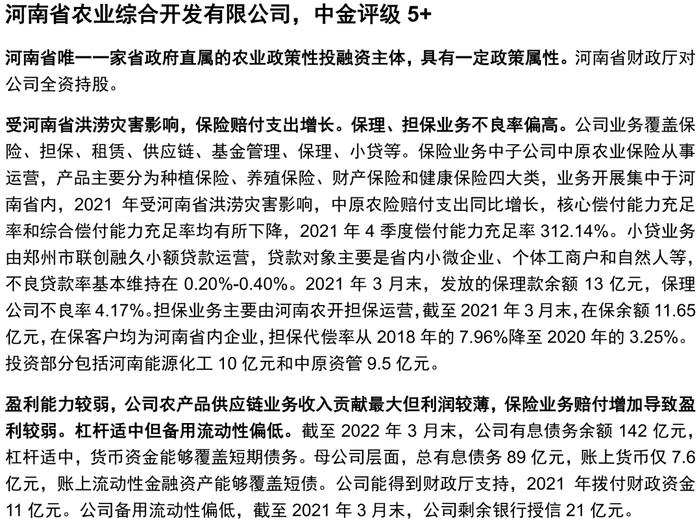

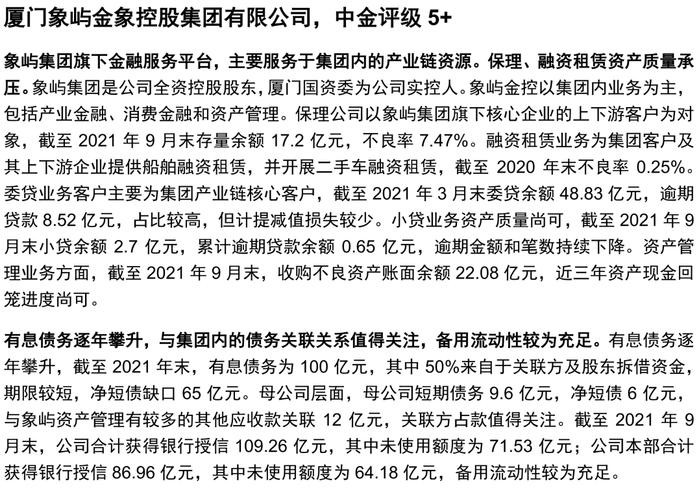

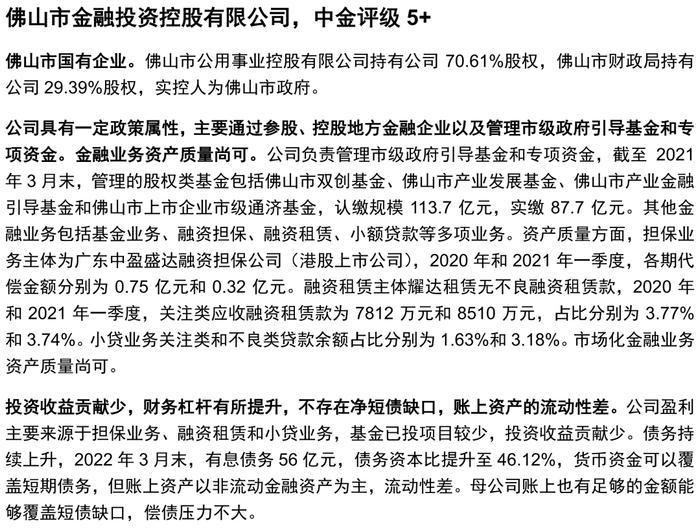

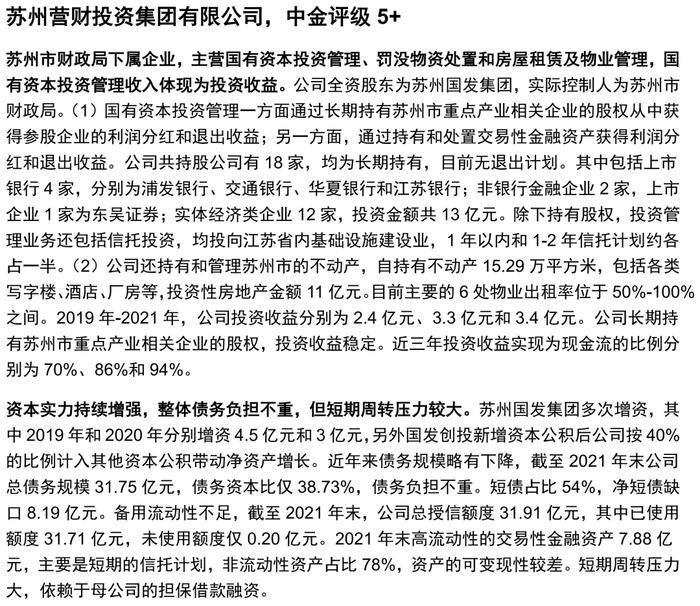

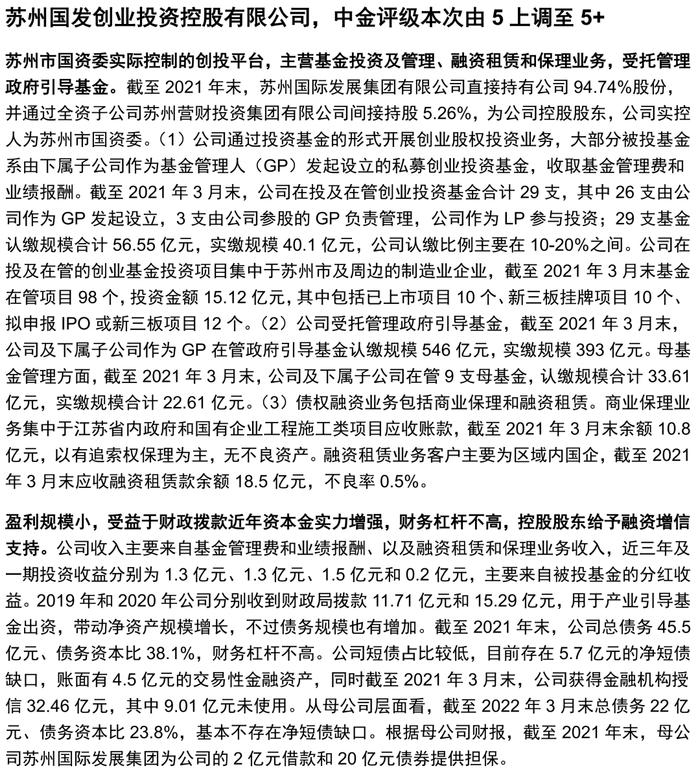

中金评级5+:广西金融投资集团有限公司、台州市金融投资集团有限公司、连云港市金融控股集团有限公司、江苏黄海金融控股集团有限公司、鲁信创业投资集团股份有限公司、苏州市农业发展集团有限公司、南京紫金资产管理有限公司、上海张江科技创业投资有限公司、江苏省文化投资管理集团有限公司、云南能投资本投资有限公司、安徽国控资本有限公司、湖南省财信产业基金管理有限公司、河南中原金控有限公司、河南省农业综合开发有限公司、厦门象屿金象控股集团有限公司、佛山市金融投资控股有限公司、苏州营财投资集团有限公司、苏州国发创业投资控股有限公司。

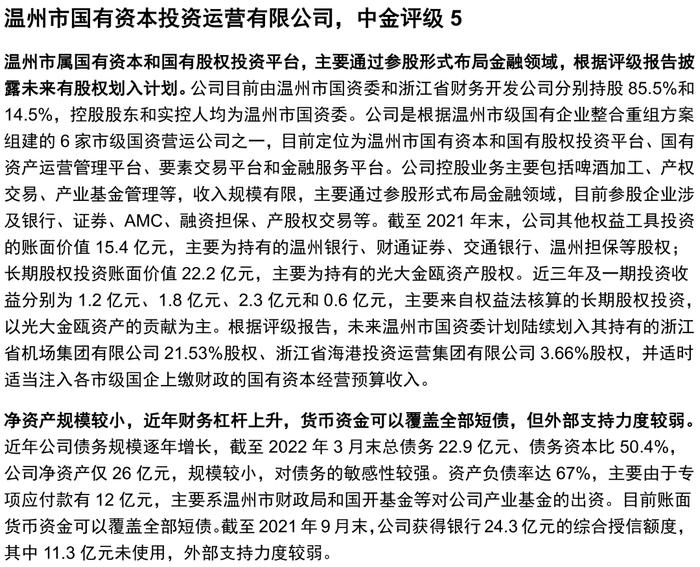

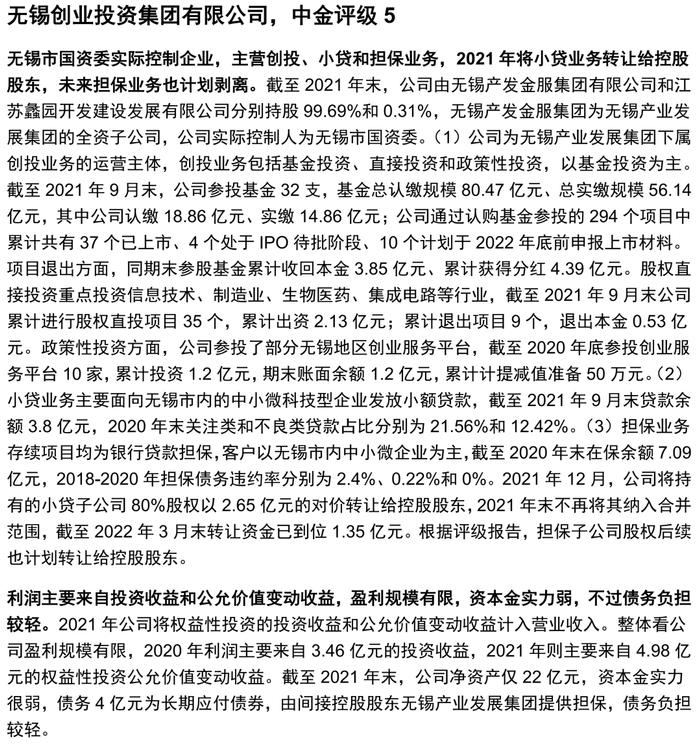

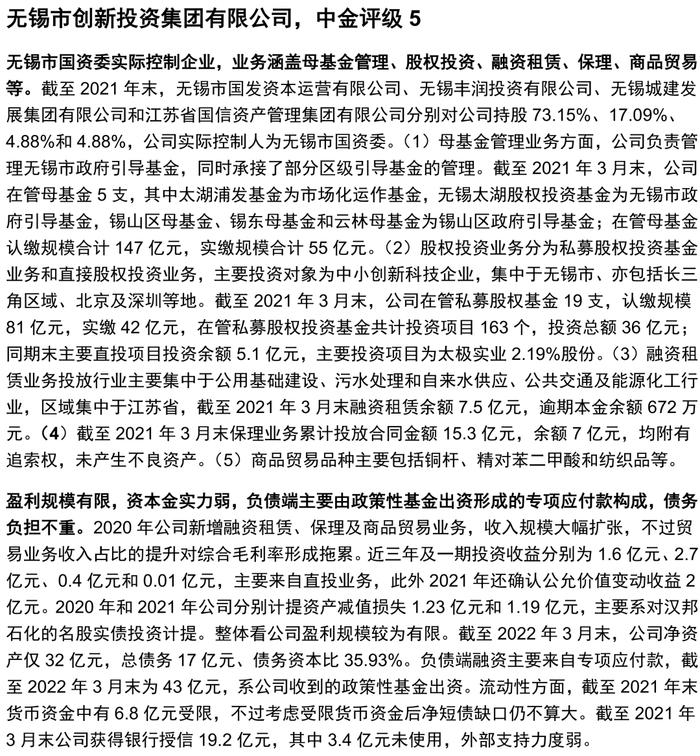

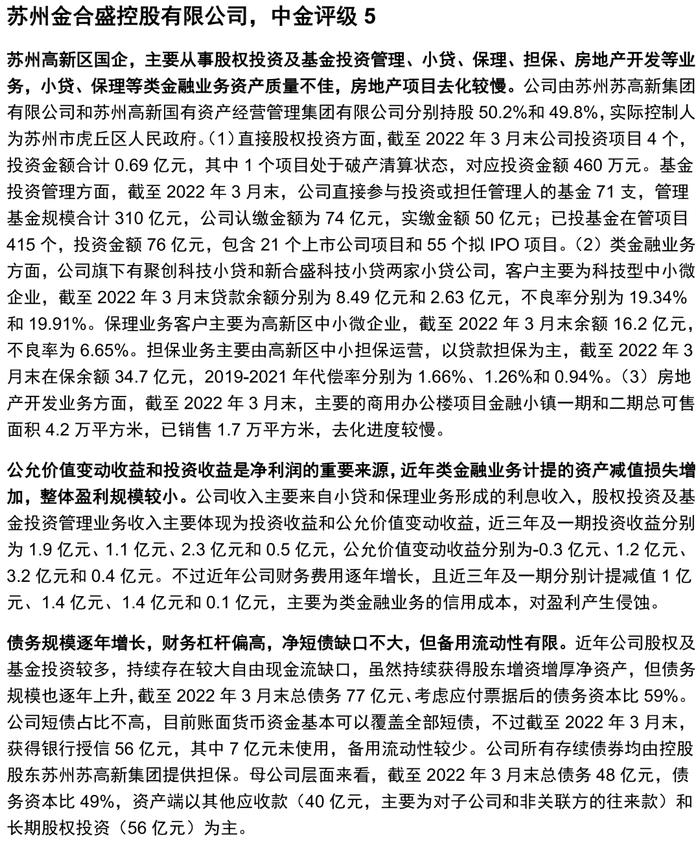

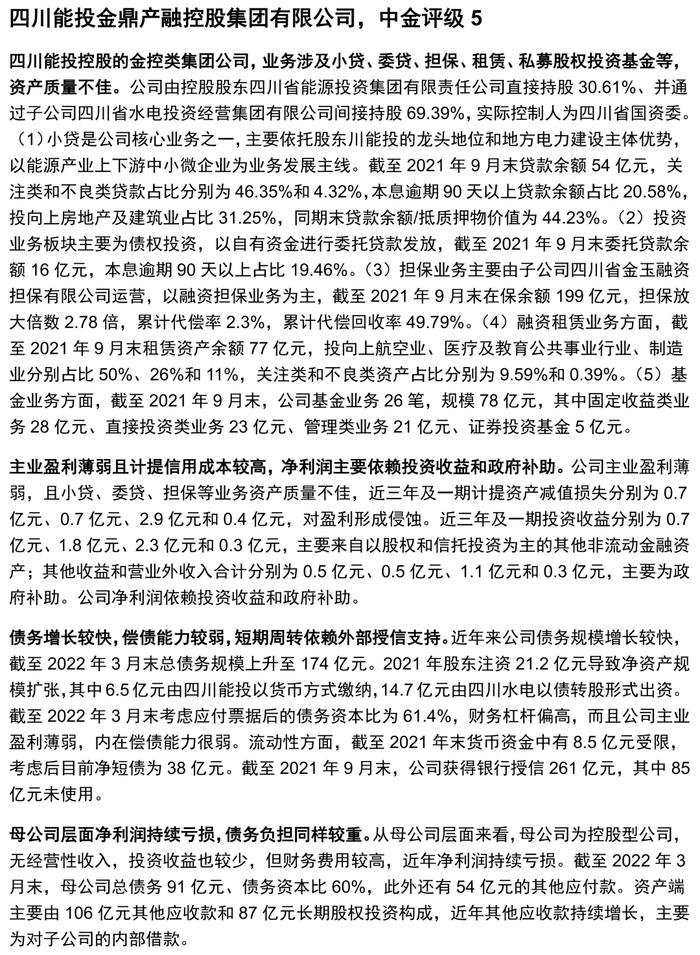

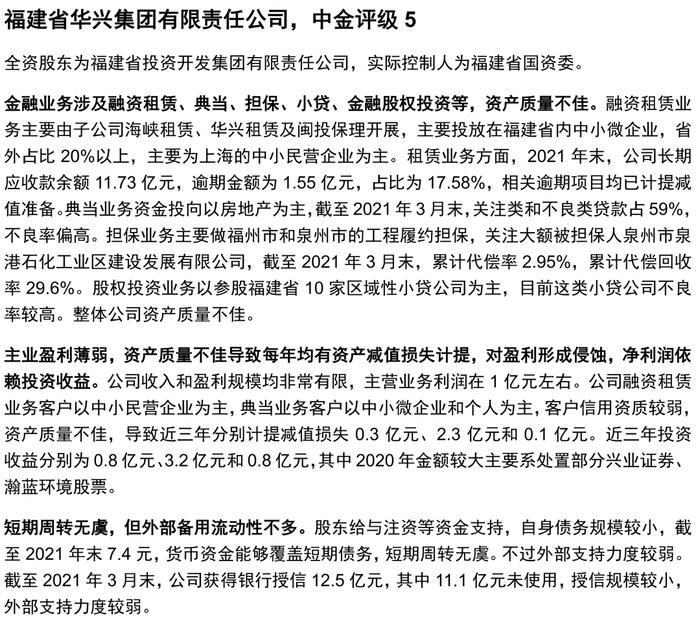

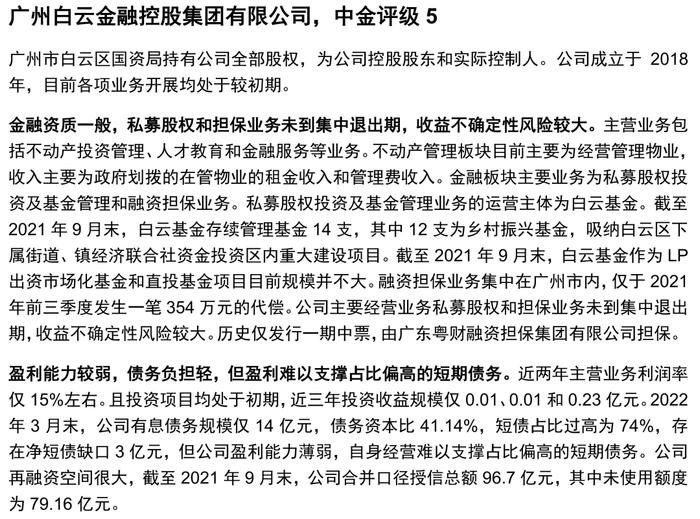

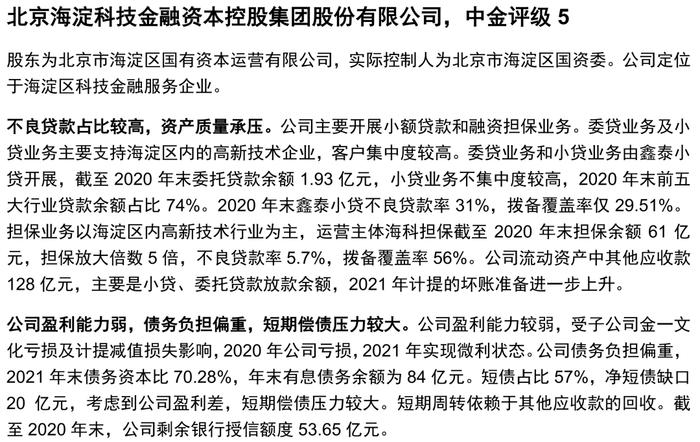

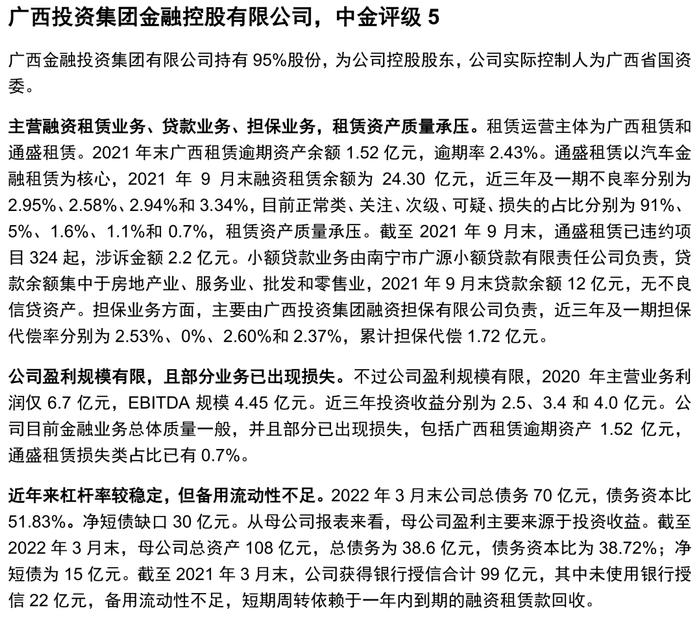

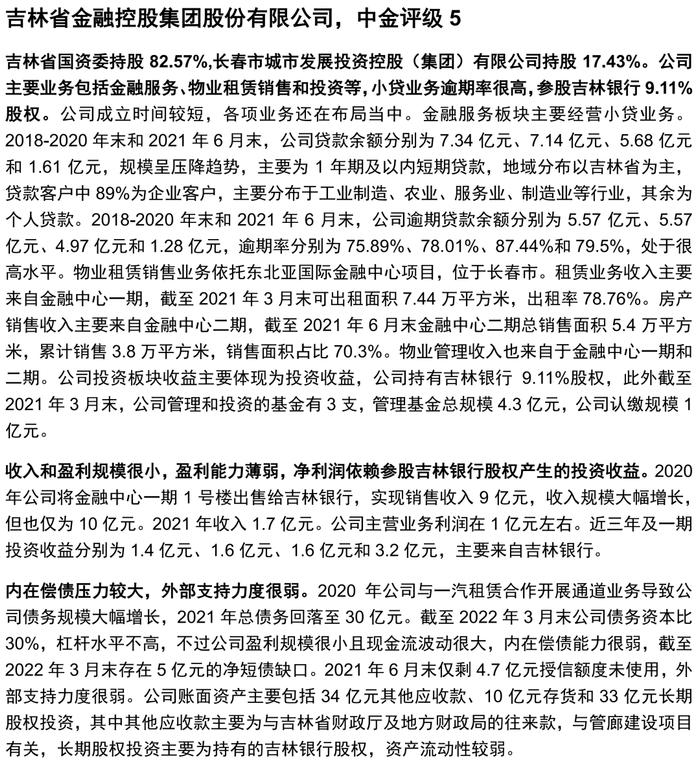

中金评级5:温州市国有资本投资运营有限公司、无锡创业投资集团有限公司、无锡市创新投资集团有限公司、苏州金合盛控股有限公司、四川能投金鼎产融控股集团有限公司、福建省华兴集团有限责任公司、广州白云金融控股集团有限公司、北京海淀科技金融资本控股集团股份有限公司、广西投资集团金融控股有限公司、吉林省金融控股集团股份有限公司。

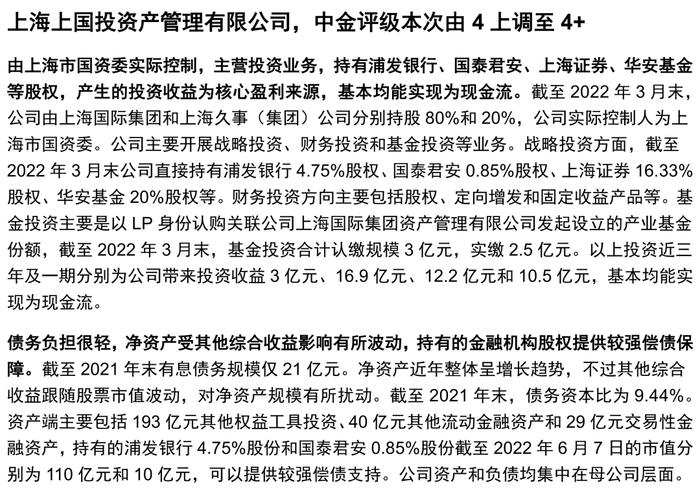

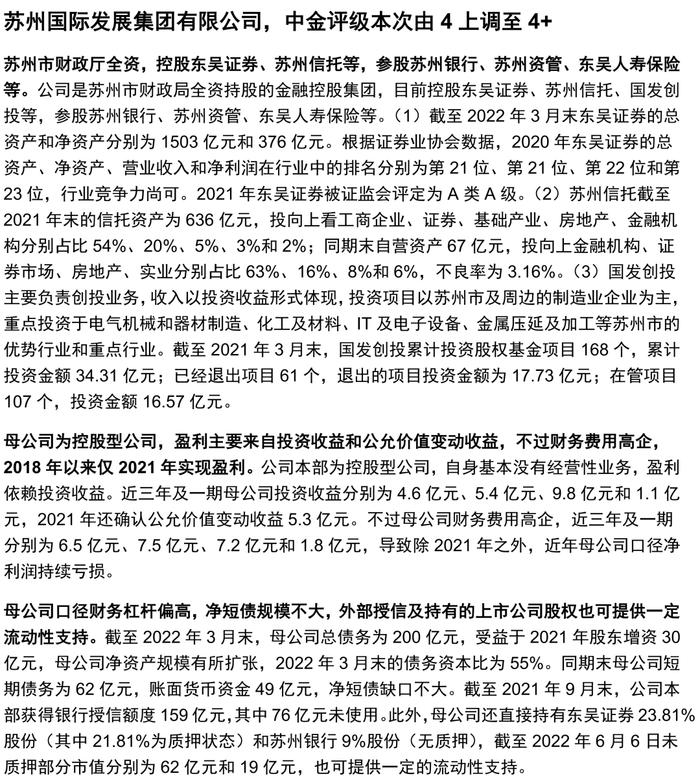

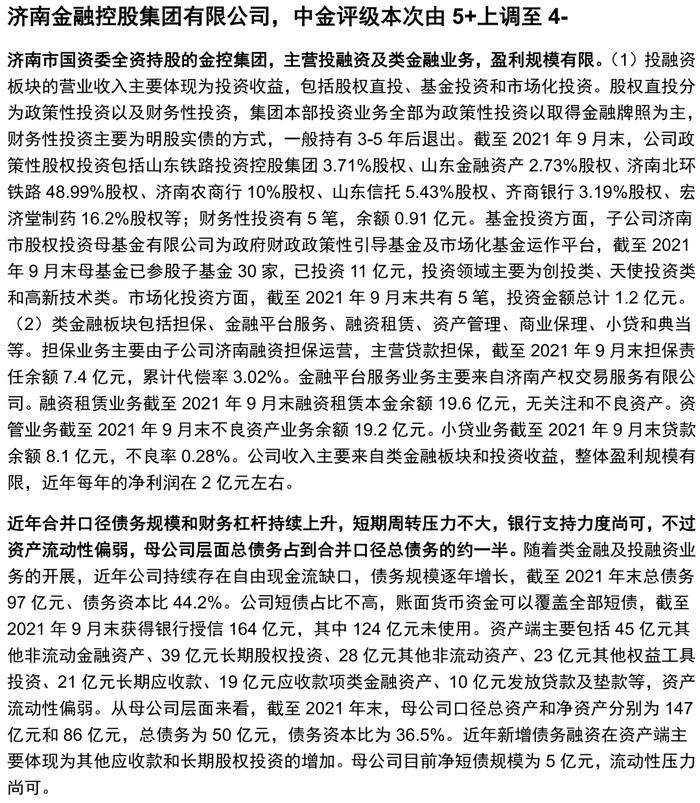

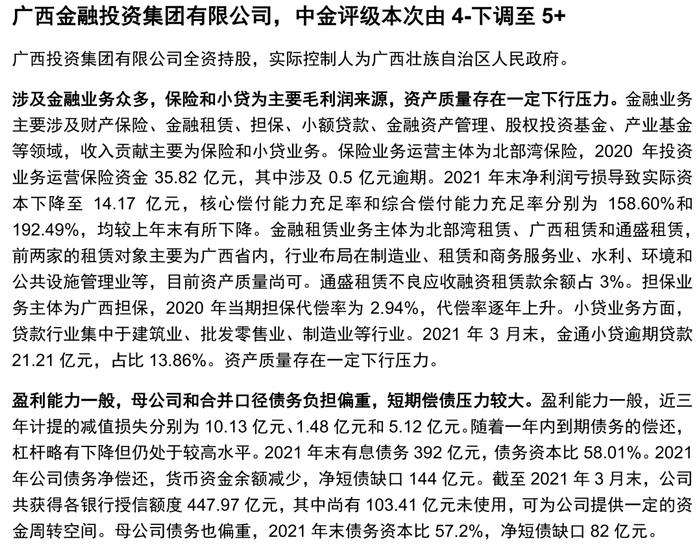

涉及到的中金评级调整如下:上海国盛(集团)有限公司、浙江省金融控股有限公司由3-上调至3;上海上国投资产管理有限公司、苏州国际发展集团有限公司、上海科技创业投资(集团)有限公司、深圳市资本运营集团有限公司由4上调至4+;浙江东方金融控股集团股份有限公司由4-上调至4;济南金融控股集团有限公司由5+上调至4-;广西金融投资集团有限公司由4-下调至5+;苏州国发创业投资控股有限公司由5上调至5+。

资产质量存在下行压力、再融资难度上升。

金控平台类地方国企信用债投资价值分析

今年以来信用债市场仍存在“资产荒”的格局。从需求端来看,今年以来市场资金面整体较为宽松,受疫情范围较广、时间较长以及地产行业景气度不佳等影响,“宽货币”到“宽信用”的传导不畅使得资金仍集中在金融机构,同时理财在经过3月的赎回压力后规模恢复增长,共同带来较高的配置需求。而受宽信用预期下投资者普遍对拉长久期较为谨慎、理财净值化转型后对估值波动更为敏感等因素影响,目前投资者对信用债的投资需求多集中在中短久期。从供给端来看,在经过2018年民企违约潮、2020年永煤违约事件以及2021年以来房企信用事件频发之后,投资者实际可投资范围逐步缩小,而城投债券自2021年下半年以来监管趋严、供给偏少,同时在结构性“资产荒”格局的持续演绎下,挖掘已较为充分,性价比较前期已有下降。

我们试图在产业债中寻找仍有一定收益率空间同时信用风险总体可控的板块作为城投的分散化配置替代品种,并且自今年一季度以来持续提示金控平台类发行人的配置机会。根据我们于2022年4月26日发布的专题报告《金控平台类发行人信用分析要点及特征梳理》[1],金控平台类发行人近年信用债供给规模较高,2019-2021年信用债发行量均在3000亿元以上、净增持续为正,2022年1-5月的发行量和净增量分别为1906亿元和290亿元;行业发行人以央企及其子公司和地方国企为主,存续债券支数和余额占比均在九成左右。较高的信用债供给和以国企为主的发行人结构为投资者提供一定的配置空间。

就金控平台类发行人内部而言,投资者对地方国企的关注度相对更高,主因地方国企内部分化更大且部分主体仍有挖掘空间。央企信用资质整体较强,因此央企系金控平台类发行人债券收益率绝对值及利差普遍较低。非国企仍具有融资渠道相对狭窄、融资成本较高的特征,且发生关联方信用风险传染的可能性更大,投资者配置意愿偏低。而地方国企发行人数量较多,且受到各区域经济财政实力、产业结构、金融资源、融资能力等因素不同的影响,内部分化较大,部分主体债券仍有一定收益率及利差空间。

根据此前发布的专题报告,我们认为,与城投相比,金控平台类地方国企具有以下优势:(1)自身具备一定的盈利能力,账面上持有的各类金融资产也能够提供一定的偿债保障;(2)主要为省、市级平台,实际控制人行政级别较高;(3)各省、市级金控类平台数量相对有限。综合以上因素,金控平台类地方国企在政府支持和再融资方面具有一定优势。从利差角度来看,部分区域的金控平台类地方国企利差绝对水平尚可,且与同区域、同行政层级、同评级城投相比仍有一定溢价,我们认为存在一定挖掘空间。

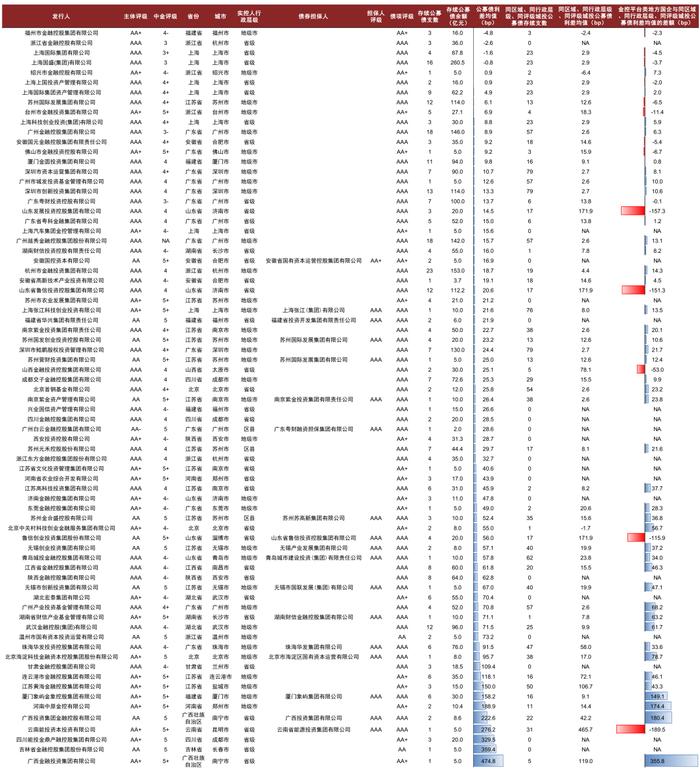

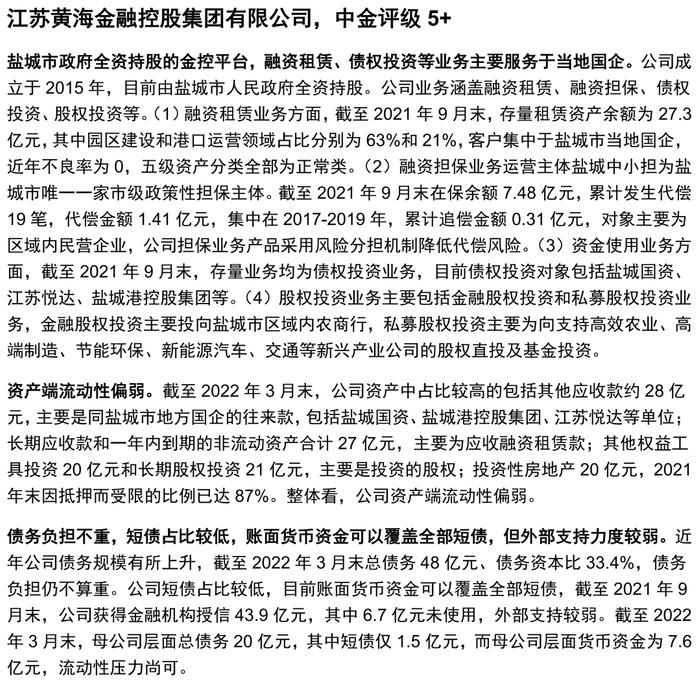

具体来说,我们采用中金行业分类为多元金融行业的已上市剩余期限在10年以内的公募非永续信用债作为样本,使用样本券中债估值到期收益率数据,减去同时点同债项评级中债中短期票据曲线上与样本券剩余期限对应的收益率值,得到每支个券相对于同债项评级中债收益率曲线的利差,在此基础上计算每家发行人的公募债利差均值。在确定债项评级时,我们首先以评级公司给予的债项评级为准,若评级公司未给予债项评级,对于有担保债券,我们将担保人的主体评级作为债项评级,对于无担保债券,我们将发行人的主体评级作为债项评级。计算出每家发行人的公募债利差均值之后,我们将其与同区域、同行政层级、同评级的城投公募非永续债利差均值进行比较,结果如图表1所示。目前浙江、广东、上海、福建、安徽、山东等经济财政实力较强的省市级金控平台公募债利差水平均偏低,与城投的利差差距也不大。仍有一定溢价空间的金控平台类地方国企主要包括三类:第一类是中西部及东北的省级主要金控平台,如广西金投、吉林金控、甘肃金控、陕西金控、江西金控等;第二类是部分区域偏弱或自身具有信用瑕疵的地级市金控平台,如中原金控、黄海金融、连云金控、武汉金控等;第三类是所在区域尚可,但自身规模较小或并非当地核心金控平台的发行人,如海淀科金、温州国投、湖南财信产业基金、无锡创新、无锡创投等。

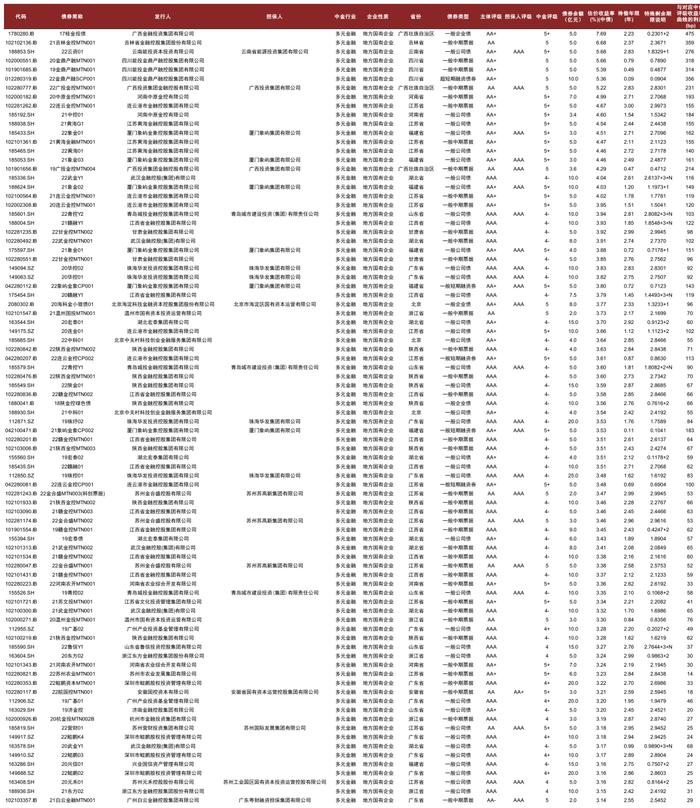

考虑到过度拉长久期可能会面临利率和信用风险的双重不确定性,而且信用债还具有流动性较弱的弊端,我们建议对于净值波动敏感的投资者对金控平台类地方国企债券维持中短久期策略,在规避弱区域或低行政层级金控平台的基础上,结合发行人信用资质分析进行择券,对于净值波动不敏感的投资者,可以适当配置真正好资质的中长期债券。因此,我们还筛选了截至2022年6月15日,剩余期限在3年以内、估值收益率在3%以上的金控平台类地方国企存续公募债,共筛选出106支债券,涉及发行人45家,如图表2和图表3所示。其中,在符合以上条件的公募债余额合计超过20亿元的发行人中:

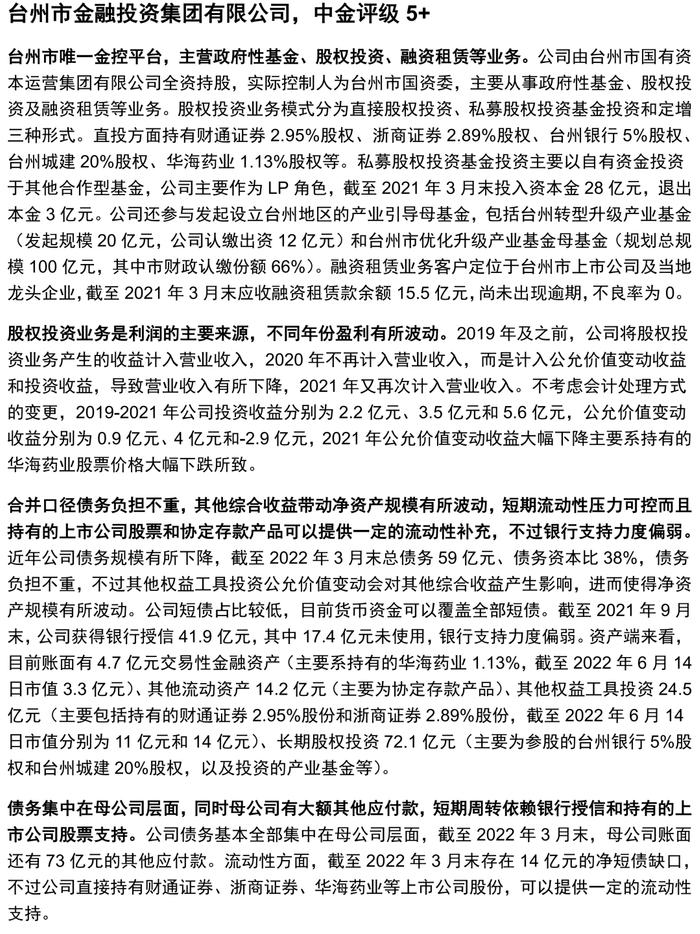

►江西省金融控股集团有限公司存续公募债10支,余额合计77.5亿元,除1支剩余期限在1年以内的债券估值在3%以下之外,其余债券估值均超过3%,包含2支次级永续债、距离赎回日分别为1.85年和1.45年、估值收益率分别为3.93%和3.79%,以及7支非永续债、剩余期限在2-3年、估值收益率在3.3-3.6%之间。公司2021年12月增资扩股后资本金实力进一步增强,作为江西主要省级金控平台整体信用风险可控,而且存续公募非永续债与江西省级城投相比具有46bp的溢价空间,我们认为可以适当配置。

►珠海华发投资控股集团有限公司存续公募债6支,余额合计76亿元,除21华控01之外均由控股股东珠海华发集团有限公司提供担保,目前剩余期限在2.8年左右的债券估值在3.8%左右,剩余期限在1.6-1.8年的债券估值在3.5%左右。受益于股东增资公司资本金实力持续增强,目前财务杠杆不高,但公司资管子公司自有资金投资主要投向房地产板块,评级报告披露单笔最大市场化投资为“深圳融创冰雪世界项目”,规模20亿元,需关注房地产行业景气度不佳及部分房企信用风险暴露对公司资产质量的影响。公司控股股东及债券担保人珠海华发集团主业之一为房地产开发,资本开支较大且债务负担较重。综上我们建议采取短久期策略。

►陕西金融控股集团有限公司存续公募债8支,余额合计64亿元,除1支超短融之外剩余期限集中在2-3年,估值收益率处于3.4-3.7%之间。虽然公司近年计提减值增加反映出一定资产质量问题,但我们认为,公司政府专项资金股权及债权投资以及政府引导基金业务等均具有一定政策性属性,或能够得到政府资金支持,作为省级金控平台中短期信用风险可控。

►武汉金融控股(集团)有限公司存续公募债15支,余额合计121亿元,其中剩余期限在3年以上的债券估值基本均在4%以上,剩余期限在半年以内的债券估值基本在2.5%以下。满足剩余期限在3年以内、估值收益率在3%以上的债券共有5支,其中普通永续22武金Y1距离赎回日期限为2.61年,估值收益率为4.04%,剩余期限在1.7-2.7年的中票收益率估值在3.3-3.9%之间,剩余期限为1年的普通永续债收益率估值为3.17%。公司存续公募非永续债利差均值为72bp,与武汉市级城投相比有62bp的溢价空间。公司担保及委贷业务资产质量欠佳,而且委贷业务具有较大地产行业敞口,但考虑到武汉市经济财政实力较强,公司自身控股国通信托、湖北金融租赁并参股汉口银行、武汉农商行等,持有的金融牌照具备一定价值,我们认为公司中短期信用风险可控。

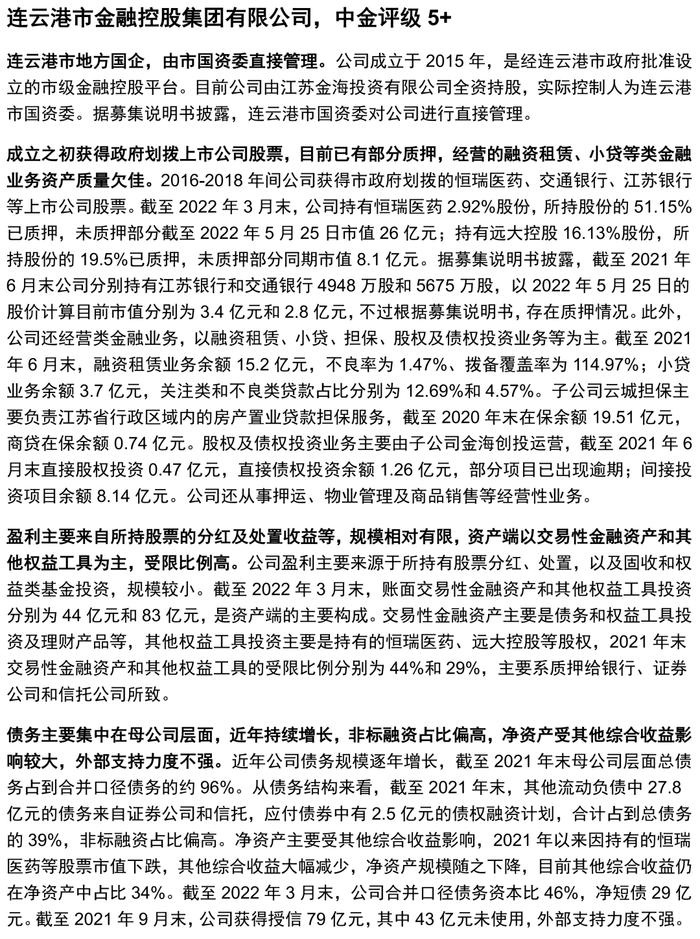

►连云港市金融控股集团有限公司存续公募债6支,余额合计35亿元,其中剩余期限在3年左右的中票估值收益率为4.67%,剩余期限在1-2年的债券收益率估值在3.6-4%之间,1年以内的存续短融估值收益率在3.4-3.6%之间,公司存续公募债利差均值与连云港市级城投相比具有46bp的利差。公司主要偿债能力来自持有的恒瑞医药、远大控股、江苏银行、交通银行等上市公司股票,不过股票已有部分质押,同时近年公司债务持续增长且非标融资占比较高,恒瑞医药股票自2021年以来下跌较多也对公司偿债能力产生一定不利影响,我们建议短久期的配置策略。

►厦门象屿金象控股集团有限公司存续公募债6支,余额合计30亿元,均由控股股东厦门象屿集团有限公司提供担保,其中剩余期限在2.5-2.7年的债券收益率估值在4.5%附近,剩余期限在0.7年附近的债券收益率估值在3.8-3.9%左右。公司为象屿集团旗下金融服务平台,商业保理、融资租赁、委贷等业务客户均为集团上下游企业,业务与母公司关联度较高,不过自身规模较小且资产质量欠佳,好在母公司给予资金拆借、债券增信等形式的融资支持,我们认为可在短久期内适当配置以增强收益。

►广州产业投资基金管理有限公司存续公募债4支,余额合计52亿元,利差均值为71bp,相较广州市级城投有68bp的溢价,剩余期限在1.9-2.2年的债券估值在3.2-3.3%左右。公司为广州城建旗下主营城市发展投资、私募股权投资和风险投资业务的子公司,历史年份减值对盈利形成一定侵蚀,而且根据上海新世纪2021年12月16日对公司的关注公告,子公司广州市城发投资基金管理有限公司参股30%并管理的广州新华城市发展产业投资企业(有限公司)认购了60亿元雪松实业集团发行的债融计划,因雪松实业集团信用资质较弱存在回收风险。不过公司所在的广州市经济财政实力很强,而且公司运营的城市发展基金主要涉及城市基础设施建设等领域,资金主要来自广州市政府,业务具有一定政策性属性,我们认为公司信用风险尚可控。

►湖北宏泰集团有限公司存续公募债6支,余额合计55亿元,其中剩余期限在1.9-3年的债券收益率估值在3.4-3.7%之间。公司2022年4月进行重大资产重组、向金控平台转型,政府向公司无偿划入湖北省融资再担保集团有限公司、湖北省农业信贷融资担保有限公司、湖北省国有股权营运管理有限公司、碳排放权登记结算(武汉)有限责任公司、湖北银行股份有限公司、武汉光谷联合产权交易所有限公司等公司的全部或部分股权以及250亿元现金专项用于对湖北铁路集团有限公司增资,同时公司无偿划出房地产、盐业等非主业板块。同年4月公司收购天风证券7.85%股份。我们认为公司作为湖北省级金融资源的整合平台,在重大资产重组期间获得较强政府支持,信用风险可控,并且未来信用资质有上升可能性。

►青岛城投金融控股集团有限公司存续公募债5支,余额合计40亿元,均由青岛城市建设投资(集团)有限责任公司提供担保,除19青控02以外其余4支债券均为普通永续债。剩余期限在1.8年和2.8年的普通永续债收益率估值分别为3.6%和3.94%,剩余期限在2.1年的非永续债估值为3.35%。公司委贷业务对地产行业敞口较大,而且合并口径和母公司口径债务负担均偏重,好在控股股东以股东借款和债券增信等形式给予公司较强资金支持。我们认为公司中短期信用风险可控,但建议投资者主要考虑非永续品种,主因永续债的担保增信效果可能要等到发行人选择违约甚至破产时才能实现,期限上具有很强不确定性,与一般高级债券的担保增信有很大区别。

我们在下文对73家有存续公募信用债的金控平台类地方国企的信用资质进行了详细点评,供投资者参考。

图1:截至2022年6月15日金控平台类地方国企公募债利差均值及与同区域、同行政层级、同评级城投公募债利差均值的比较(剔除永续债)

图2:截至2022年6月15日剩余期限在3年以内、估值收益率在3%以上的金控平台类地方国企公募债

图3:截至2022年6月15日剩余期限在3年以内、估值收益率在3%以上的金控平台类地方国企公募债(续)

金控平台类地方国企信用资质点评

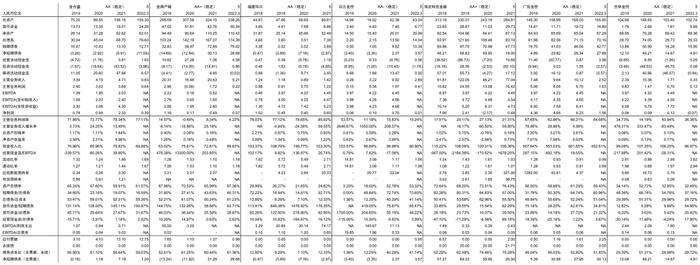

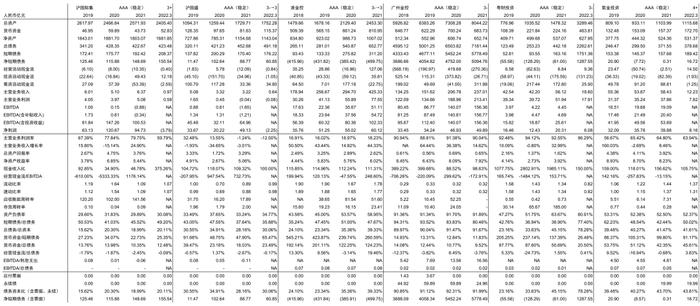

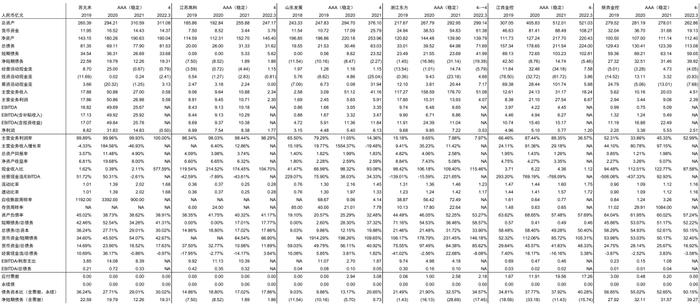

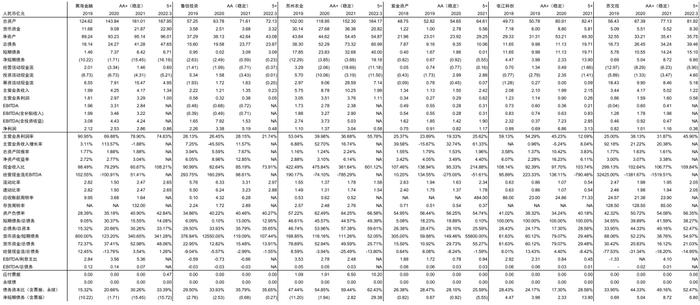

附表1:金控平台类地方国企财务数据

资料来源:Wind、中金公司研究部

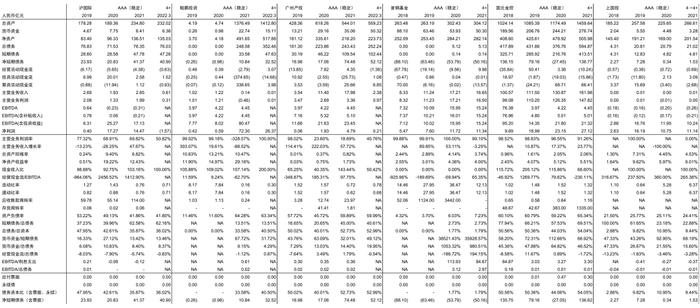

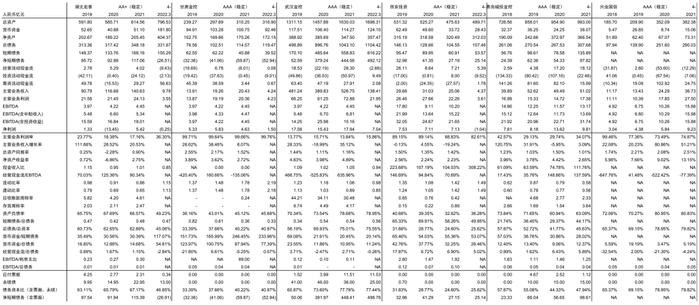

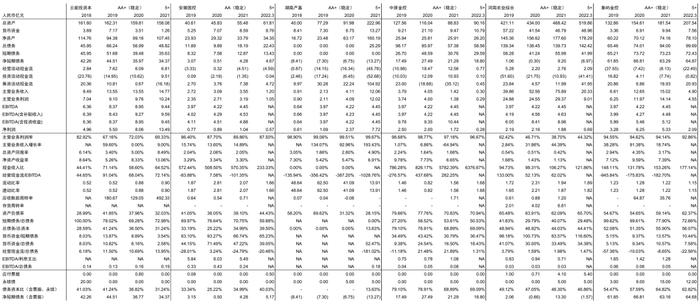

附表2:金控平台类地方国企财务数据(续)

附表3:金控平台类地方国企财务数据(续)

资料来源:Wind、中金公司研究部

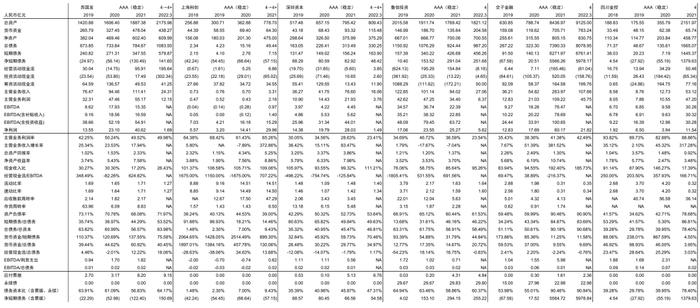

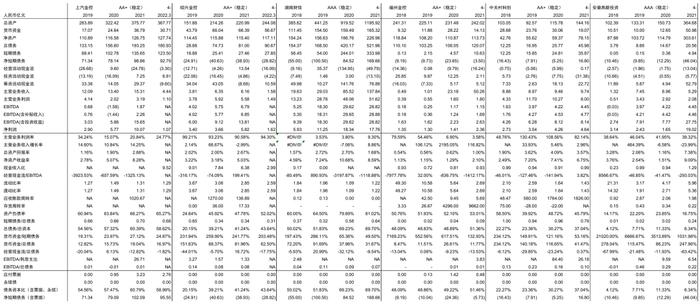

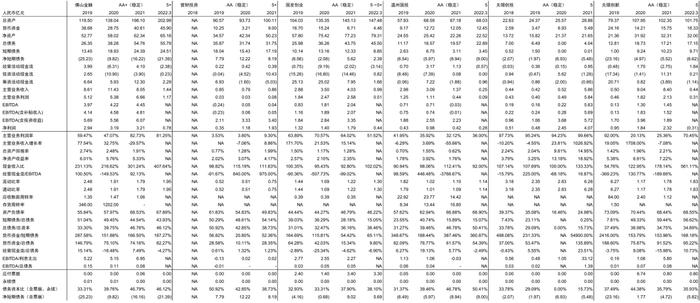

附表4:金控平台类地方国企财务数据(续)

资料来源:Wind、中金公司研究部

附表5:金控平台类地方国企财务数据(续)

资料来源:Wind、中金公司研究部

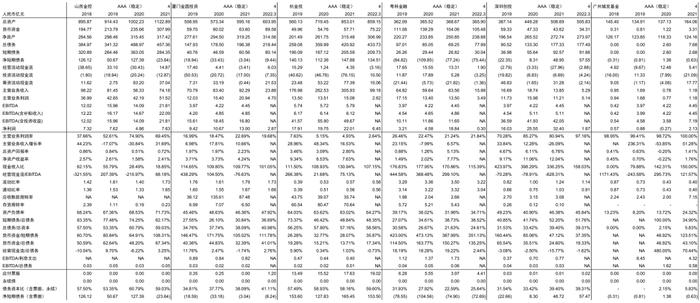

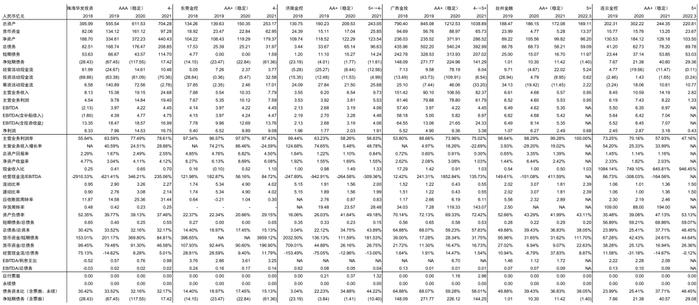

附表6:金控平台类地方国企财务数据(续)

资料来源:Wind、中金公司研究部

附表7:金控平台类地方国企财务数据(续)

附表8:金控平台类地方国企财务数据(续)

附表9:金控平台类地方国企财务数据(续)

附表10: 金控平台类地方国企财务数据(续)

附表11: 金控平台类地方国企财务数据(续)

附表12: 金控平台类地方国企财务数据(续)