资产荒背景下:如何在一级市场寻找超额收益企业类ABS

作者:菩提树下的苦行僧

本人背景:银行资管新兵,主要参与信用债和ABS一二级投资、非标投资,以及协助银行对公理财大客户的理财销售支持。(以下观点和内容均为本人个人拙见,且仅从片面角度解析,如有错误或者其它建议欢迎交流。)

注:本文的“企业类ABS”包括企业资产支持证券、非金融企业资产支持票据(ABN)、财产权信托、中保登ABS合计四大产品类型。

2022年企业类ABS发行情况:

整体来看,2022年企业资产支持证券和非金融企业资产支持票据发行规模均有所下降,财产权信托和中保登ABS发行规模均有所增长,尤其是中保登ABS发行规模增幅较为明显,未来中保登可能是企业类ABS在标准化市场外发行的唯一发行场所。

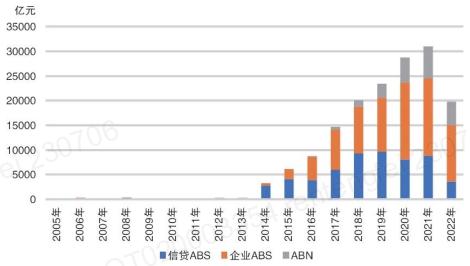

标准化资产证券化方面,2022年,我国共发行资产证券化产品19772.7亿元,同比下降36%;年末市场存量为52378.99亿元,同比下降12%。企业资产支持证券发行11519.13亿元,同比下降27%,占发行总量的58%;年末存量为20325.97亿元,同比下降16%,占市场存量的39%。非金融企业资产支持票据(ABN)发行4686.23亿元,同比下降28%,占发行总量的24%;年末存量为7780.36亿元,同比下降15%,占市场存量的15%。

2006-2022年资产证券化产品发行量

信托方面,从新增信托规模来看,60家信托公司2022年新增信托规模8.92万亿元,其中,新增集合信托规模4.96万亿元,占比55.57%,稳居第1位;新增财产权信托规模2.78万亿元,占比31.19%,拉大了与单一信托的差距。

年末数据来看,财产权信托规模进一步提升,2022年行业管理的财产权信托规模为6.11万亿元,同比增长0.56万亿元,增幅为10.15%;占比28.89%,同比上升1.91个百分点。2022年半数以上信托公司财产权信托规模实现增长,32家信托公司实现同比为正。从各公司规模来看,共17家信托公司财产权信托规模超过1000亿元,两家超过8000亿元。

信托行业资金来源结构

中保登ABS方面,根据中保登披露的信息,2022年共注册通过65项资产支持计划,注册规模总计3044.93亿元,相比2021年37只的数量和1500余亿元的规模和此前年度均在千亿元以下的规模,取得显著增长。

企业类ABS发行现状:

总体来说,市场在面临“资产荒”的同时,还要面对提升资产风险层级、未来几年资金环境多数较为宽松、全球和国内实体经济整体下行、国内房地产行业继续调整等多种背景,这些因素叠加导致投资机构对于企业类ABS的投资判断高度一致,风险较小的企业类ABS发行价格越来越低,备受争议的企业类ABS发行价格越来越高甚至较难成功发行。

超额收益企业类ABS投资机遇:

目前在一级市场批量的寻找超额收益的企业类ABS难度较大,但在近两年的企业类ABS一级投资参与中,个人认为还是存在部分机遇,但是投资金额以及确定性均比较有限。对于银行以及理财子等大的资金机构来说,因为其投资资金量较大,和优质发行人合作频率较高,以及其母行实力较强和优质发行人基本均有较为深度的合作,导致其寻找超额收益的企业类ABS信息差变短,且议价能力较强,更有机会和实力寻找超额收益类ABS。除此之外,个人认为对于决策流程较短的非银机构具有一定的优势,但是需要非银机构对发行人有较深的研究以及较为及时的跟踪。

个人认为企业类ABS在风险没有绝对下沉的背景下,寻找超额收益资产需要建立的大前提是该类ABS有较强的发行主体或者较强的增信措施。关于寻找超额收益的企业类ABS的机会,个人主要总结如下:

1.弱资产,强增信。市场上有较多的保理资产、汽车资产、租赁资产等资产质量较为一般甚至偏差,但是产品设计上有较好的国企增信或者担保机构增信。

2.强主体,弱增信。市场上有较多的国有企业或者较强的AAA主体发行出表类ABS,实际上该类资产通过ABS发行只是会计出表,一旦出现底层资产违约大多数发行人均会采取一定的措施保障投资人的收益安全。

3.首次发行ABS的优质发行人。市场有部分发行人自身和股东背景均较为优质,但是由于自身展业时间较短或者之前主要通过间接融资等原因,在ABS市场初次亮相,其规模在集团内相对较小但是受集团的大力支持。该类客户首次发行ABS可能具有较高的收益。且基本首次参与的银行除投资收益外可以和企业协商其他合作,比如托管,主承,存款,理财销售等业务合作。

4.发行人资质较好的主体,适当拉长久期或者投资夹层,绝对收益较高。

5.和发行人保持密切的交流。对于发行量较大的发行人来说,每年难免有几期产品相对来说比较缺量,尤其是年初、半年末以及年末等发行密集期,在其比较缺量的时候一般第一时间会寻找合作较为密切的银行和非银机构,如果在发行人缺量的时候参与进来能够获得一定的超额收益。

6.保理类ABS资产,保理公司相对较弱,债务人为较强的国企,债权人较为一般。该类资产主要关注保理资产和交易结构上的瑕疵,能够确保债务人对于底层资产的还款有所保障。

7.重点关注中保登ABS,未来中保登可能是企业类ABS在标准化市场外发行的唯一发行场所。一般能够发行中保登ABS的发行人主体相对比较优质,且由于中保登ABS主要对应保险资金,保险资金的成本相对较高,所以企业发行的中保登ABS相对标准化市场发行的ABS具有较高的收益溢价,其差价普遍在50BP以上,且基本都是定价发行。但是一般银行以及银行理财子投资优质企业的中保登ABS需要和发行人具有很强的粘性,该类资产企业一般发行频率较低且溢价较为明显。此外,银登和北金所的资产证券化受到了前所未有的限制。信托三分类执行后,财产权信托陆续发行成本提高且发行量预计会逐步压缩,且监管未来对于银行以及理财子主要投资机构持有的财产权信托产品逐步趋严。

8.“定制”企业类ABS。近两年对于ABS投资需求量较大的银行以及理财子和ABS发行量较大的发行人合作定制ABS,一般可能2-3家投资机构拼盘,资产可提前筛选,发行价格基本提前定价,且相对企业同期发行的ABS具有一定的收益溢价。但是如果想要获得该类业务机会,银行以及理财子需要和发行人具有很强的粘性。