兰格钢铁中厚板供需分析(七月第一周)

兰格钢铁中厚板供需分析(七月第一周)

一、全国主要钢铁企业高炉开工情况:(第382期)

全国201家生产企业中有54家钢厂共计82座高炉停产,其中在检修有51家78座(上周为55家82座),82座停产高炉总容积为70830立方米,较上周减少10530立方米,按容积计算主要钢铁企业高炉开工率为80.55%,较上周上升0.92%。

影响日铁水量为20.54万吨,较上周减少1.99万吨。

二、全国生产企业高炉检修区域对比

201家样本高炉企业中,有78座高炉检修,影响日铁水量20.54万吨,较上周减少1.99万吨。其中:东北地区3座高炉检修,影响日铁水0.6万吨,较上周持平;华北地区24座高炉检修,影响日铁水7.45万吨,较上周减少0.4万吨;华东地区22座高炉检修,影响日铁水量5.57万吨,较上周减少1万吨;华南地区10座高炉检修,影响日铁水量2.25万吨,较上周增加0.2万吨;西北地区9座高炉检修,影响日铁水量2.08万吨,较上周减少0.34万吨;西南地区5座高炉检修,影响日铁水量1.22万吨,较上周减少0.3万吨;华中地区5座高炉检修,影响日铁水量1.37万吨,较上周减少0.15万吨。

三、全国中厚板钢厂产量统计

截至7月6日,据兰格云商平台监测数据显示,全国中厚板钢厂周产量144.27万吨,比上周同期增加0.40万吨。

四、全国中厚板钢厂产能利用率情况

本周(7月6日)全国中厚板钢厂周产量145.97万吨,环比上周增加1.70万吨,轧线产能利用率81%,环比上周上升1个百分点,截止目前2条轧线未满产,1条轧线停产。

五、全国中厚板钢厂库存统计

据兰格钢铁网统计,本周(7月6日)全国中厚板钢厂库存量63万吨,环比上周减少6.30万吨。其中华北12家钢企中厚板厂库20.30万吨,环比上周减少1.30万吨;华东12家钢企中厚板厂库37.50万吨,环比上周减少4万吨。

六、周度对比分析

7月6日,兰格云商平台监测的全国中厚板钢厂主要指标表现为一般。中厚板供应宽松,但有下降预期,需求季节性走弱,基建和市政项目托底用钢需求,当前市场交易重心依然是宏观政策预期和平控预期。本周钢材库存小幅累库,表观需求增加,整体数据符合预期,基本面矛盾不大。当前市场交易重心依然是宏观政策和平控预期,尽管钢材市场处于消费淡季,市场成交走弱特征较为明显,但目前宏观驱动、限产政策、高成本、低库存对钢材价格亦有支撑。

七、中厚板市场库存分析

1、中厚板社会库存走势分析

本周全国中厚板社会库存总量在102.41万吨,环比上周上升2.51万吨,同比22年同期明显下降16.72万吨。截止发稿,国内社会库存小幅上升,近期市场需求偏弱,商家出货速度缓慢,外加钢厂发货速度提升,部分贸易企业库存有所增加。

2、武安地区中厚板库存分析

截至6月24日,武安地区36个仓库中厚板库存总量为43万吨,环比上周同期下降4万吨左右。

八、中厚板下游需求分析

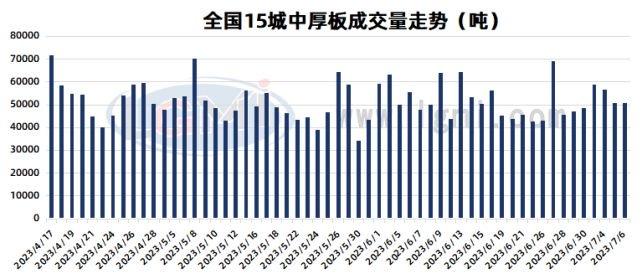

1、全国中板样本企业大户成交量

据兰格钢铁云商平台监测数据显示,截止7月7日全国15个重点城市中厚板大户出货量周度均值为5.08万吨,环比上周增加0.54万吨。本周国内中厚板市场成交表现不佳,但较上周稍有好转,前期受期货走高支撑,中厚板成交增量明显,商家出货积极性增强;,周中期货盘面走势震荡,买方心态略有不足,下单情绪一般;后期市场交投转弱,部分业者对后市预期不理想,买方购买意愿降低。

2、全国中厚板钢厂手持订单情况

截至(7月6日)国内中厚板生产企业手持订单天数:一线企业手持订单天数保持在40-45天左右,二线企业基本保持在35-40天,少部分企业保持在35天左右。

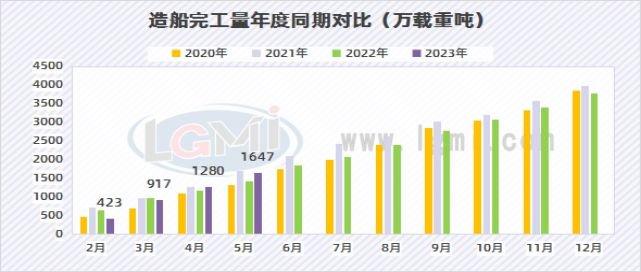

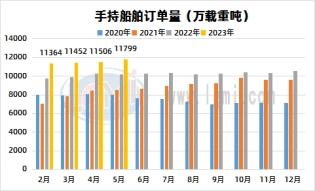

3、船舶

2023年5月,全国造船完工累计1647万载重吨,同比增加15.34%。承接新船订单累计2645万载重吨,同比增长49.52%;手持船舶订单11799万载重吨,同比增长45.45%。

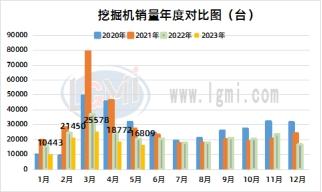

4、挖掘机

2023年5月,我国挖掘机产量11613台,同比下降20.65%。2023年1-5月,我国挖掘机产量111444台,同比下降13.19%。

2023年5月销售各类挖掘机16809台,同比下降18.5%。2023年1-5月,共销售挖掘机93052台,同比下降23.94%。

5、工业锅炉

2023年5月工业锅炉产量19085蒸发量吨,同比减少35.22%。1-5月累计产量109184.9蒸发量吨,同比减少18.94%。

九、本周价格走势回顾

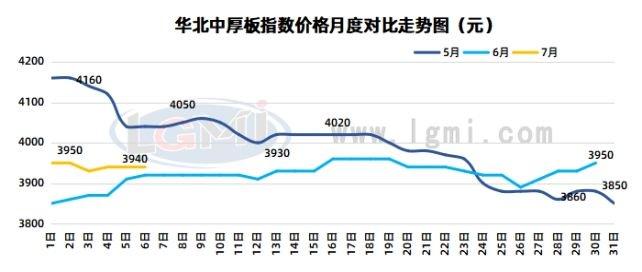

1、华北中厚板流通价格指数

本周,华北中厚板流通价格均价在3937元,环比上周价涨22元,涨幅0.57%。

2、本周市场价格分析

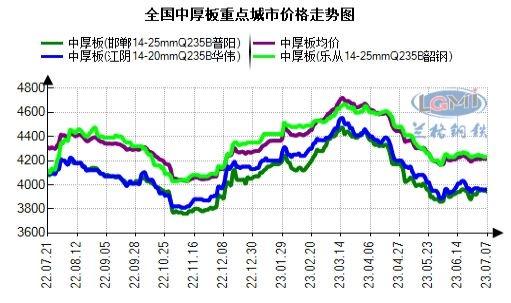

本周国内中厚板需求一般,主流价格盘整为主。以重点城市为例,邯郸、江阴、乐从市场价格分别为3940元、3960元、4230元,其中邯郸与江阴南北价差为20元之间,目前南北价差较小,北方货源流入南方阻力较大。周初,期货盘面有所拉涨,中厚板商家心态尚可,价格盘整上扬,但买方下单意向偏弱,观望情绪明显;周中市场价格大体守稳,交易量变化不大,基本维持刚需采购为主;后期市场需求持续缩减,价格个别区域窄幅下调。

十、下周中厚板市场供需前瞻

宏观面:6月份全球制造业PMI为47.8%,环比下降0.5个百分点,连续4个月下降且为连续9个月低于50%,再创2020年6月以来阶段新低。工信部召开制造业企业座谈会。工信部部长金壮龙表示,将锚定新型工业化目标要求,聚焦高端化智能化绿色化发展方向,加快推动中国制造向中国创造转变、中国速度向中国质量转变、中国产品向中国品牌转变。目前国内市场宏观面利多和利空因素交织,未有明显指引方向。

期货面,周五下午期货大幅跳水,现货面价格直接表现下跌。目前供应面和下游需求情况在影响因素中占比仍较大。

供应方面,近期中厚板钢厂部分企业产量窄幅提升,目前全国轧线有7-8条新增计划,后期中厚板产量有进一步增大的可能。

需求方面,近期持续高温天气,南方仍在梅雨季节,北方天气偏热,直接影响基建行业,终端采购大多以刚需为主,贸易商出货量一般。

后期,国内宏观导向性不强,中厚板需求持续弱势,期货盘面走势偏空,中厚板预期较弱,外加目前天气因素,中厚板弱势格局仍难改变,预计后市中厚板市场将盘整为主。