外汇商品 | 供需缺口进一步弥合评6月美国非农数据

非农就业

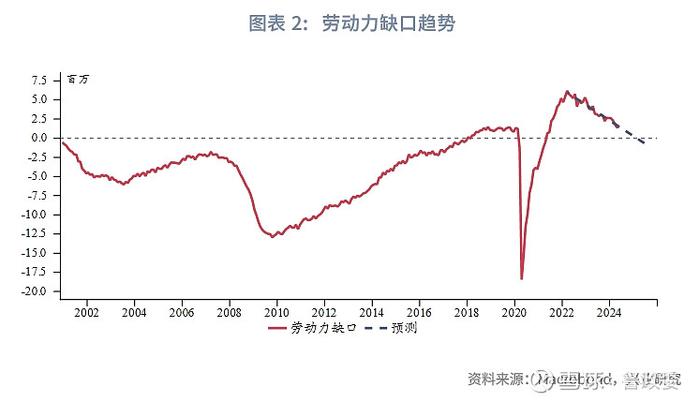

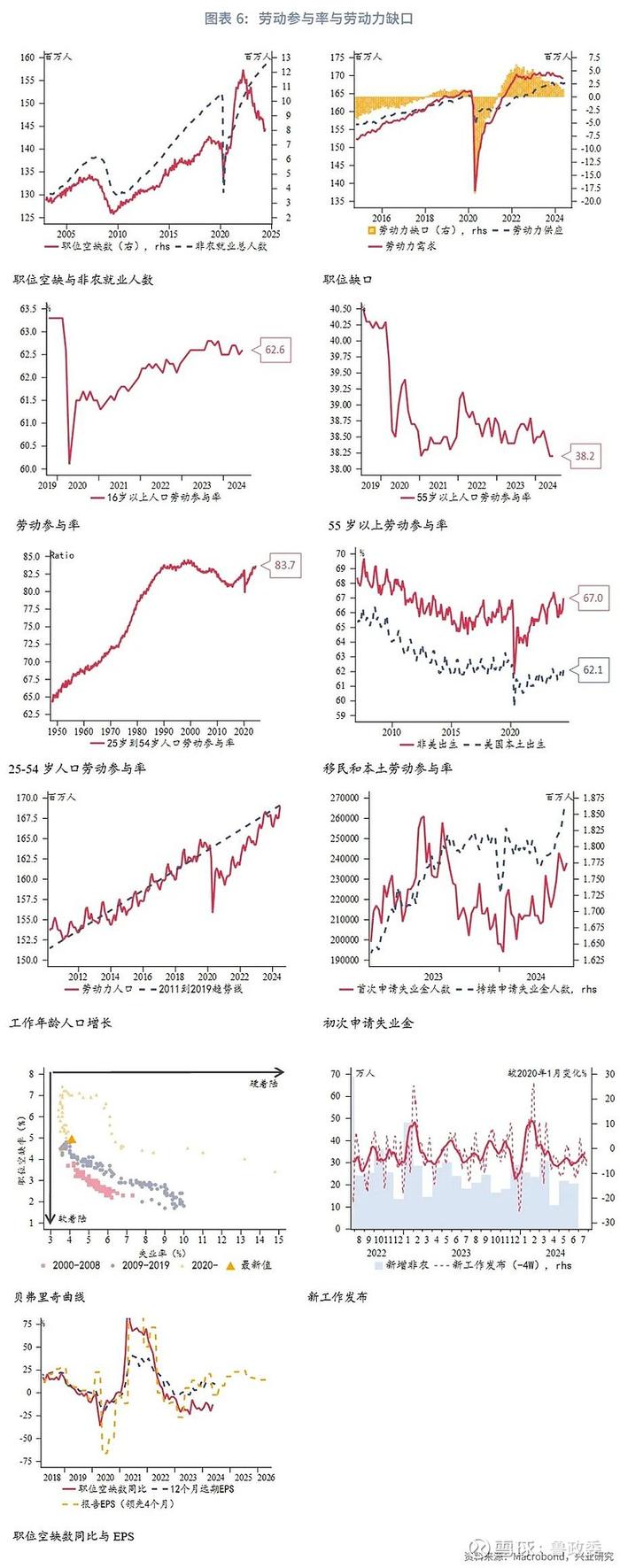

专栏:从库存周期来看,历史上排除极端情形,职位空缺数同比增量变化峰值会滞后于库存周期需求峰值5-8个月,但每一轮周期持续时间接近。库存周期-需求持续时间一般在4年左右,前2年为需求上行期,后2年为需求回落期。本轮库存周期开始于2023年1月,根据过去估计,预计在2024年1月左右达到需求峰值平均长度40个月,本轮库存周期需求指标可能在今年第三季度达到峰值,职位空缺数同比增量的峰值则会在之后的5-10个月左右到来,预计为2025年第二、三季度。另一方面,过去劳动力缺口会在一段时期沿着一定趋势变化,直到出现风险事件带来的突然冲击打破趋势。以目前的劳动力缺口的趋势外推,劳动力缺口回归0即劳动力供需回归平衡的时间点预测会在2025年4月之后,也落在2025年第二季度。结合库存周期引导的长期因素与短期的缺口弥合趋势,我们推断明年第二季度可能为美国就业市场转弱的时间窗口。

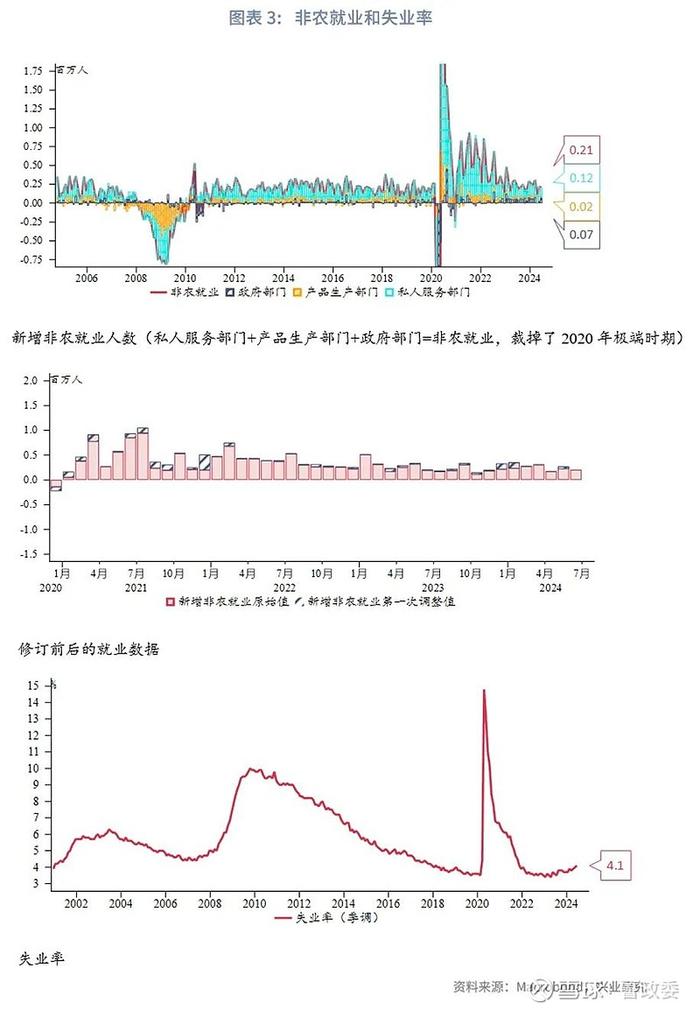

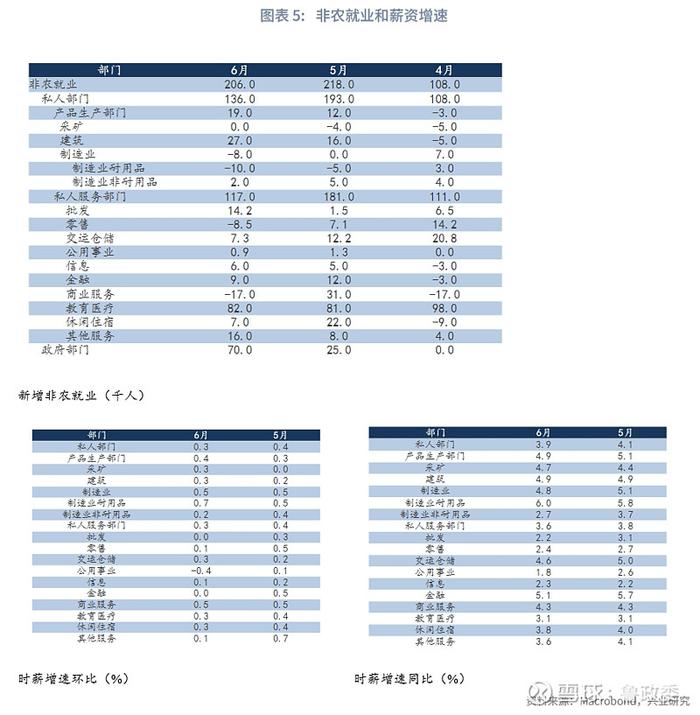

6月新增非农就业20.6万人,高于市场预期的19万人,前值从27.2万大幅下修至21.8万人。失业率4.1%,高于前值与市场预期的4.0%。时薪增速环比0.3%,与市场预期和前值持平;同比增速3.9%,与市场预期持平。劳动参与率62.6%,与市场预期持平,高于前值的62.6%。6月新增非农超预期但失业率反弹,显示出需求有韧性的同时,供给增量,供需缺口有所弥合。尽管新增非农就业超预期但失业率反弹,且前两月新增非农均出现下修,市场降息预期有所升温。

专栏:美国就业市场转弱时间窗口

从库存周期来看,历史上排除极端情形,职位空缺数同比峰值会滞后于库存周期需求峰值5-8个月。库存周期平均长度40个月,本轮库存周期需求指标可能在今年第三季度达到峰值,职位空缺数同比增量的峰值则会在之后的5-10个月左右到来,预计为2025年第二、三季度。

另一方面,过去劳动力缺口(职位空缺数+总就业人数-总劳动人口)会在一段时期沿着一定趋势变化,直到出现风险事件带来的突然冲击打破趋势。以目前的劳动力缺口的趋势外推,劳动力缺口回归0即劳动力供需回归平衡的时间点预测会在2025年4月之后,也落在2025年第二季度。结合库存周期引导的长期因素与短期的缺口弥合趋势,我们推断明年第二季度可能为美国就业市场转弱的时间窗口。

事件:劳动力供给回归推动供需缺口进一步弥合

6月新增非农就业20.6万人,高于市场预期的19万人,前值从27.2万下修至21.8万人。失业率4.1%,高于前值与市场预期的4.0%。时薪增速环比0.3%,与市场预期和前值持平;同比增速3.9%,与市场预期持平。劳动参与率62.6%,与市场预期持平,高于前值的62.6%。6月新增非农超预期但失业率反弹,显示出需求有韧性的同时,供给增量,供需缺口有所弥合。尽管新增非农就业超预期但失业率反弹,且前两月新增非农均出现下修,市场降息预期有所升温。

资产表现方面,非农数据公布后美元指数小幅下行后出现反弹,之后又再度下行;伦敦金快速上行;2Y、10Y美债收益率快速下行;美股股指快速下行后反抽。截止收盘,伦敦金上涨1.47%,伦敦银上涨2.85%,美元指数下行0.23%。2Y美债收益率下行1.5bp,10Y美债收益率下行7.3bp。

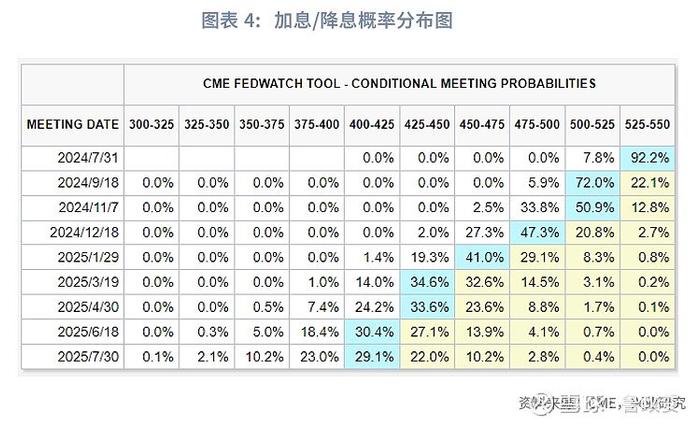

非农数据公布之后,CME“美联储观察”显示市场预期年内降息次数回升至2次左右,9月降息概率突破70%。

非农就业数据解析

从数据来看,6月劳动力市场需求随着服务业的疲软出现回落,私人部门整体新增就业13.6万人,其中生产部门新增就业1.9万人,服务部门新增就业11.7万人。政府部门新增就业7万人,政府部门的新增就业继续反弹。分行业来看,贡献最多的是服务部门中的教育医疗,新增就业8.2万人,与我们之前预测的非周期性行业就业有支撑一致。下降最多的是商业服务,减少就业1.7万人。时薪增速方面,环比增速最高的是制造业耐用品,上升0.7%。环比增速最低的是公用事业,时薪增速回落0.4%。

6月劳动参与率反弹至62.6%,55岁以上人口的劳动参与率维持在历史低位的38.2%。25-54岁人口的劳动参与率大幅反弹至83.7%,距离历史最高位的84.4%仅差0.7%,移民劳动参与率大幅反弹至67%,推动整体劳动参与率反弹。未来在非移民劳动率难有增量,劳动力供给的主要推动可能来自移民。5月职位空缺数录得814万,超出市场预期的791万,劳动力缺口收敛至150万以下。周度数据方面,持续申请失业金人数维持在200万以下,初次申请失业金人数小幅反弹但维持在历史低位。

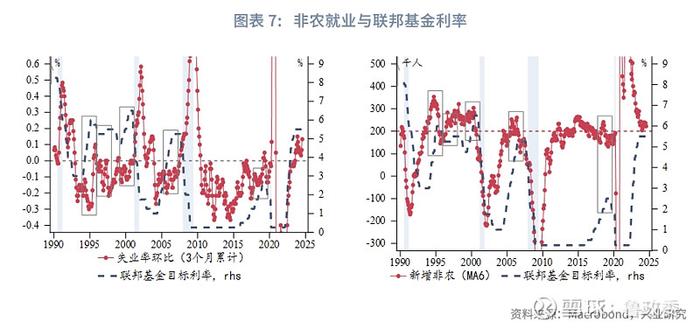

非农就业虽超预期但是失业率同时反弹,前两次新增非农下修,让市场的降息预期再度反弹。从平滑处理后的数据看,当前3个月滚动的累计失业率变化明显反弹至0.13%,6个月平均的新增非农就业人数反弹仍旧远离危险区域。目前劳动力市场有所降温但幅度有限,给美联储降息提供了一些支持,但降息时点、幅度还需观察更多经济数据。

★

点击图片购买“兴业研究系列丛书”

★