省酒们,正掀起新一轮泛全国化争夺战

白酒行业正在加速洗牌,

从长远来看,

泛全国化之争将推动酒业的转型升级。

出品丨云酒头条

2024年已过半,区域酒企加紧布局全国化,成为明显信号。

此前,仰韶酒业举办全国化战略发布会,全面开启全国化新征程;金种子将实现泛全国化纳入未来五年的战略目标;会稽山宣布继续深耕江浙沪核心市场,并致力于泛全国化布局……

“成为全国品牌”,成为越来越多区域酒企的共识,其扩展市场的路径正从过去的粗放型扩张,转向更为精细化的市场深耕策略,即泛全国化。

除此之外,2022年以来,一些过去实施深度全国化战略的品牌也选择“退一步海阔天空”。

诸多曾经重视通过招商、铺货的方式快速进入空白市场的酒企,近两年则将重心转向基地、核心市场建设,强化品牌在基地市场、核心市场的影响力,推动产品动销增长。

这些企业通过打造样板市场、提升品牌力和产品力,以及运用数字化营销工具等手段,逐步建立起在全国市场的竞争地位。

队伍扩大、模式变更,新一轮“泛全国化”之争会为酒业带来哪些冲击?

█名酒“攻城略地”,区域酒企需要扩大版图

根据2023年各白酒上市公司年报显示,营业收入位于前五的企业已经占据了22家白酒上市公司整体营收的82.77%,白酒行业的马太效应越发明显。

国投证券提出,近年白酒企业集中度加速提升,且随着各大名酒开展渠道下沉,大品牌的流通性和认知度高,消费者和经销商更倾向于选择这些被广泛认可的产品,加剧了小品牌的困境。

同时,省内名酒品牌也在不断加强自身的竞争力,并且占据了较大的市场份额。

谏策咨询市场调研显示,安徽白酒市场容量约在350亿元左右,其中,徽酒“四朵金花”约占190亿元,古井贡酒约占100亿元,口子窖约占45亿元,迎驾贡酒约占40亿元,金种子酒约占8亿元。

在行业进入调整期的大背景下,在面临挑战的同时,区域酒企也迎来了一个机遇期。

里斯战略咨询《区域白酒突围战——中国酒类品类创新研究报告》即提出,行业分化加速的同时,也在为行业二三线企业创造更多的成长机会。行业动荡之时,正是“后浪”崛起之日。

古井贡酒、今世缘等品牌近年的异军突起,正是差异化地采取了“次高端、全国化”策略,才成为二线白酒中的领头羊。

近年,今世缘以江苏市场为中心的全国化,以及A类以上产品(50元以上)的增长,让公司终于在2023年突破百亿营收,净利润31.36亿元,同比增长25.30%。

对于已经具备一定基础的区域品牌而言,往后三年将是十年一遇的“跃龙门”时机,企业若能抢占先机,占据更广泛的市场,将有可能在全国市场中脱颖而出,颠覆白酒市场格局,跻身头部酒企行列。

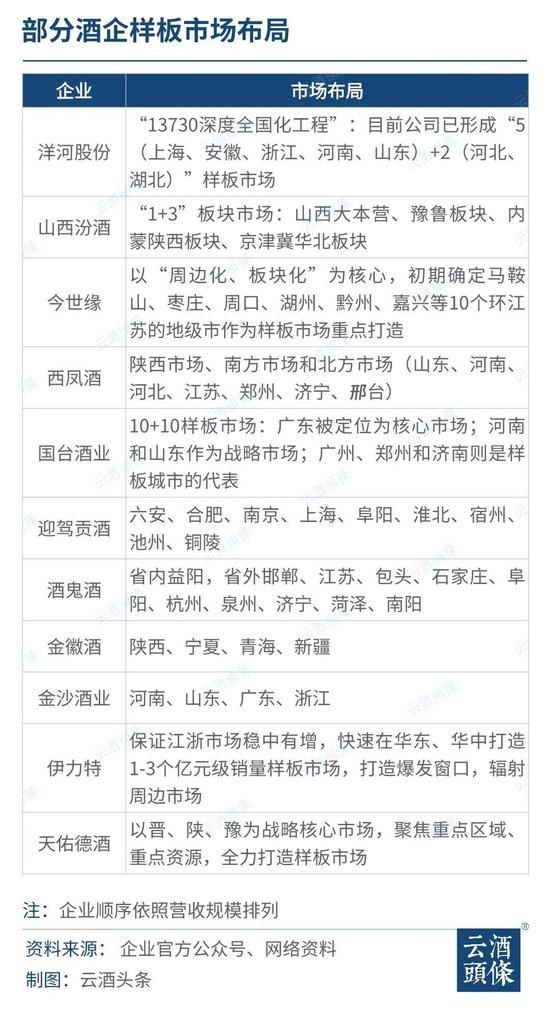

█泛全国化首役:打造样板市场

作为通过全国化布局实现销量飞跃式增长的样本,今世缘酒业曾提到一个观点:不到50亿不出省。

将2024年作为全国化关键年的仰韶酒业,也已站上50亿大关,迎来了“走出河南,迈向全国”的新起点,并将2024作为全国化战略关键之年。

启动全国化,是否必须要达到某种规模?

答案是否定的,就比如对于川酒来说,“6朵金花、10朵小金花”省内竞争几列,只有走出来才有更大优势。

云酒·中国酒业品牌研究院高级研究员、卓鹏战略咨询机构董事长田卓鹏表示,像甘肃的金徽酒、红川酒业,青海的天佑德等省酒龙头,受省内消费市场的局限,当实现20亿或是10亿量级时,就达到了领先的地步,就应该推进周边化、泛全国化,更有利于长远发展。

对于区域性酒企来说,全国化布局并非仅受规模限制,更关键的是战略选择和市场模式。

这些企业需要建立品牌和营销优势,利用错位竞争减轻名优酒企的竞争压力,并创建稳固的市场壁垒,抵御外来品牌的冲击。

在激烈的存量竞争背景下,样板市场对于“志在全国”的酒企而言,便显得至关重要。

进入2024年,各大酒企纷纷展开样板市场的战略布局,覆盖了从南到北、从东到西的全国白酒市场。

洋河股份推出了“13730深度全国化工程”,山西汾酒致力于构建“1+3”板块市场,西凤酒实施了“南北通杀”的市场策略,酒鬼酒设定打造30个样板市场的目标……

在样板市场的选择上,大部分企业会选择比较熟悉的市场,利用地理、文化亲近性等优势,实现资源集中和风险控制,同时作为品牌扩散和市场测试的起点,为进一步扩张打下坚实基础。

实际上,在走出最容易的第一步之后,酒企们的“样板”会以各自的姿态辐射更广的范围。比如迎驾贡酒在拿下南京、上海市场之后,便将样板市场的触角向这两大市场周边延伸,行至更远处的淮北、宿州、池州、铜陵;金徽酒在稳固了本地甘肃市场之后,逐渐向周边的陕西、宁夏、青海、新疆外延。

总的来看,样板市场的选择和扩张,是现阶段区域性酒企实现市场拓展的重要手段,通过合理选择样板市场、不断创新和优化,酒企能够在激烈的市场竞争中占据有利地位,实现可持续发展。

█新一轮泛全国化,引发哪些变革?

在酒业的广阔舞台上,新一轮的“泛全国化”之争正悄然上演。这场竞争不仅重塑了市场格局,也对酒企的经营策略产生了深远的影响。

以黄鹤楼酒业为例,其凭借泛全国化、板块化的销售路线,实现了营收规模的显著增长。清香型白酒的市场份额预计在未来几年内将达到20%,无疑将给白酒市场格局带来变革。

同处清香白酒阵营的宝丰酒业,全国化也在深入推进中。围绕“一清双品”发展战略,企业利用传统经销、区域平台化、大商区域合资、新零售等多元模式进行定制合作;同时,以文化、品牌、品质、产能、技术、产品、营销、传播“八强战略支撑”实现面面俱到的强力赋能。目前企业已在省外实现了17个省份市场的点状商业布局突破,连续六年高速增长。

从实践来看,新一轮泛全国化不再仅仅是地理范围的扩张,而是一个包含品牌建设、市场策略和消费者关系管理等多维度的综合发展策略。

品牌建设方面,在区域化向全国化过渡的过程中,企业实施全省化乃至全国化品牌战略,通过统一的品牌传播主线,强化品牌识别度。

例如董酒借助独特董香型工艺,在消费者认知中形成健康养生的心智占位,打造佰草香白酒新品类,乘健康化趋势开启品牌复兴之路。

丛台酒业则通过产品升级和上新,进一步支撑和巩固全省化发展成果。2023年4月,丛台窖龄精英版20全新上市,在次高端市场打开新增长通道;2023年年末,定位高端战略创新产品的活分子活力系列,卡位300-700元价位段,并以共创、共建、共享的平台商模式打开渠道端口,并已开启全国招商。

市场策略上,区域酒企们逐渐构建起包括团购、烟酒店、餐饮、商超在内的多渠道网络,实现BC一体化运营,即渠道与消费者的高效互动。

金种子酒业通过在苏沪、河南、江西建立销售大区,计划到2025年扩大环安徽市场,利用华润的全国渠道和经销商资源,金种子将推动品牌在全国范围内的增长和扩张。

随着渠道模式的多元化,新兴渠道的崛起为品类培育、触达消费者提供了新机遇。

会稽山借助线上销售赋能公司全国化市场拓展和消费者培育工作,“一日一熏”气泡黄酒“618”活动期间在抖音官方直播间3天共卖出1000万元,其实现了品牌复兴以及黄酒品类破圈。

消费者层面,区域酒企们通过深入市场调研,精准捕捉消费趋势,运用情感和体验营销策略,不仅满足消费者功能需求,更激发情感共鸣,从而加深品牌印象,提升忠诚度。

仰韶酒业基于新消费需求而推出仰韶酒庄模式,分为“庄主、窖主、藏主”三级分享体系,融入“五大优势”“九大支持”,可为合作伙伴提供集客推广、贮酒服务、定制服务、物流服务、数字赋能等多重权益。

石花酒业同样在向外扩张的过程中重视对新模式的培育。“宜昌模式”“蔡甸模式”“会销模式”等加速成形,覆盖新市场汇量式增长、新市场精细化运作、基础动作销售转化等方面,为其深度全省化乃至全国化发展提供了模板支撑。

不过,在泛全国化的进程中,酒企还面临诸多挑战,如文化差异以及跨区域管理的问题。

从当下看,白酒行业正在加速洗牌,区域酒企需要快速提高自身能力,巩固本地市场,并看准时机向周边市场扩散。从长远来看,泛全国化之争,还将推动酒业转型升级和创新发展。