铂金摘要 | 与目前的“纯电优先”战略相比,优先考虑混动内燃机技术将在最大限度减少碳排放的同时避免严重的矿产短缺

本报告调查了汽车动力系统电力化的相关原材料要求,并对其碳排放进行了生命周期分析。盲目的政策制定、公众认知和企业恐惧,似乎正在推动汽车制造商优先考虑纯电动汽车(BEV)的生产,从而导致电池关键矿物的效率和脱碳之间失衡。

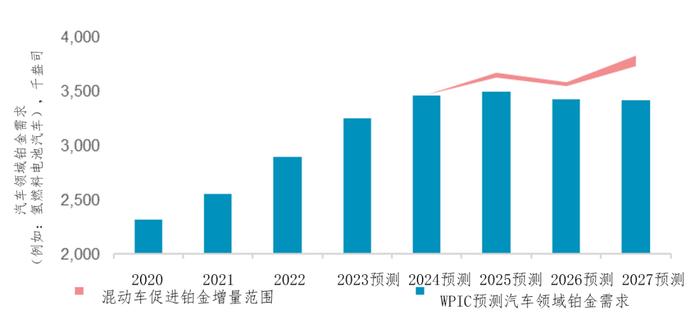

我们的分析表明,与插电式和轻型混动汽车(“混动车”)相比,到2030年,纯电优先战略将使汽车全生命周期平均排放量增加8%。我们还计算出,纯电优先策略有可能导致电池关键矿产市场(如锂)出现供应短缺,这会加剧这一战略本身的二氧化碳低效率。一个重要结论是,在关键矿物受限的运营背景下,混动车为减少车辆生命周期平均排放量提供了更好的途径,同时保持了关键矿产市场的供需平衡。虽然我们认为这一冷逻辑不太可能改变人们所认为的“智慧”,但混动车很可能会得到更多的优先考虑,以避免严重的矿产短缺。到2027年(预测),以混动车为重点的战略将使汽车催化剂的铂金需求每年增加约36万盎司。此外,我们预期内燃机(ICE)汽车的铂金需求“峰值”将从2025年转移到2028年。

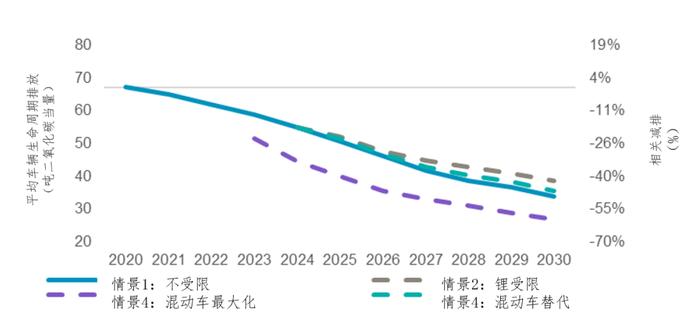

图1优先考虑混合动力可以缓解锂供应的限制,同时大幅减少平均生命周期排放

图2更多的混动车取代纯电动车可以推动额外的铂族金属需求

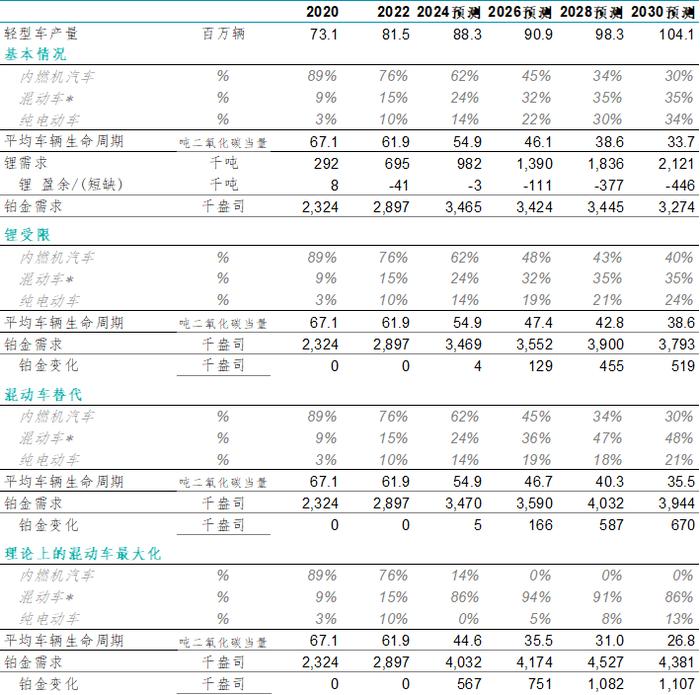

图3汽车动力系统的优化情景分析比较汽车产量组合、生命周期碳排放和锂电池市场相对平衡

来源:金属聚焦2020年和2022年、WPIC研究自2024,*混动车包括轻型混动车(MHEV)和插电式混动车(PHEV)

简介

本报告探讨纯电动汽车电池关键矿产物的供应增长如果无法满足需求,内燃机汽车的铂金需求将如何在更长时间内保持较高水平。假设纯电动汽车的普及率因锂供应短缺而受到限制,我们预期汽车将更多地采用混合动力系统,因为混动车所用的锂密集度比纯电动汽车低约75%。由于生命周期分析的数据可得性限制,我们在本报告中将混动车定义为仅包括轻型混动车和插电式混动车。我们的分析旨在在一个矿产物受限的环境下寻找优化减排途径。因此,虽然纯电动汽车生命周期的碳排量比内燃机汽车低约55%,但混动车生命周期的碳排量却比内燃机汽车减少约30%,同时保持了锂电池市场的平衡。假设含铂族金属的混动车相对纯电动汽车的比例更大,预测内燃机汽车对铂金的需求到2030年都将得到良好的支撑。

减排法规

交通运输,特别是汽车行业的法规旨在减少尾气排放。欧洲等市场规定了整个车队的平均碳减排量,这意味着如果整个车队达到平均减排目标,车企可以自由调整其动力传动系组合。虽然氢燃料电池汽车(FCEV)提供了零排放动力系统,但零排放的纯电动汽车动力系统似乎是轻型乘用车和轻型商用车减少尾气排放最实用的短期解决方案,因为目前电池技术和充电基础设施比加氢站的基础设施发展得更加完善,可用范围更广。氢动力燃料电池技术仍然是目前重型、长途和高容量汽车脱碳的最佳解决方案,特别是考虑到电网充电的限制。

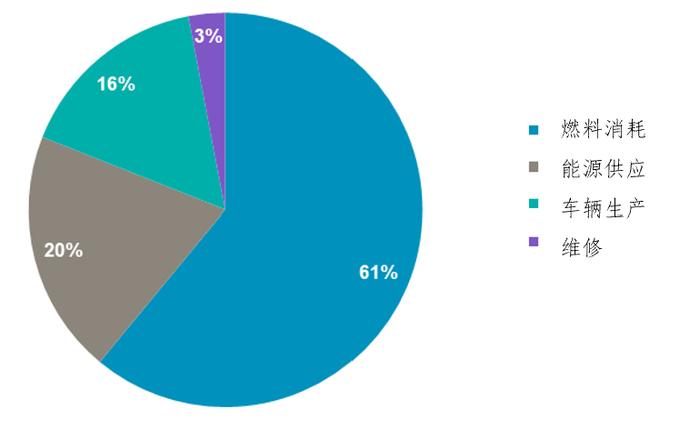

减少尾气排放是汽车运输行业脱碳的重要组成部分。然而,监管机构对尾气排放的关注忽视了与汽车制造(包括原材料采购)和能源供应(无论是内燃机的化石燃料生产还是纯电动汽车的发电)相关的排放。因此,虽然尾气排放是内燃机汽车碳排放的最大组成部分,但为了充分反映汽车行业的碳排影响,在确定最佳动力传动系统组合时,生命周期排放评估(LCA)可能被认为更能提供有用的信息。国际清洁交通委员会(ICCT)以内燃机汽车作为事实基准,阐明车辆制造和维护约占内燃机汽车生命周期排放的20%,而能源供应也约占内燃机汽车生命周期排放的20%(图4)。

图4汽车生产和能源供应是内燃机汽车生命周期排放的少数部分

在评估整个汽车动力系统的生命周期数据之前,我们应该强调生命周期评估方法和数据的一些潜在缺点。生命周期的评估方法标准化了驾驶风格、地形和环境温度等外部因素,这些因素可能会影响油耗或电池效能等结果。此外,我们尚不清楚LCA是否考虑了报废曲线,或者只是基于24万公里的“典型”车辆里程,虽然我们认为是后者。一辆电动车在离开车场后就报废,显然比一辆内燃机车在同样情况下的二氧化碳负担要大得多。此外,我们认为插电式混动车的使用行为以及电动车电池的寿命会导致更大的生命周期评估性能的变异。

首先,真实的插电混动车使用情况表明,在电池和内燃机之间的运行时间比例与排放测试标准不一致。也就是说,真实使用更依赖于内燃机,而不是测试程序,这可能导致真实的运行排放更高(链接)。其次,随着时间的推移,电池在充电和使用周期中仍有退化的风险。ICCT利用24万公里的距离进行LCA分析,这可能超出了典型电动汽车电池组的使用寿命,因为电池的平均保修期为16万公里以保证至少70%的电池容量(链接)。24万公里后才更换电池组将在比较减排上产生权重影响。

动力系统的生命周期排放

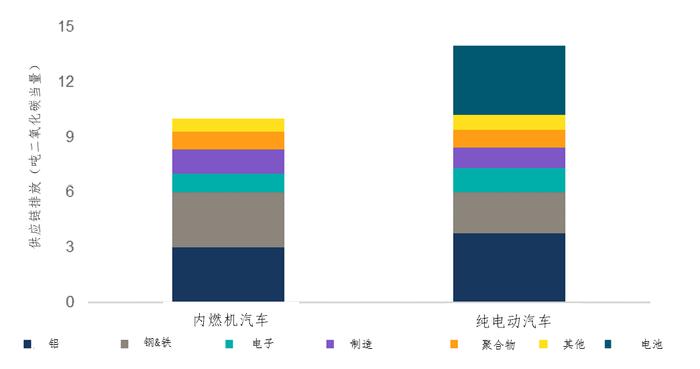

比较内燃机和电池动力系统之间的LCA有两个主要区别。首先,包括与电池制造相关的排放。其次,与用于为车辆充电的混合发电相关的排放。据电动汽车制造商极星汽车(Polestar)估计,与内燃机汽车相比,纯电动汽车在供应链和制造过程中的排放要高出35%至50%。纯电动汽车较高的制造排放归因于电池的原材料供应及其生产排放(图5)。

图5目前纯电动汽车的供应和制造排放量高于内燃机汽车

科尔尼咨询公司、WPIC研究

值得注意的是,纯电动汽车在供应和制造阶段相对较高的前期排放随着时间推移会因较低的道路排放量(即汽车使用期间)而得到缓解。虽然必须承认,纯电动汽车的清洁程度与用于车辆充电的电源一样,但ICCT测试发现,纯电动汽车在累计行驶约4万公里后(基于德国电网组合),其生命周期排放量开始优于内燃机汽车。ICCT估计,到使用寿命结束(24万公里)之时,纯电动汽车的生命周期排放量比同等轻型内燃机汽车要低54%至60%(图6)。

随着时间的推移,纯电动汽车的生命周期排放优势有望增加。由于纯电动汽车生命周期排放量的60%与能源生产有关(相比之下,内燃机汽车的燃料生产仅为25%),随着电网脱碳化,纯电动汽车从中受益的比例更大(尽管我们注意到,到目前为止,发电产生的总碳排量仍在继续增加)。ICCT预测,考虑到电网中可再生能源的比例增加,纯电动汽车的生命周期排放量将在2021年至2030年间减少约50%(相比之下,内燃机汽车减少约10%)。

图6纯电动汽车由于具有有利的使用阶段排放特性,因此其相对生命周期排放量最低

电池原材料供应受限

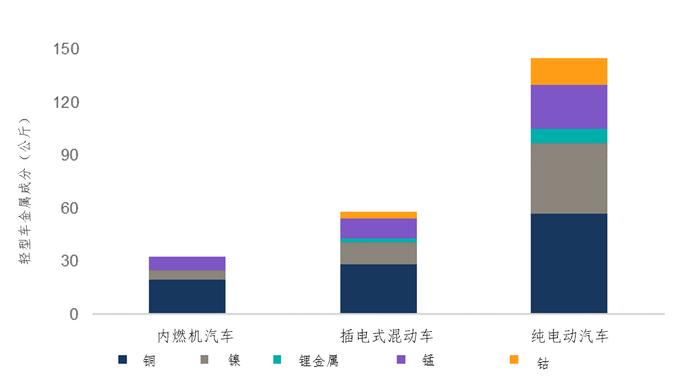

鉴于纯电动汽车具有良好的独立尾气排放性能和全生命周期排放性能,很明显,汽车制造商实现减排目标的最佳途径是最大限度地提高纯电动汽车的销量。然而,在实际操作中,电动汽车比内燃机汽车需要更多的基础金属和“关键矿产”,估计是内燃机汽车所需的四倍(图7)。

图7由于电池组很大,纯电动汽车的金属需求非常大

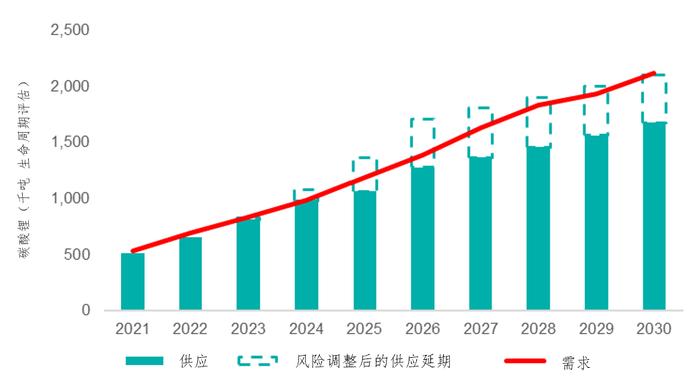

电动汽车的需求快速增长,加上其金属消耗很大,迫使关键矿产供应商增加产量以满足该行业的要求。斯班一静水(SibanyeStillwater)表示,未来几年锂市场可能会出现供应短缺(链接)。我们估计,碳酸锂的供应量需要在2020年至2030年(预测)期间增加四倍,以满足需求增长并支持市场平衡。锂在地质上并不罕见。美国地质调查局报告称,随着勘探的增加,在过去五年中,锂的储量增加了85%,达到2600万吨。然而,考虑到项目交付周期延迟、项目融资挑战(尤其是初级矿商)以及绿地采矿项目日益严格的ESG要求等相关风险,“完美”的项目执行时不太可能的。此外,在将矿山产出的锂产品转化为锂离子电池所需的高品位碳酸锂还存在额外的加工限制。

如果项目执行完美,我们估计到2030年,锂的供应将以每年约16%的复合年增长率增加至210万吨碳酸锂(LCE)。然而,由于上述风险,约25%的项目被归类为“中等”风险,约5%的项目被归类为“高”风险,可能推迟或取消。我们预计到2030年,50%的中等风险项目和25%的高风险项目将成功投产。将这些风险调整减少因素纳入锂的供应,意味着2022年至2030年间锂的供应以每年12.5%的复合年增长率增长(图8),这意味着相对于所有项目按计划投产的情况下,每年生产能力将推迟约40万吨碳酸锂。

图8 项目实施的不利因素可能会限制锂产能的增加,导致供应短缺

优化车队的生命周期排放足迹

2020年至2021年间,纯电动汽车市场从产品生命周期曲线的启动阶段过渡到增长阶段。在中国市场的推动下,2021年全球纯电动汽车产量同比增长118%,2022年同比增长72%。在截至2022年的两年里,全球轻型纯电动汽车的普及率从约2%增加到约8%,导致车辆生命周期平均排放量(基于动力传动系统组合)从2020年的67吨二氧化碳当量下降到2022年的62吨二氧化碳当量。

在考虑可能的锂供应限制时,我们采用四种情景来评估截至2030年的生命周期排放量如何演变。

方案1:当前汽车行业基准情景预测