叶峰:在“不可知”世界中探寻“可知”

“率真、果敢、幽默”是在访谈这位基金经理时,给笔者留下的印象。作为兴证全球基金自主培养的“兴生代”,叶峰毕业后即加入公司,在投研团队中不断进化拓圈,目前共同担任兴全合润混合基金经理。

在公司文化中成长的他,也不乏其独特的个人基因。今日,让我们一同走近叶峰的投资世界。

现任兴全合润混合基金经理

(与谢治宇共同管理)

变化VS不变:动态进化的投资方法论

时隔一年再度交流,我们观察到,他的投资方法论不仅拥有过往理念的延续,更有了实战洗礼后的更新与进化。

一年前的他,概括其投资策略为“尽量买懂的东西”。

一年后的他,将投资理念提炼为八个字:“坚守价值,拥抱变化”。

对这八个字的理解,叶峰阐释道:“首先坚守价值,是指坚守对基本面的深入研究、对估值的深入理解;其次,对于即将或者正在发生积极变化的产业方向,要保持更高的敏锐度和适当的包容心,拥抱变化。”

“对于价值投资,大家谈了很多,但不同的人对价值投资的理解是不太一样的。我的理解是要对价值做好判断,落脚点在估值,收益率是结果,持有是过程。”

在叶峰眼中,价值是面向未来的,而未来是不确定的、充满变化的,因此评价未来的标准也是变化的。由此,面对未来的不确定性,他的解决方案是积极拥抱变化、寻找规律,不断迭代,从中挖掘创造收益的机会。

价值or成长?不可知论者眼中的“平衡”

“一个合适的公司、一个合适的时间点,再加上合适的价格的时候,我一定会去参与,也会去买。”

当被提问:个人风格是偏成长还是价值?叶峰回答,与其归类为某个鲜明的阵营,将自己描述为“在动态中寻找平衡”或许更为贴切。

鲜明的价值派投资者偏好低估值的股票,而鲜明的成长派则重视成长性大于估值。然而在不同的市场环境下,成长股和价值股的表现也会各有不同。

“专治不服的A股市场,没有一招鲜的投资方法论,唯有努力和勤奋,结合不同的市场环境,不断寻找价值低估资产,才能跟得上时代。”

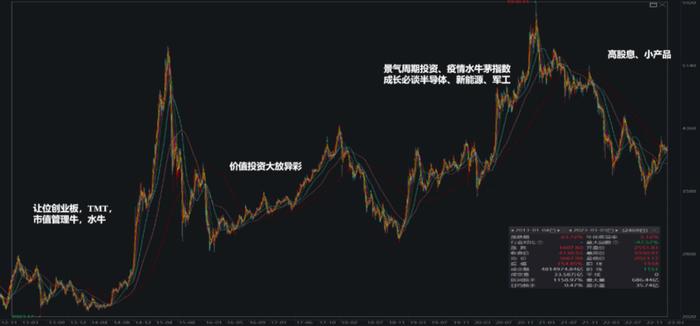

图:叶峰提炼的市场环境

(沪深300指数:2013-2023年)

因此,叶峰希望结合时局,以“动态平衡思路”管理组合:“当成长股相对便宜的时候,力求把握优质的成长股机遇;当价值股相对低廉时,关注可靠的价值机会。而一切选择的实质,则是坚守基本面、坚守对价值的判断,并回归到估值。”

“动态平衡”的管理逻辑也源于他对自我的解读。叶峰笑称自己是一位“不可知论者”——以不可知的心态观察世界,实质是摒除“偏见”对决策的影响。

因此,在标的选择上,叶峰认为,要客观地去看待股票:“市场中性、世界复杂、人性难测,因此注重估值定价、持续挖掘价值低估资产、依据市场环境适时而动,来实现投资组合的动态平衡。”

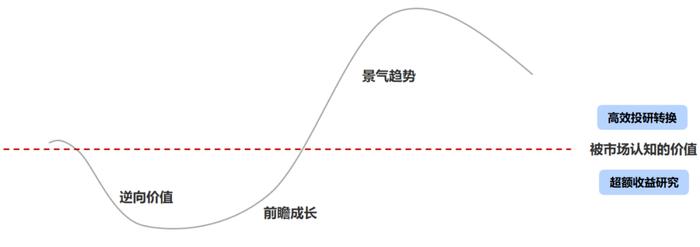

图:叶峰的组合构建思路

多元布局“逆向价值、前瞻成长、产业趋势”等

不同发展阶段的标的

未知or可知?在不确定性中寻找确定性

“虽然有很多不可知的东西,但投资最后需要在不确定性的世界中,去寻找确定性。”

叶峰眼中,对三个事物的“可知”充当了“投资中的锚”:其一是产业周期的相对位置,其二是基本面研究,其三是估值的高低。

产业端,以中观视角洞悉产业周期是其所长。

作为TMT研究员出身的他,历经2015-2017年消费电子的热潮,见证了诸多优质电子标的的崛起。他观察到,产业周期所处的位置可以通过研究作出判断,从中观维度去研究产业,是创造超额回报的来源之一。

而不断拓圈、持续吸收新事物,也是他的投资信条。“产业研究的框架体系在部分行业之间是可以融汇贯通的。”快速学习能力使他的能力圈从最初的TMT领域,迅速拓展到了消费、制造、周期等多个行业。

基本面端,他致力于通过长期深入的研究,持续积累微观优质股票池。

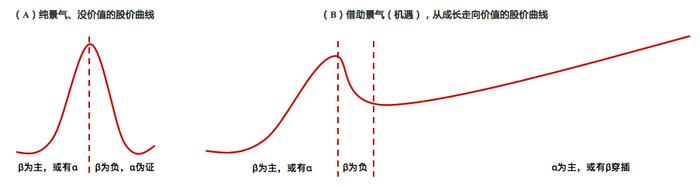

叶峰将股价走势拆解为两类:

(A)纯景气、没有价值的标的——股价期初会因市场景气(β为正)呈上升趋势,但长期因质地不佳而缺乏动能(α不可持续)

(B)借助景气或机遇,从成长走向价值的标的——标的本身质地优秀(具有α),同时穿插行业景气(β为正),共同支持长期的上涨势能

他表示,个人风格会以挖掘(B)类机遇为主,并在能力圈范围内适度参与趋势。关于对α与β的理解,叶峰也有自己的思考:“究竟是时势造英雄还是英雄造时势,是一个有趣的哲学命题。我还是希望长期持续深入跟踪优秀公司,通过时间去分辨优质管理层,将短期市场偏差过滤掉,形成并扩充核心股票池。”

如何判断估值的高低?

叶峰讲述他的估值体系以“自由现金流贴现模型”为依据:“一个看中估值的投资人,既要懂得短期的估值定价,也要懂得什么因素会影响长周期的定价。”

长周期标的不同于短周期估值,还需将“终局思维”纳入考量。“例如,利率会影响折现率,因此利率的变化也会导致长期价值的主线发生比较大的改变。”因此深耕中观及微观研究的同时,他也会自上而下将宏观因素纳入估值考量。

叶峰也承认,估值工具的运用需要长期大量的积累,自己也将持续在实战中保持学习,在逐个案例、轮轮周期中不断进化探索。

当下VS未来:身处何方?又该去向何处?

如何理解目前市场的投资价值?叶峰将股价拆解为“盈利”与“估值”两个组成因素(股价=盈利x估值),而投资思路需要着眼于当下和未来两个视角。

关于当下,他认为:“中国正在深度参与全球化定价,随着国内去库进入尾声,后续看好盈利回升,海外加息进程也将进入后半程,中期维度权益市场结构性机会将不断呈现,长期来看,做多中国经济仍是充满希望的选择。”

展望未来,叶峰表示看好几大投资主线:利率敏感性资产、结构性增速高的板块、高股息国企、科技初创AI/MR、自主创新/自主可控、能源/新能源、汽车电动化/智能化、注册制下的新机遇等,并会从中挖掘价值低估资产。

坚守价值,拥抱变化;勤奋精进,锐意进取。

对兴证全球品质甄选这只独立管理的首只产品,叶峰的期待是:“对自己诚实、对持有人诚实,力争能为持有人创造长期价值。”