优步Q2营收及利润双双超预期,出行次数同比增长21.5%,盘中大涨逾10% | 财报见闻

优步不仅Q2营收和利润超市场预期,而且公司移动部门的总预订额同比激增23%至206亿美元,第二季度的出行次数同比增长了21.5%,月活跃平台消费者(MAPC)增长了14%。展望第三季度,优步预计的预订额介于402.5亿美元至417.5亿美元,略低于市场平均预期的411.8亿美元。

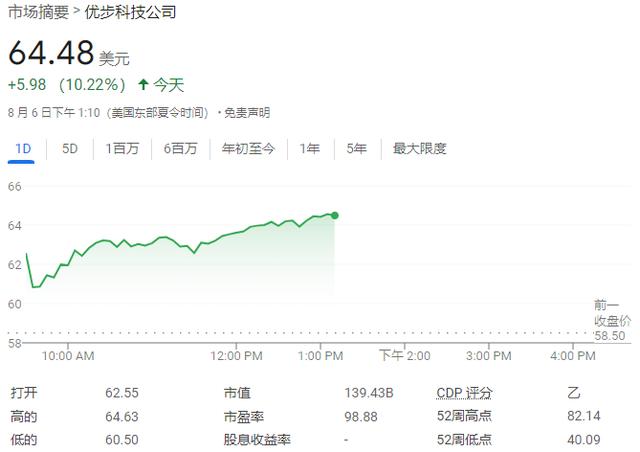

得益于拼车和送餐服务的稳定需求,Uber营收和利润均超市场预期,公司股价盘中大涨10.5%。

8月6日周二美股盘前,全球最大打车平台优步(Uber)公布2024年第二季度财报(截至6月30日)。

1)主要财务数据

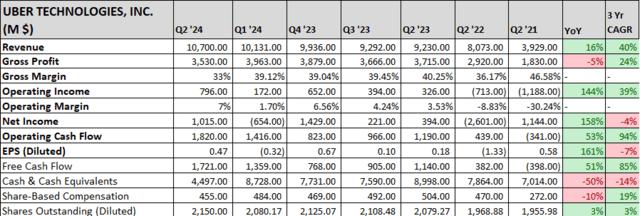

销售额:二季度总收入同比增长16%至107亿美元,高于分析师预期105.7亿美元;

EPS:二季度EPS为47美分,高于分析师预期的31美分;

净利润:二季度净利润为10.2亿美元,其中包括因“Uber股权投资重估”带来的3.33亿美元税前收益。

预订额:移动部门的总预订额同比激增23%至206亿美元,外卖部门的总预订额增长16%至181亿美元,而货运部门则的总预订额持平于12.7亿美元。

月活平台用户(MAPC):第二季度MAPC同比增长14%至1.56亿,通过Uber平台出行次数同比增长21.5%至27.7亿次。去年同期为1.37亿消费者和22.8亿次出行次数。

2)前景展望

预订额:优步预计第三季度预订额将介于402.5亿美元至417.5亿美元之间,该范围的中间值为410亿美元,略低于市场平均预期的411.8亿美元;

EPS:预计Q3调整后的收益在15.8亿美元至16.8亿美元之间,中间值略高于市场平均预期的16.2亿美元。

截至周一收盘,Uber股价今年迄今已累涨逾4.7%,周二隔夜美股盘中一度大涨10.5%。

Uber没有消费疲软“弱点”,与比亚迪达成战略合作

在全球消费疲软的背景下,优步以其第二季度的强劲业绩和一系列创新合作项目,展现了其业务的韧性和未来的发展潜力。

优步在第二季度的出行次数同比增长了21.5%,月活跃平台消费者(MAPC)增长了14%。Uber表示:

“我们的受众比以往任何时候都多,使用我们的服务的频率也比以往任何时候都高,尽管消费者群体中不乏高收入者,但所有收入层次的用户需求均保持强劲,没有出现疲软或降级现象。即使宏观经济的担忧成为现实,但我们相信,由于我们平台的反周期性质,Uber能够表现良好。”

今年5月,优步宣布与Instacart建立合作,将“餐厅”选项加入到杂货配送应用程序中,使用户能够直接从餐厅订餐,并通过UberEats进行配送。

华尔街见闻7月31日获悉,比亚迪宣布与国际移动出行及配送科技公司优步(Uber)达成一项为期多年的战略合作伙伴关系,计划在全球关键市场投放10万辆全新比亚迪电动汽车,以进一步扩大优步平台上的电动车阵容。此次两家公司将携手合作,共同推动电动汽车的普及。该合作将从欧洲和拉丁美洲开始,并逐步拓展至中东、澳大利亚和新西兰等地区。

此外,财报电话会议上优步还透露与Waymo在亚利桑那州合作,提供无人驾驶汽车和送餐服务。

虽然优步首席执行官Khosrowshahi并未透露与Waymo合作的具体细节,但他表示,总体来看,自动驾驶汽车公司在优步平台上的利用率远高于独立运营时。他强调,优步将继续维持其最具流动性和规模最大的市场地位,并预计在自动驾驶技术成熟和监管政策明确化的过程中,将有一个相当长的混合发展期,自动驾驶汽车市场不会是一个“赢家通吃”的局面。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。