【平安证券】近期人民币快速升值原因与后市展望—外汇市场快评 | 策略点评20240806

平安证券研究所策略组魏伟/郭子睿

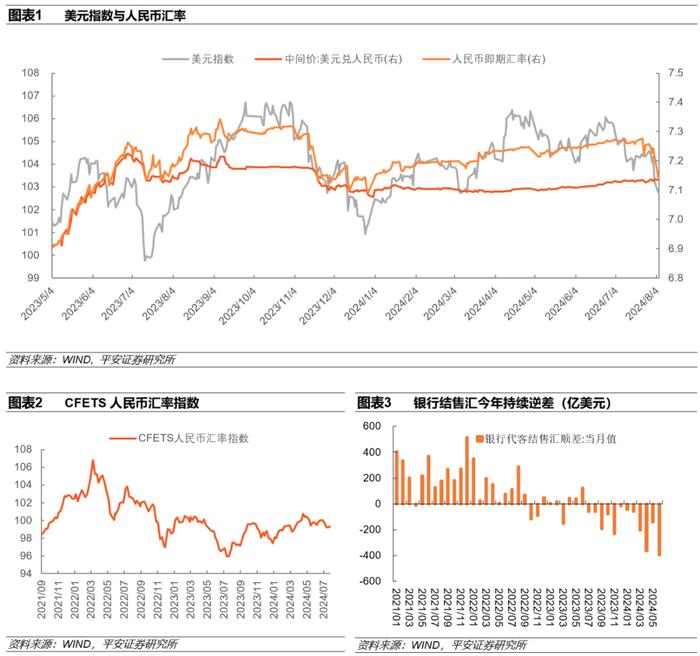

7月以来,人民币兑美元即期汇率由月初的7.27震荡升值至7.14左右,升值幅度1.79%,CFETS一揽子汇率由99.76下行至98.95,同期美元指数震荡走弱,由7月初的105.8下行至102.7,下行幅度2.9%。

7月份以来人民币和美元走势可以分为三个阶段:第一阶段是7月初至7月17日,美元指数由105.8下行至103.7,同期人民币兑美元即期汇率围绕7.26窄幅波动;第二阶段是7月18日至月末,美元指数小幅升值至104上方,同期人民币兑美元即期汇率由7.27快速升值至7.23,人民币汇率波动明显加大;第三阶段是,8月以来的三个交易日,美元指数由104.3快速下行至102.7,同期人民币兑美元即期汇率由7.24快速升值至7.14,8月以来美元走弱和人民币升值显著加快。美元指数走弱是人民币汇率升值的诱因,但人民币汇率快速升值也和全球本轮套息交易逆转紧密相关。

今年以来人民币与日元走势具有较高相关性,一方面二者都是亚系货币,另一方面二者都是高利差低波动融资货币,是进行套息交易的理想币种。近期随着日本加息的升温,日元套息交易逆转,日元出现快速飙升,这引发部分人民币套息交易平仓,从而导致人民币汇率出现快速升值。7月末,日本央行宣布加息15BP,同时宣布计划在2026年第一季度之前将其政府债券购买量减半,日本央行加息缩表引发日本国债利率飙升,日元快速升值,当日人民币汇率再次快速升值。

8月以来市场波动为何再次加大?8月以来日经225指数累计下跌将近20%,纳斯达克、美元指数、黄金都出现不同程度的下跌,日元兑美元快速飙升至140左右。这主要是由于在过去一年多时间,全球三大主线交易形成过强的一致预期,美国经济软着陆+全球AI革命新周期+日元弱势。从2023年1月1日开始到2024年7月10日,标普/纳指/日经分别上涨了47%/78%/60%,而最大回撤分别只有10/12/10%;汇率方面,在carrytrade和日元空头的合力下,美元兑日元一度达到161.9,回到了接近40年前的水平。套息交易的投资者在负债端借入日元,然后在资产端投向日股、美股、加密货币等高收益资产,从而获得多重收益。

近期无论是负债端还是资产端都发生较大转变,一方面资产端,美国经济数据连续不及预期,7月非农就业数据显著低于预期,并触及萨姆规则释放衰退信号,美股部分大型科技股二季报不及预期,资产端脆弱性不断积聚,收益波动加大。VIX指数快速上行,全球恐慌情绪飙升,进一步带动海外股市下行;另一方面,负债端,随着日本央行的鹰派加息,低息融资成本上升,日元贬值预期发生转变,套息交易逆转,踩踏情绪推波助澜加大波动。

综上,本轮人民币汇率的调整与基本面因素关联不大,更多是机构行为交易层面的因素所致。日元套息交易平仓叠加美元走弱,引发部分以人民币作为融资货币交易的平仓,带动人民币汇率快速升值。但套息交易逆转的两大核心关键假设是美国衰退和日本持续加息,目前这两点都不能得到验证,当前交易还是以预期主导。市场大幅波动过后,将会寻找更多基本面的线索。短期而言,我们需要关注外贸企业是否会出现“补偿性”结汇行为,这会加大人民币汇率的波动,金融市场波动过大会导致市场短期超调。在美元没有出现趋势性贬值和国内内需没有明显改善之前,由交易层面引发的汇率升值可能难以持续。

从基本面来看,人民币汇率走势仍将受到美元指数、国内经济内生动能、国际收支以及政策预期管理等因素。相比上半年,下半年美元指数中枢有望温和下行,在美联储降息下,中美负向利差边际收窄,企业延迟结汇行为改善,人民币内外部贬值压力缓解,人民币走势会由上半年的单边走弱转向双向波动,波动区间的中枢在7.1-7.2。具体来看:

首先,美国经济韧性下降,内生通胀压力缓解,美元指数温和走弱,震荡中枢低于上半年。美国经济韧性最强的是服务业,但今年4月和6月已两次跌破50,且6月创下疫情后的新低。美国核心CPI环比连续两个月低于0.2%,韧性最强的核心服务价格环比也由1-4月的0.5%回落至0.2%左右,和疫情前水平大致相当。美国职位空缺人数/失业人数6月回落至1.13,已经略低疫情前水平,就业市场工资上涨压力缓解,从而也说明就业市场需求在转弱。虽然当前经济数据还无法支撑美国经济陷入衰退,但可以看到美国经济韧性已经在显著下降,经济将会逐步转弱,美元指数的震荡中枢将会低于上半年。

其次,从国内经济基本面来看,下半年国内宏观政策仍将保持宽松基调,基本面的企稳有助于长端利率的稳定,中美负向利差边际回升,这会对人民币汇率形成支撑。当前中国经济呈现如下特点:1)生产端表现整体好于需求端,需求整体偏弱,产出缺口为负,导致价格低迷;2)需求端与外需关联度较高的出口和制造业投资整体好于内需,消费与房地产投资相对低迷。改变总需求偏弱的局面关键在于加大宏观逆周期政策发力,更大幅度的降息和加快财政政策落地形成实物工作量,二十届三中全会要求实现全年经济增长目标,基本面的企稳有助于长端利率的稳定。上半年我国银行代客结汇一直保持逆差格局,主要受美元强势和国内经济增长预期偏弱的影响,面对不断扩大的中美利差,企业更愿意持有美元。随着国内经济增长预期的好转,上述延迟结汇行为有望改变,甚至不排除个别阶段集中结汇行为,这会缓解人民币的贬值压力。

最后,从政策来看,政策当局依然有意愿维持汇率平稳运行。在2024年汇率贬值过程,政策当局通过沟通预期管理、收紧离岸市场人民币流动性、调整中间价等策略,人民币中间价保持在7.1-7.13窄幅波动,即期汇率稳定在7.2-7.3左右。7月30日召开的政治局会议,再次重提要保持人民币汇率在合理均衡水平上的基本稳定,说明政策当局有意愿维持即期汇率在更低水平波动。

风险提示:1)美联储超预期紧缩;2)全球宏观经济复苏不及预期;3)地缘政治环境波动加剧。