商业头条No.37|追梦中国“星链”

界面新闻记者|马悦然

界面新闻编辑|张慧

8月6日14时42分,太原卫星发射中心,指挥员发出了“点火”命令。伴随着橘色火焰和白色的浓烟,长征六号改运载火箭在隆隆声中离开了发射架。和它一起成功飞向太空的,是千帆星座首批18颗商业卫星。

这是中国长征系列运载火箭的第530次发射,也是中国航天又一历史性时刻——至此,中国自2018年起布局的卫星星座计划,终于进入规模化组网阶段。

对标马斯克SpaceX的星链项目(StarLink),千帆星座被业内称为中国版“星链”。这个由上海市松江区牵头,上海垣信卫星科技有限公司(下称垣信卫星)负责建设运营的星座,计划将超1.5万颗卫星送入轨道,覆盖全球的宽带网络需求。

在该星座计划公开至今的三年内,国内20多家民营火箭公司的CEO们,都在翘首以盼“首批卫星发射”的大消息。它们其中的部分公司,已经和千帆星座签订了意向订单,部分则正在接触,以期分一杯羹。

在他们看来,首批卫星的发射,不仅标志着中国版星链正式开建,也意味着国内商业航天万亿级大市场走到了爆发时刻——卫星互联网大规模组网发射后,上游卫星、商业火箭制造以及相关设备、零部件企业才算真正拥有了大用户方,商业航天产业链才能得以全程打通。

“没有低轨卫星互联网,产业链就无法形成有效的闭环跟流动。”一位业内人士形容称,卫星互联网是支撑商业航天发展的龙头与链主。

卫星是一种重要的基础设施,相当于建在太空中的移动基站。通过发射一定数量的卫星,形成卫星规模组网、辐射全球,即卫星互联网,它能够完成向地面和空中终端提供宽带互联网接入等通信服务,是国际化信息传输通道的承载体。

因为在军事和民事应用中都有着重要意义,卫星互联网也是国际科技竞争的焦点。

按照卫星轨道高度进行划分,可将卫星分为低轨、中轨、高轨三类。不同高度轨道卫星性能有所差异。

高轨道卫星覆盖区域大,可用较少数量的卫星覆盖全球范围内的通信,但通信时延较长。低轨或中轨等非静止轨道卫星,由于其轨道高度低、相对地面运动,需要通过较多数量的卫星组网形成星座来实现覆盖,从而支持覆盖区内用户的实时通信。

凭借低延迟、高带宽、低成本等优势,距离地球表面约160-2000公里的低轨卫星,近年来成为卫星互联网的最优选。其可满足偏远地区以及空中、海上通信盲区等地面网络难以覆盖区域的联网需求,弥补数字鸿沟。

截至2024年7月,全球在轨卫星超过1万颗,其中中低轨卫星超过85%。

低轨卫星网络也是6GNTN(Non-TerrestrialNetworks,即非地面网络通信)空天一体的重要组成部分。实现6G,不是简简单单手机右上角数字的变化,而是需要实现从传统地面接入向空天地海全方位多维度接入的转变,网络架构需要支持天基、空基、地基多种接入方式,固定、移动、卫星多种连接类型。

未来的手机直连等卫星应用,可以使手机能够绕过传统的信号转发设备,直接与卫星进行信号的发送和接收,从而提供更广阔的覆盖范围和更高的通信可靠性。

“卫星互联网真正体量和价值最大的部分体现在低轨网络的宽带通信。”上述卫星企业人士认为,未来10-15年内,火箭制造商的最大用户对象就是卫星互联网。

八年前,毕业于北京航空航天大学的杨峰成立了一家技术公司。在与航天机构的合作中,他发现了商业卫星市场具有商机,随即在当年成立了天仪研究院。此后,九天微星、长光卫星等一批民营卫星企业先后成立。九天微星曾计划建立中国首个商业低轨物联网卫星星座,把近百颗卫星陆续送入太空。

2018年,猎豹移动原总裁徐鸣投身商业航天领域,成立了银河航天,目标是研发低轨宽带通信卫星,用卫星网络连接地球每个角落;中国航天科技集团有限公司(下称航天科技)的“虹云工程”、中国航天科工集团有限公司(下称航天科工)的“鸿雁星座”计划也相继公开,并在当年底发射成功首星。

次年,SpaceX的星链项目正式发射了60颗首批卫星,并在此后数年进展迅速。与此同时,中国卫星互联网行业却陷入了沉寂。

直到2020年后,卫星互联网行业活跃了起来。

当年1月,银河航天发射了首发星。这也是中国首颗通信能力达到48Gbps的低轨宽带通信卫星。

三个月后,卫星互联网被国家首次纳入新基建,这些卫星公司站上了风口,行业士气大增,进入新的阶段。

当年9月,中国一家代号为“GW”的公司,向国际电信联盟(ITU)提交了卫星频谱分配文件,共申请12992颗卫星的频谱分配。这就是震惊业内的国网星座计划,也被称为中国星网。

这个由国资委牵头、中国卫星网络集团有限公司(下称中国星网)主导的星座,分为两个子星座实施。其中GW-A59子星座6080颗,分布在500km以下的极低轨道;GW-A2子星座6912颗,分布在1145km的近地轨道,计划五年内发射其中约10%的卫星,为2035年前部署6G移动通信网络提供帮助。

翌年第四届进博会期间,长三角G60科创走廊发布G60星链计划,垣信卫星负责的千帆星座正式公开,并在当年8月发射了两颗试验卫星。

成立于2018年的垣信卫星,由上海联合投资、上海市信息投资股份有限公司两家发起设立,主攻商业低轨卫星互联网的运营。今年2月,垣信卫星完成67亿元A轮融资,刷新商业航天历史上单轮融资纪录。

按照计划,今年千帆星座将完成至少108颗卫星发射并组网运营;2025年,完成一期648颗卫星的部署,初步构建全球覆盖的卫星互联网系统;至2030年底,最终将打造超过1万颗的低轨宽频多媒体卫星组网。

千帆星座专门配套了卫星制造工厂——G60卫星数字工厂。去年末,该工厂实现投产,首星下线。这座位于上海松江区的工厂,目前一年内交付卫星的能力已可以超过50颗。

此前消息称,中国星网GW星座也计划在今年下半年进入正式发射阶段,目前看来,进度稍逊于千帆星座。有业内人士对界面新闻称,中国星网的卫星相对较大,技术难度更高。

在这两个“巨无霸”星座横空出世的同时,航天科技的鸿雁工程、航天科工的虹云工程也在推进中。前者计划发射324颗卫星;后者计划2025年实现全部156颗卫星组网运行,完成业务星座构建。

除了上述国有企业,民营企业也想搭建自己星座。

吕强于2015年创立的北京国电高科,正在自主建设天启星座,目前已有25颗卫星在轨运营。这是中国首个低轨卫星物联网星座,也是中国首个提供低轨卫星数据通信服务的窄带物联网星座系统。

作为中国民营卫星的代表企业之一,银河航天在2022年3月成功发射了自主研制的、中国首次批量研制的六颗低轨宽带通信卫星,并于去年7月成功发射灵犀03星,该星是中国首款使用柔性太阳翼的卫星。

今年5月,民营火箭龙头蓝箭航天旗下的上海蓝箭鸿擎科技,也向ITU提交了“鸿鹄三号”卫星星座的申请备案,该星座包含10000颗卫星。

截至目前,中国在ITU申报的卫星已经达五万颗以上。这已超过马斯克 “星链”三期规划的卫星总数。

赛迪顾问与太空探索研究数据显示,地球近地轨道能安全容纳约6万-10万颗卫星。卫星并不是随便“想发就发”,而是需要向ITU申请频率以及轨道资源,频率轨道资源按照“先到先得”的原则,后申请上的卫星须要避免对先行卫星产生有害干扰。

当前,各国和商业公司已经提出了远超容纳上限的卫星发射计划。在此背景下,ITU设置了“里程碑”规则,避免申请资源却不真正使用的行为。

按照该规则,提交方在申请后的7年内必须发射第一颗卫星,在申请后的第9年内部署其星座的10%,在申请后的第12年内部署50%,在申请后的第14年内完成部署,如若在此期间发生过期情况,申请方的卫星规模将被逐级缩小。

有了ITU这个限制,各国都在铆足劲儿。除了加紧布局、积极抢占资源外,也在积极推进发射计划,以力图抢占太空中的话语权。

放眼全球,当前最具竞争力的低轨卫星互联网星座无疑是美国SpaceX的星链。这是目前在轨卫星数量最多、发射速度最快、技术变革最大的低轨星座系统。

SpaceX星链于2014年提出,计划向地球低轨发射4.2万颗卫星。2019年至今,其发射数量已经超过6000颗,服务了超过80个国家和地区,今年5月,马斯克发文称星链全球用户已经突破了300万。

此外,全球范围内低轨星座规划目前还包括英国OneWeb、美国亚马逊Kuiper、美国铱星二代、韩国三星等。

“未来这个领域,全球低轨网络将不超过五张网络,其中两张巨型网络将聚焦在中国和美国。”上述卫星企业人士对界面新闻记者称。

根据中信建投数据,按照全球已申报ITU的低轨通信卫星星座,如按计划全部部署完成后,中美两国或成近地轨道(LEO)的寡头,两国将合计占有全球LEO卫星互联网星座总规模的85%。

以当前情况看,中国低轨卫星互联网建设仍在起步阶段,美国早已占上先机。

但银河航天公共事务总经理徐颖并不担心留给中国的空间不够。她认为,虽然全球申报的发射计划非常多,实际部署卫星的数量却远没有达到上限,且“里程碑”规则鼓励的是实际建设卫星互联网的参与者。“SpaceX星链覆盖的人群为百万级别。全球网络连接存在困难的人群则约有27亿。”

无论是出于国际竞争,还是6G通信等下游市场的需要,都在迫使着中国“奋起直追”。

商业航天是典型的技术、资源、资本密集型及政府资源关系密集型行业,同时考验着机构及企业的国际化合作关系能力。目前,国内有能力去建设星座网络的省市主要为北京、上海等一线城市,且背后少不了国资力量的推动。

近十年来,国家政策层面大力推动商业航天和卫星互联网建设工作。2014年,《国务院关于创新重点领域投融资机制鼓励社会投资的指导意见》拉开了商业航天的发展大幕,在新的举国体制下,央企和民营企业围绕着国家战略同频共振。

国务院新闻办公室发布的《2016中国的航天》强调,发展商业航天,引导民资和社会力量参与。2020年,国家发改委首次明确新型基础设施的范围,卫星互联网被纳入其中。

去年底的中央经济工作会议中,也首次提及商业航天;今年,商业航天首次被写入政府工作报告。

但靠国家政府的顶层设计远远不够。SpaceX星链之所以能够在短时间内大规模发射、迅速实现降本,主要是依靠猎鹰九号火箭一箭多星、可回收技术的使用。

成本对于中国商业航天而言,是避不开的话题,也是短期内发展路上的“拦路虎”。

马斯克一颗星链卫星的成本已降至约50万美元,中国单颗低轨通信卫星的总成本则仍在千万美元之上。

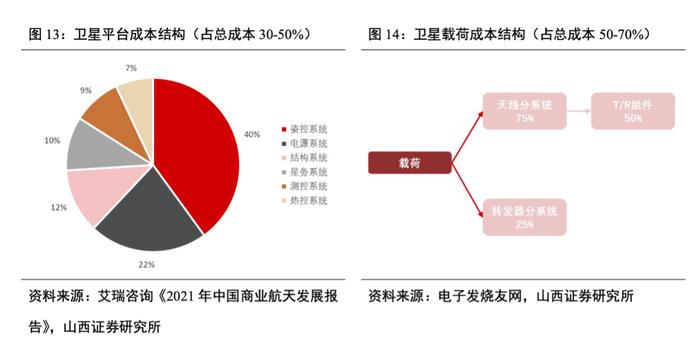

卫星产业链包括卫星制造、地面服务和终端、卫星运营等多个环节。在定制卫星中,平台和载荷的价值量各占50%;在批量卫星中,载荷的价值能达到70%。

甬兴证券研报显示,卫星载荷基本为定制型项目,其与卫星稳定性息息相关,成本难以节约;卫星平台则是卫星建造成本节约压力的主要地点,理想状态下平台成本占比在20%-30%之间。

卫星平台中,姿轨控制系统与供电系统的成本占比最高,占60%以上,其中姿轨控制系统由于供应商繁多,存在产业链整合的机会。

目前,中国卫星制造端主要企业包括中国航天科技集团、中国科学院(小卫星总体单位:微小卫星创新研究院),以及银河航天、长光卫星、微纳卫星、九天微星等民营卫星公司。它们的上游涉及天线、芯片连接器、通信荷载等多个领域,技术壁垒较高。

“低轨宽带通信卫星的研制需要持续的技术创新,其中通信载荷技术门槛非常高,尤其是天线。”徐颖称。因为发射端成本主要取决于卫星的重量,银河航天正在为轻量化处理作努力,以首发星的Q/V天线为例,至今迭代了四次,两年内重量降低了一半。银河航天的目标是,将卫星成本降至现有成本的几十分之一。

火箭端的发射成本,也对卫星整体成本下降起着非常关键的作用。

据徐颖介绍,国内卫星发射均价为10万-12万元/千克,即每吨1亿-1.2亿元/吨。对比来看,SpaceX猎鹰九号在整箭收费情况下,发射成本约为9000万元/吨,相较于中国低1-3成。

此次发射的千帆星座首批卫星,搭载的是国家队长征系列火箭。但仅依靠国家队,远无法实现未来中国版星链的大规模组网计划。

按照当前中国火箭发射卫星最高记录一箭41星计算,千帆星座想要在2030年完成1.5万颗卫星的布局,需要在七年内发射近400次,平均每年近60次。

东方空间(山东)科技有限公司(下称东方空间)联席CEO姚颂就曾判断,随着中国星链的启动,国内火箭运载能力将远远跟不上未来卫星的建设。这也是东方空间、蓝箭航天、星际荣耀、天兵科技等民营火箭公司们瞄准的未来市场。

在一家国内头部火箭企业人士看来,放开商业航天的价值和意义就是为了补充发射缺口,发挥商业航天效率高、发展快的优势。

但国内民营火箭的运载能力相对小,发射成本也相对高。作为国内最大固体商业火箭,东方空间的 “引力一号”的近地轨道运载能力为6.5吨。与之相比较,猎鹰九号的近地轨道运载能力达到了22.8吨。

此外,中国尚没有一款火箭实现了可回收使用。低成本火箭发射,起码当下对于行业而言,还是美好的愿望。

目前,星际荣耀、蓝箭行业都民企都在积极推进液体可重复使用火箭;国家队也在发力,正在研制的长征九号即为可回收重型火箭。

发射工位、发射基地的紧缺,也是限制整个行业发展的问题之一。虽然国家已经在加快推进,位于海南省的海南商业航天发射场一号、二号发射工位均已竣工,有望今年下半年进行首次火箭发射,但目前火箭发射流程复杂,政策审批流程冗长。

国内商业航天的客观现状是小、杂、散。

“整体产值规模还未放量,行业不赚钱,但是又需要花大价钱去投入研发。”一位业内人士对界面新闻指出,“这明显是先有鸡先有蛋的问题。”

面对行业发展关键期,商业航天企业们希望国资、政府发挥主导作用,加强金融支持,加大链条部署,让更多的企业参与进来。如此,才能更好地拉动上游装备制造的迭代跟降本,形成正向激励的飞轮效应。

就在千帆星座首批卫星发射的同日,工业和信息化部发布关于创新信息通信行业管理优化营商环境的意见,其中提到,深入推进电信业务向民间资本开放,加大对民营企业参与移动通信转售等业务和服务创新的支持力度,有序推进卫星互联网业务准入制度改革等。

太空基础设施竞赛的序幕已经拉开。千帆星座首批组网卫星发射成功,或许就是中国低轨卫星互联网从筚路蓝缕到星辰大海的璀璨开场。