ETF市场日报 | 博时基金教育ETF(513360)领涨QDII,养殖、畜牧板块回调

2024年8月7日,Wind数据显示,三大指数震荡整理。通信设备、电网设备、煤炭行业领涨;保险板块跌幅居前,农牧饲渔持续回调。成交额继续缩量。

涨幅方面,QDII持续反弹

具体来看,教育ETF(513360)涨超4%,日本东证指数ETF(513800)、亚太精选ETF(159687)、日经225ETF易方达(513000)涨超3%。日经ETF(159866)、中概互联网ETF(513050)、恒生消费ETF(513970)、中概互联ETF(159605)涨超2%。

亚太股市方面,8月7日,亚太主要股指集体收涨,韩国综合指数涨1.83%,三星电子、SK海力士、三星生物制剂涨超3%。日经225指数涨1.19%,东证指数涨2.26%。

华泰证券认为,受过去三年政策和业务环境的影响,行业逐步完成了自身的结构性调整。23年开始行业增长修复,无论是全国化品牌机构、区域性教培还是线上机构,都积极适配了新环境新要求,在收入端和利润端呈现良好趋势。1)全国品牌机构持续修复份额的相关公司,2)个性化辅导稀缺标的相关公司,3)收入和盈利改善的一线城市区域性教培,以及4)线上增长修复和产品创新能力强的相关公司。

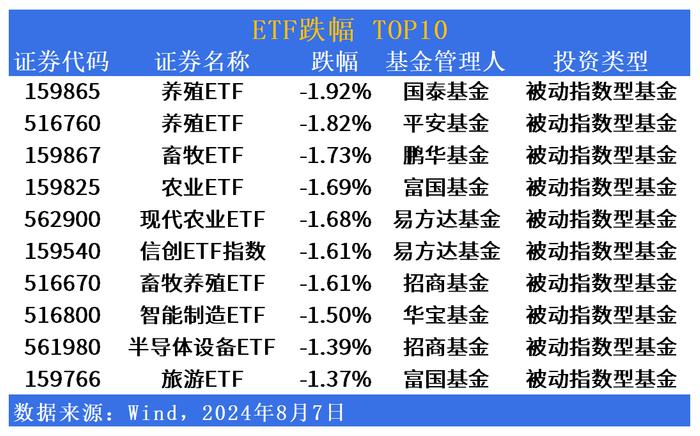

跌幅方面,养殖、农业板块相关ETF走低

盘面上,神农集团跌超7%,巨星农牧跌近5%,牧原股份跌近3%。

山西证券认为,在经历4个“亏损底”的持续消耗后,生猪养殖行业资产负债率正处于历史高位,行业整体的融资能力和融资空间已经明显下降,且修复资产负债表和降低高负债率尚需要较长时间。对比猪价出现反弹而非反转的2021和2022年,2024年初以来的能繁母猪补栏特征有明显不同,已经出现周期底部末端的特征。受到自身财务状况、融资约束和4年猪价反复磨底对预期的影响,2024年产业对能繁母猪补栏的能力和意愿或已大幅减弱。市场近期对于生猪产能大幅回升的预期或过度悲观。生猪养殖行业后续盈利时间的持续性或有望超出市场的悲观预期。

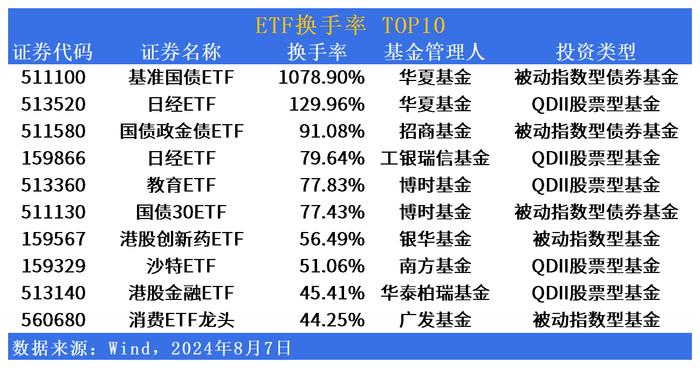

活跃度方面,货基重回成交额榜首,QDII换手率居高

成交额方面,华宝添益ETF(511990)成交额达146.52亿元,重回成交额首位。短融ETF(511360)成交额达140亿元,政金债券ETF(511520)成交额居保持百亿以上。

换手率方面,基准国债ETF(511100)换手率居首,日经ETF(513520)、日经ETF(511130)、教育ETF(513360)、沙特ETF(159329)、港股金融ETF(513140)成交额均进入换手率TOP10。

ETF发行市场方面,明日暂无最新动态。