什么是房地产新模式?

来源:任泽平

文:任泽平团队

导读

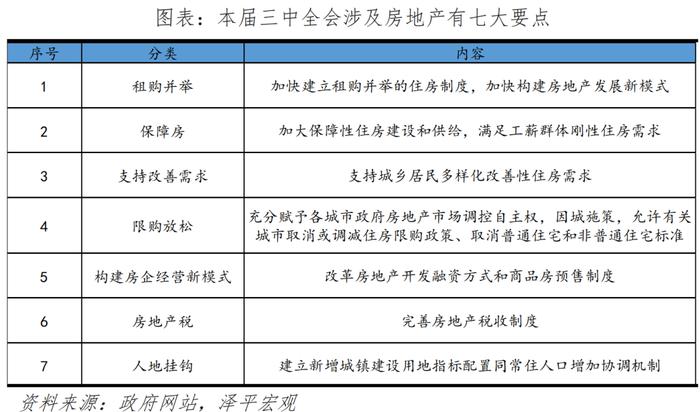

2024年7月18日,《中共中央关于进一步全面深化改革、推进中国式现代化的决定》,有关房地产的表述,大部分归属于“健全社会保障体系”板块,共七大要点:

1、租购并举:加快建立租购并举的住房制度,加快构建房地产发展新模式。

2、保障房:加大保障性住房建设和供给,满足工薪群体刚性住房需求。

3、支持改善需求:支持城乡居民多样化改善性住房需求。

4、限购放松:充分赋予各城市政府房地产市场调控自主权,因城施策,允许有关城市取消或调减住房限购政策、取消普通住宅和非普通住宅标准。

5、构建房企经营新模式:改革房地产开发融资方式和商品房预售制度。

6、房地产税:完善房地产税收制度。

7、人地挂钩:建立新增城镇建设用地指标配置同常住人口增加协调机制。

中国房地产市场仍有很大需求空间,中国不会重演日本“失去的三十年”,因为我国未来城市化、改善型、城市更新等还有很大空间,但是需要尽快促进软着陆,推出新模式,作为周期之母的房地产稳则经济稳。

短期看,三招可救地产:1)组建住房银行,收购开发商的土地和商品房库存,用于租赁房保障房;2)全面取消限购,回归市场化,释放刚需和改善型需求,一线城市可以从放开郊区和大户型开始;3)降息,包括降低二套房存量房贷利率,通过降准降低银行负债成本。此外,还可以考虑完善多孩家庭购房支持政策。

长期看,以“城市群战略、金融稳定、人地挂钩、房地产税和租购并举”为核心加快构建房地产新模式。

如果采取长短相结合措施,有望促进房地产软着陆,为中国经济复苏和就业贡献力量。

目录

1 全会关于房地产有七大要点

2 救楼市的必要性:房地产是国民经济的第一大支柱,稳地产能稳经济、稳就业

2.1 中长期房地产市场仍有较大空间

2.2 房地产是国民经济的第一大支柱,地产稳则经济稳、就业稳

2.3 中国楼市有条件不重演日本“失去的三十年”

3 短期三招可救地产

正文

1 三中全会关于房地产有七大要点

2024年7月18日,二十届三中全会审议通过了《中共中央关于进一步全面深化改革、推进中国式现代化的决定》。本次全会有关房地产的表述,具体有以下七大要点,均直指房地产发展新模式:

1)租购并举:加快建立租购并举的住房制度,加快构建房地产发展新模式。

我国住房租赁市场仍需大力发展,推动住房模式向“租购并举”转变。2016年至今,我国住房体系逐渐完善,向实现“租购并举”取得了长足进步。但我国的住房租赁市场仍有较大发展空间。七普显示,中国居民租赁住房比例为21%,低于多数发达国家,如德国、日本、英国、美国租赁比例分别为53%、39%、35%、34%;我国住房租赁供给主体仍然以散户为主,2022年中国住房租赁行业的机构化率仅约5%,远低于发达国家50%-60%的平均水平;租购不同权,承租人难以享受优质的城市公共资源等。

2)保障房:加大保障性住房建设和供给,满足工薪群体刚性住房需求。

三中全会对保障房的表述,一方面是保刚需、保民生,另一方面是“统筹研究消化存量房产和优化增量住房的政策措施”的政策延续方向之一。我们之前倡导成立住房保障银行、政府收储存量房用作保障房。5.17央行提出设立3000亿保障性住房再贷款,收购商品房用于保障房。政府收储模式是解决房地产困境的有效路径,保障性住房再贷款3000亿元可能只是初步尝试,后续政策力度还需继续加码。

成立住房保障银行,房企拿到资金,缓解现金流压力,一方面用于拿地,利好地方财政;另一方面建设住房、防止烂尾,利好民生。地方政府将保障房租赁获得收入,按时向商业银行还款,同时,通过收购存量房减少市场供给,达到去库存目标,促进行业健康发展,稳经济。此外,批量收购转保障房,建设中国版组屋,一举多得。

3)支持改善需求:支持城乡居民多样化改善性住房需求。

未来推进建设人民群众新期待的“好房子”,注重住房品质,是市场化供应的关键。2024年3月国常会提出“有效激发潜在需求,加大高品质住房供给,促进房地产市场平稳健康发展”。根据我们测算,改善性需求将成为我国住房市场最大的需求支撑。伴随我国向高收入经济体行列迈进,注重居住品质和环境的改善性人群占比持续增长。未来的房地产开发,要推进建设人民群众新期待的“好房子”,无论是超大特大城市的城中村改造,还是农房质量安全提升,不止是民生问题,还遵循了市场化供应结构的调整趋势。

4)限购放松:充分赋予各城市政府房地产市场调控自主权,因城施策,允许有关城市取消或调减住房限购政策、取消普通住宅和非普通住宅标准。

赋予地方政府市场调控自主权,预计一线城市放松限购将进一步推进。三中全会提出,允许有关城市取消或调减住房限购政策、取消普通住宅和非普通住宅标准。我们认为,这意味着自上而下鼓励地方取消、调减现有的限制性政策,后续各地方政府在本地楼市政策上将拥有更高的自主权,地方楼市政策将更加“因城施策”、灵活高效。预计2024年下半年,核心城市优化楼市调控政策,如进一步取消限购、取消普通住宅与非普通住宅标准等出台值得期待。

5)构建房企经营新模式:改革房地产开发融资方式和商品房预售制度。

房企开发融资方式、预售制度是导致本轮周期房企现金流紧张的主要原因,改革势在必行。一方面,房企使用债权融资的用途多属“借旧还新”,融资背后带来的是一轮又一轮的偿债高峰;另一方面,预售制度为行业高周转、加杠杆创造条件,本轮周期中房地产“三高”经营模式弊端持续暴露。我们认为,后续在预售制度改革方面,将强化对预售资金账户的监管力度,完善预售资金信息披露制度建设,完善房地产主管部门和监管银行之间信息联通与共享机制;房企开发融资方式改革方面,将多样化房地产融资渠道,进一步落实建立城市房地产融资协调机制,推动各方商业银行对“白名单”项目授信审批落地,持续推动“保交楼”。

6)房地产税:完善房地产税收制度。

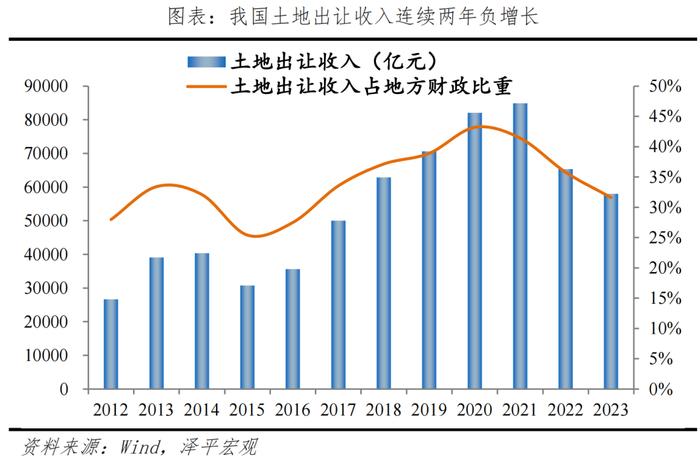

房地产税替代土地财政是大势所趋。当前土地财政拖累较大,地方财政吃紧,需要新税源,如稳步推动房地产税试点。我国土地出让收入连续两年负增长,土地财政总贡献持续缩减。2023年,国有土地使用权出让收入5.8万亿元,同比下降13.3%,较2021年高峰下滑31.8%,连续两年拖累地方财政收入,地方政府需要培育新税源。但当前经济处于筑底期,房地产还未走出困境,目前暂时不具备房地产税征收条件。待房地产量价企稳之后,未来可以考虑稳步推动房地产税试点,对持有房产、房产租赁收入征税。

7)人地挂钩:建立新增城镇建设用地指标配置同常住人口增加协调机制。

三中全会明确提出以常住人口增量为核心改革“人地挂钩”,优化土地供应。此前城镇建设用地指标配置虽然也要与人口统计相一致,但需要参考城市整体规划,协调机制建立后预计人口变化地区的土地指标增减将更灵活,为人口增加、经济快速发展地区提供用地空间保障。此前,我们呼吁人地挂钩,建议推行新增常住人口与土地供应挂钩、跨省耕地占补平衡与城乡用地增减挂钩,严格执行“库存去化周期与供地挂钩”原则,优化当前土地供应模式。本次三中全会明确了改革方向,人地挂钩正是未来土地制度改革的必经路线。

2 救楼市的必要性:房地产是国民经济的第一大支柱,地产稳则经济稳、就业稳

2.1 中长期房地产市场仍有较大空间

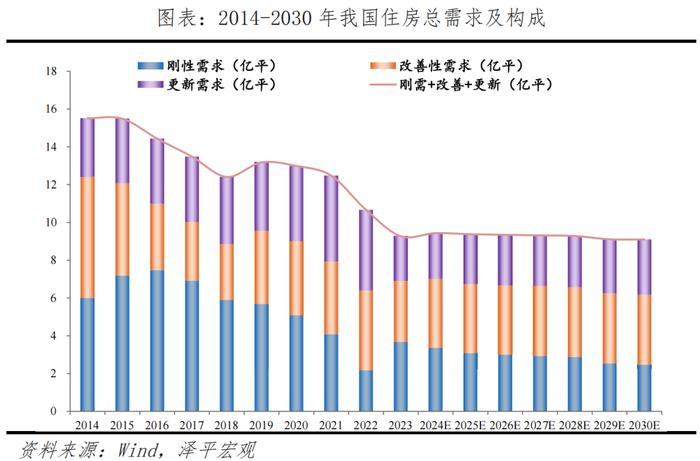

我们连续6年在《中国住房存量报告》系列中跟踪研究发现,综合考虑城镇化进程、改善性需求、城市更新等,中国房地产市场未来需求下降,但中长期仍有较大发展空间。

对于我国未来住房需求,部分市场观点持有悲观态度,认为未来我国住房需求将持续下跌至较低水平,引发市场担忧。然而,根据我们的测算,2024-2030年,我国住房需求总量约65亿平,年均新增住房需求约9.3亿平/年,并不会大幅下跌至较低水平。

我们预计2024年,我国年新增城镇居住需求约9.4亿平,其中刚性需求3.4亿平、改善性需求3.6亿平、更新需求2.4亿平;预计到2030年,我国住房需求缓慢下降至9.1亿平方米,其中,刚性需求2.5亿平、改善性需求3.7亿平、更新需求2.9亿平。从结构来看,2024-2030年刚性需求、改善性需求、更新需求占比分别为29.0%、41.1%、29.8%,改善性需求成为我国住房市场最大的需求支撑。

2.2 房地产是国民经济的第一大支柱,地产稳则经济稳、就业稳

2023年以来,中国经济面临多重因素交织叠加带来的下行压力,其中内部因素主要与地产有关。2023年一季度以来,经济脉冲式反弹回落后,长期呈现温和修复寻底态势。从物价和就业指标看,当前经济增速低于潜在增长率。房地产稳则经济稳。房地产作为第一大支柱行业,房地产联系着上下游五十多个行业,房地产投资下行,影响着居民和企业部门资产负债表修复、“信心”问题等。

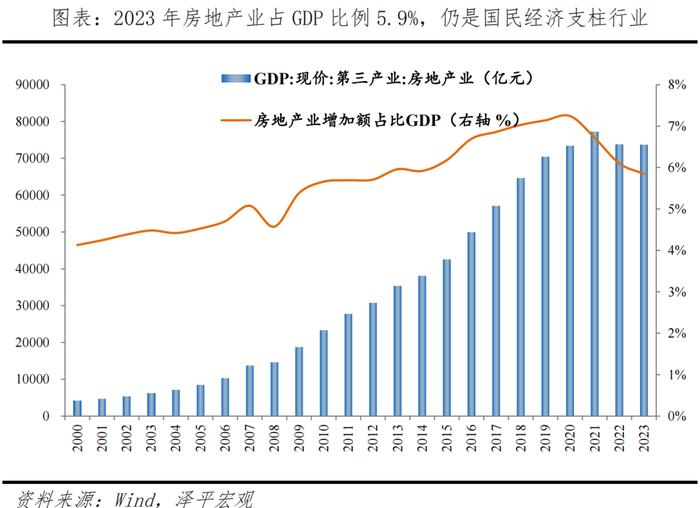

从房地产业GDP增加值看,一般而言,在经济中占比超5%的行业可以成为经济的支柱产业。2023年,受房地产行业下行周期、房地产市场供求关系发生重大变化影响,房地产行业占GDP比例下调至5.9%,但仍与2014年水平持平。

从房地产开发投资看,2000-2023年间,房地产开发投资从4902亿元到11万亿元,年均复合增长率为14.5%。房地产开发投资占固定资产投资的比重从14.9%到22.0%,意味着每年全国进行固定资产投资的资金中,1/5以上投入了房地产业。

从上下游行业带动看,房地产带动几十个上下游产业链产值。房地产通过投资、消费既直接带动与住房有关的建材、家具、批发等制造业部门,也明显带动金融、商务服务等第三产业。根据国家统计局最新的2020年投入产出表,我们估算出广义的房地产业完全拉动上下游产业链GDP10.0万亿元、直接拉动上下游产业链GDP2.4万亿元。分行业看,货币金融、零售、钢压延、石膏水泥由广义房地产行业拉动的GDP增加值居前列,分别为8107亿元、4230亿元、3527亿元、2820亿元。

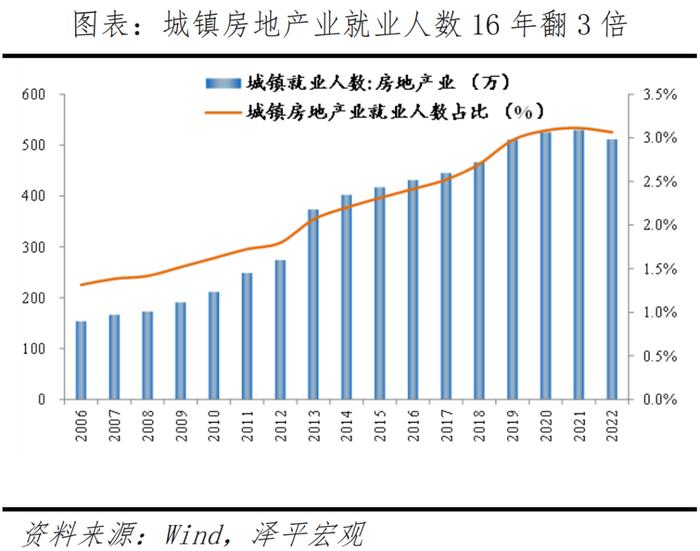

从解决就业看,历史上我国房地产业的快速发展,为社会提供了大量就业机会。房地产业解决我国实体经济大量就业,虽然近两年房地产行业面临重大调整,但物业从业人数逆势增长,预估至2023年我国房地产从业人数将达1300万,相较2004年规模扩大三倍。2004-2018年我国房地产业从业人数由396万增至1264万,预估至2023年我国房地产从业人数将达1300万。

2.3 中国楼市有条件不重演日本“失去的三十年”

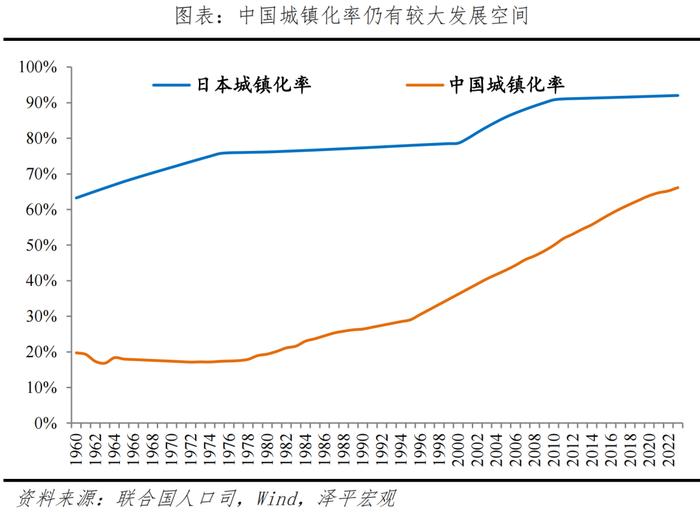

中国城镇化率66.2%,加上改善型需求,还有较大空间,只要措施得当,中国不会重演日本资产负债表衰退,失去的三十年。根据联合国人口司数据,1990年日本经济危机伊始时,日本城镇化率高达77%,而2023年我国城镇化率为66.2%,我国城镇化还有很大发展提升空间,房地产市场未来发展仍有支撑。回顾日本的危机应对经验,90年代日本房地产泡沫破灭后,日本政府调控态度不够坚决、力度不够强劲,采取挤牙膏式宽松,没能有效阻断资产价格-银行信贷-物价水平螺旋式下降,最终产生了慢性通缩。然而,美国面对2008年危机果断执行措施,实施大规模QE,阻止危机蔓延,经济很快复苏。当前稳楼市宜降息、放开限购、住房银行等齐发力,彻底扭转预期,提振信心。可见,挤牙膏式的政策放松,效果是短期脉冲状的,真正有效的政策放松要一鼓作气提振信心。

3 短期三招可救地产

我们此前提出,三招可救当前地产,1)组建住房银行,收购开发商的土地和商品房库存,用于租赁房保障房;2)全面取消限购;3)降低利率和税费,包括二套房存量房贷利率,通过降准降低银行负债成本。此外,还可以考虑完善多孩家庭购房支持政策。房地产是第一大支柱产业,房地产稳,则经济稳,就业稳,金融稳。

1)组建住房银行收储

可考虑组建住房银行,收购开发商的土地和商品房库存,用于租赁房、保障房。地方政府获得商业银行资金后支付给房企,缓解房企资金压力,开发商拿到资金限定必须进行保交楼,这样可以防止烂尾。房企现金流状况改善,一方面用于拿地,利好地方财政;另一方面收购的库存商品房和土地用于租赁房保障房,有助于改善民生,实现租购并举和新模式。

再贷款资金成本仍待下降、资金总量需持续加码,推动政府收储政策落地。5月17日,央行拟设保障性住房再贷款3000亿元,迈出了关键而正确的一步,这是解决房地产困境的有效路径。后续政策力度还需继续加码,一是央行的保障性住房再贷款年利率为1.75%,预计银行放贷给国企的利率至少约3%,远大于2024年4月中国百城住宅租金收益率的2.2%。即使假设收储价格为市场价8折,国企的租售比约2.2%/0.8=2.75%,仍无法覆盖资金成本;二是收储政策起效所需资金总量要加码,两年内可能需要两万亿左右,完成我国住房保障体系的建立。

2)一线城市全面取消限购

从国际经验看,海外典型国家核心城市房地产市场长期向本国、全球买家开放,不限购也不限售,遵循市场化原则,通过价格和税收调节,而非人为的行政手段。人口和产业持续向大都市圈、城市群集聚是发达国家的共同经验,核心城市楼市不限购,顺应人口往都市圈城市群流入的趋势,有利于促进人才流动并提升城市竞争力。供地上配合“人地挂钩”,可缓解一二线高房价、三四线高库存的历史难题。

对比海外,我国一线城市如北京的核心区域购房政策则限制明显较多。目前,京籍单身人士,且名下无房者,限购1套;若京籍已婚家庭,以家庭(夫妻双方与未成年子女)为单位限购2套;非京籍家庭需满足连续五年个税/社保,在北京无房的可限购1套。另外,2024年4月3日后以上家庭、个人均可在五环外加购一套住房。

一线城市放开限购,可以先从远郊区开始,并要保证“高端有市场、低端有保障”,核心城区可以先放开大户型,刚需小户型则慎重放开。广州在今年一月正式取消120平方米以上住房限购,本质上就是将豪宅市场向全国购房者开放,相对应的,核心城市核心城区的小户型等刚需产品则需慎重放开。当前楼市表现疲弱,房地产从“防过热”转向“防过冷”,不用担心取消限购引起市场过热,当前正是放松限购的良机;中长期可考虑在市场企稳后,通过“人地挂钩”实现房地产供求平衡,各地方土地财政的“旱涝不均”,可以通过财政转移支付调节。

3)降低存量房贷利率

有必要继续降低存量房贷利率,包括二套存量房贷利率,配合降低相关税费,减少购房成本,为居民减负。随着5.17房地产新政落地,多城市房贷利率下限取消,房贷款利率步入“3时代”。根据贝壳研究院,2024年5月百城主流首套房贷利率平均为3.45%,较4月份下降12bp;二套主流房贷利率平均为3.90%,较4月份下降26bp。而有些存量房贷利率仍在4%左右,新增贷款和存量贷款利率利差走阔,无形中增加了居民贷款压力,提前还贷有所升温。仍有必要推动降低存量房贷利率,之前降低了首套,社会反响很好,二套的也应该降低,这是善政。为缓解银行净息差压力,可以通过定向降准、继续下调存款利率等方式进行配合。

4)二孩、三孩家庭购房支持

考虑完善多孩家庭购房支持政策,如发放购房补贴、降低多孩家庭房贷利率等。自放开三孩政策以来,各地积极健全生育配套服务,从生育和育儿补贴、个税减免、住房优先保障等方面降低生育养育教育成本,但支持力度有待提升、落实情况有待改善。自2023年下半年以来,各地政府出台相关生育、育儿补贴的频率下降,部分补贴政策落实情况待改善,主要原因是地方政府财力不足和动力不够。而长期看,多孩政策带来的新增人口会直接增加对房屋、汽车等产品和服务的需求,会给家庭带来养育孩子的负担。给予有孩家庭购房政策倾斜,降低抚养直接成本,短期有助于扩内需、稳增长、稳就业,长期有助于提振生育水平、提升人力资本、增强经济社会活力,一举多得。

长期看,以“城市群战略、金融稳定、人地挂钩、房地产税和租购并举”为核心,可以加快构建房地产新模式。

如果采取长短相结合措施,有望促进房地产软着陆,为中国经济复苏和就业贡献力量。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。