期权卖方风控的常用方法:做好风险控制,“高胜率”便是交易常态!

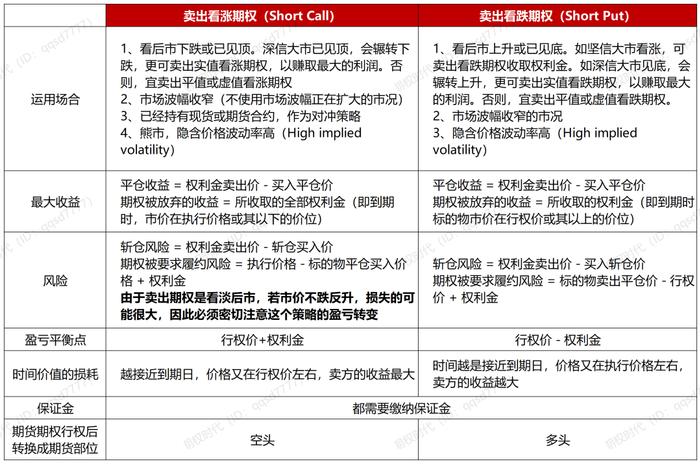

卖空期权,是指单独卖空期权而不搭配任何保护性头寸,典型的策略包括卖空看涨期权、卖空看跌期权,以及卖空跨式期权。

01

卖方基本策略的盈亏特点

在开始学习如何做卖方的风险控制之前,我们需要先了解一下卖出看涨期权与卖出看跌期权这两种基础策略的盈亏结构。如对此部分已经轻车熟路,可跳过直接阅读本文的第二部分。

1、卖出看涨期权

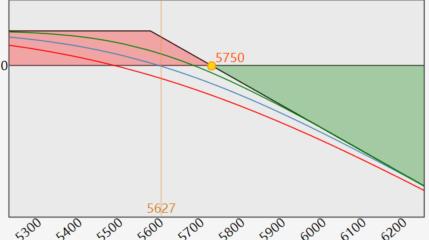

以一定的行权价卖出看涨期权,可以得到权利金收入。不难想到,卖出看涨期权的情况正好与买进看涨期权相反。在到期日,如果标的物价格低于行权价,则买方不会行权,卖方可获得全部权利金。

如果标的物在执行价格与损益平衡点之间,由此获取一部分权利金收入。如果标的物价格大于损益平衡点,则卖方将面临标的物价格上涨的风险。

注:横坐标表示的是标的价格,纵坐标表示盈亏

从图1中可以看出,当标的价格上涨越过盈亏平衡点5750点时,裸卖看涨期权策略便进入了亏损区间,且亏损速度会越来越快,理论上也没有亏损上限。

2、卖出看跌期权

看跌期权卖方的损益与看跌期权的买方正好相反,买方的盈利即为卖方的亏损,买方的亏损即为卖方的盈利。

在上图中,当标的价格下跌超过5464点时,卖出看跌期权就会发生亏损,且下跌幅度越大,亏损的速度也就越快。

由此可以得出,卖方的亏损空间是敞开的,一旦标的价格越过盈亏平衡点,亏损速度会越来越快且没有上限。这也是很多人对期权卖方避之不及的主要原因——“盈利有限,亏损无限”。

02

期权卖方常用的4种风控方式

尽管卖方“盈利有限,亏损无限”,但其较高的交易胜率还是吸引了很多有经验的期权交易者,卖方风险控制的重要性也不言而喻。

下面,我们主要分享4种常用的风控方法:

1、止损

期权卖方的止损与期货止损的思路是非常贴近的。

(1)当我们卖出期权出现浮亏后,可直接将期权平仓,这是最简单有效的风控方式。

这里的期权平仓有两个指导原则:

一个是根据技术分析,一旦标的价格上穿至重要压力位,很可能预示着期货价格将继续上涨,这时就可以将期权平仓;

另一个是根据期权权利金大小选择平仓时机,比如,当期权价格涨至初始权利金两倍时,不论此时标的物价格如何,都应该将期权平仓。

由于影响期权价格变动的因素复杂且多样。因此,最好基于技术分析平仓,以提高风控效果,此外,这种方法更适合流动性较好的品种。

2、策略转换

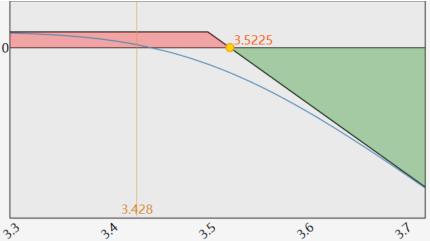

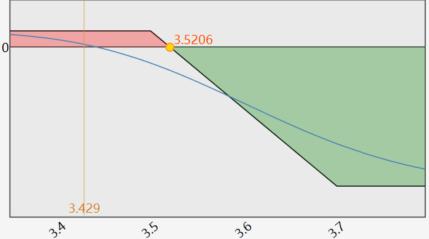

将单腿策略转换为组合策略,比如,转换为垂直价差策略(牛熊价差)。

例如,当标的期货价格上涨,导致看涨期权空头头寸产生浮亏时,如果花费一定权利金,买入一手更高执行价格的看涨期权(构成熊市价差),便消除了期货价格上涨带来的巨大风险。

从上方的盈亏对比图中可以发现,将裸卖看涨期权构成熊市价差组合策略后,我们的亏损空间已经封闭。此时,如果期货价格反向下跌,我们依然可以获得权利金。

这种风控方式改变了卖空看涨期权的损益结构,在保留价格下跌有所盈利的基础上,避免了期货价格大幅上涨导致的潜在亏损。

那么,盘中我们的预期观点会发生哪些变化?

(1)第一种是我们刚刚提到的,当行情没有按照我们的预期观点发生时,原本看不跌行情变成看跌行情,这时可以将卖出看涨期权转换成熊市价差组合;

(2)同理,当我们的观点由看不涨行情变成看涨行情时,可以在卖出看涨期权的同时,再买入一张低行权价的看涨期权,转换成牛市价差组合;

(3)如果我们的预期观点保持不变,也可以增加一层保护,以免观点出错带来的损失(原Delta方向不变)。

3、对冲

一旦标的期货价格触及执行价格,便在该位置买入相应数量的标的期货;若后期价格上涨,买入的标的期货可同步抵消看涨期权空头头寸的亏损;若价格下跌则将买入标的资产平仓,保留看涨期权空头头寸,以赚取时间价值。

尽管对冲交易策略表面看起来很诱人,但这一策略并不是有效的对冲手段,如果标的期货价格与执行价格上上下下交叉很多次,对冲交易策略的费用就会很高,以至于超过了期权权利金,最终造成亏损。

4、展期

期权展期类似于期货移仓操作,是在期权到期前出售一份标的物相同,但到期日和执行价格不同的期权。

展期是卖空期权操作中一种常用的风险管理方法,并且卖方常常使用双倍展期法,即期权在达到提前计划的退出点,卖空者将期权空头平仓后,重新卖出价值为损失值双倍的另一手期权。

理论上,只要投资者坚持该种方法,一定会有盈利产生,因为达到这个目标只需要两个条件:

第一个条件是标的物价格涨跌交替,不是总朝着同一个方向波动。用于确保总有一个期权会到期作废。

第二个条件是投资者拥有足够资金用于展期操作。用于确保在投资者最终获利之前,不至于因无法追加保证金而被迫出局。

该方法听上去不错,但尽量不要采用,为了得到最初的权利金收益而动用大笔资金去冒爆仓的危险是不值得的。

作为普通投资者,展期一次就可以,如果两次卖空期权操作都失败了,很可能是最初趋势判断错误,此时应该停止此轮操作,寻找新的机会。

03

写在最后

在期权交易中,风险控制并不是在我们建立头寸后才进行,而是应该在建立头寸之前,就要将其作为主要因素进行考虑,尤其是对于卖方而言,要时刻谨记风险控制的重要性!

在每次构建交易策略之前,你有没有仔细问过自己:这个头寸的风险是否在我的可控范围之内?如果不可控,我应该如何进行头寸处理与调整?