【区域观察】热轧板卷基本面变化与市价的联动性分析

【导语】8月份全国各领域钢厂及下游终端加工企业出现不同程度检修、减产操作,区域性供需变化大背景下,市价出现异频波动。从市场运行现状来看,短期不同区域市场又将会出现何种变化?

8月份尚处下游终端开工淡季,因此热卷钢企及下游终端加工企业开工率下降,更多反映到了热轧板卷供应量的减少上来,需求面缩减数据相对偏少,8月份的热卷板卷月均价最终收于4077.63,环比涨1.16%。

由于各区域供需缩减数据各不相同,因此市场价格运行表现各异。

表17-8月分区域月均价对比日期沈阳天津上海安阳广州重庆乌鲁木齐7月均价3968395139733998.13960410142408月均价3978400339804034.35404040694415环比0.25%1.32%0.18%0.91%2.02%-0.78%4.13%数据来源:卓创资讯分区域来看,热轧板卷市场价格整体表现为北强南弱,尤其华东及西南地区。

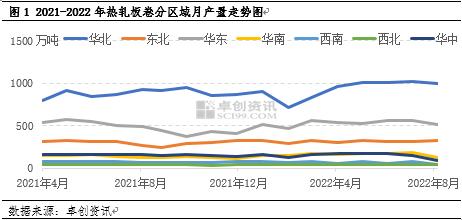

产量视角:销区缩量大于产区

据卓创资讯监测全国7个大区60家钢厂102条轧线月产量来看,东北地区热卷产量呈现环比增加趋势,华北微降2.57%、西北环比持平。其余,华东、华中、华南及西南地区皆出现明显缩量,分别为10.29%、36.25%、28.03%、40.79%。

我国热轧板卷产区主要集中于北方,需求则集中于华东及华南沿海。其中,华北及东北地区热卷产能占总产能的50%。华东及华南沿海地区热卷需求占到全国总需求的70%左右,其中华东地区占到50%左右的比例。由于华东地区需求量明显大于本地产量,约40%左右需求缺口需要外地资源补充,以东北地区资源为主。

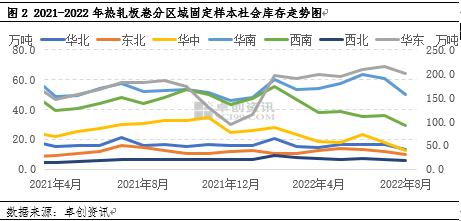

库存视角:主销区库存降幅偏缓

8月份东北地区钢企维持100%高负荷生产,但当地下游加工企业需求释放一般,且周边市场多有减产,东北钢企加大对外地市场资源输送,截至8月末,东北当地社会库存保持低位,在产量环比增加2.98%背景下,库存环比下降16.38%。华北地区与东北相似,同样表现为产量及社会库存环比双降。

华东地区,当地结束梅雨季,大型项目开工增多但当地电力紧张,限制加工企业开工,整体需求释放与7月份相比变动不大。供应来看,当地产量减量大于需求减量,但外地资源保持稳定输入,补充部分本地热卷减产数量,社会库存下降速度相对偏缓。截至8月末,当地社会库存仅下降6.31%。

西南地区,当地的资源占比中50%来自于华中地区,由于华中地区钢企8月份减产较多,因此西南地区热卷资源供应量出现明显减少,截至8月末,社会库存环比下降17.65%。其月均价出现环比下跌,考虑原因可能是由于终端需求持续疲软及美联储强势加息预期等消息对当地市场心态带来较大利空指引。

总结:短期区域分化逐渐向正常态推进

当前各地市场钢企及终端加工企业开工皆有所恢复,9月起区域特征将逐渐弱化至正常态。同时,考虑到9月热卷企业存在较多提产计划,而下游终端企业表现来看,机械及建筑钢结构等加工厂订单依旧偏少,预计9月热卷社会库存或止降为增。累库风险来看,或因贸易商采购积极性下降,由销区逐渐到产区过度,进而为年末的“北材南下”创造条件。