刚刚! 2家IPO过会! 4名厦大教授闯关成功

来源:企业上市法商研究

9月6日,致善生物、盟固利参与创业板上市委2022年第61次审议会议,并顺利通过。

截至目前,2022年创业板上市委共审核156家IPO企业,145家获通过,11家被否,6家取消审议。

厦门致善生物

科技股份有限公司

致善生物是一家以分子诊断技术为核心,集分子诊断试剂和分子诊断仪器的研发、生产、销售于一体的生命科学企业。致善生物自成立以来即专注于分子诊断领域,致力于研究行业领先的核酸检测技术和提供创新的整体解决方案,助力疾病的早期发现、精准治疗和预后监测,改善临床疗效,赋能健康生活。

据介绍,公司实控人、董事长、核心技术人员李庆阁为厦门大学生命科学学院教授、厦门大学分子诊断教育部工程研究中心主任;公司董事赵西林为厦门大学公共卫生学院教授;公司独立董事林志扬曾任厦门大学管理学院教授、副院长;公司监事会主席许晔为厦门大学生命科学学院副教授。

致善生物自2014年12月9日股票在股转系统挂牌,2020年11月终止在股转系统挂牌,证券简称“致善生物”,证券代码“831425”。

本次发行的保荐机构为中信证券,审计机构为天健会计师事务所,合作律所为北京德恒律师事务所。

本次发行数量不超过1,500万股,不低于本次发行完成后公司总股本的25%。

2021年,致善生物营业收入为47,591.41万元,扣非归母净利润为10,148.66万元。具体见下表:

致善生物适用《深圳证券交易所创业板股票发行上市审核规则》第二十二条规定的条件:(一)最近两年净利润均为正,且累计净利润不低于人民币5,000万元。

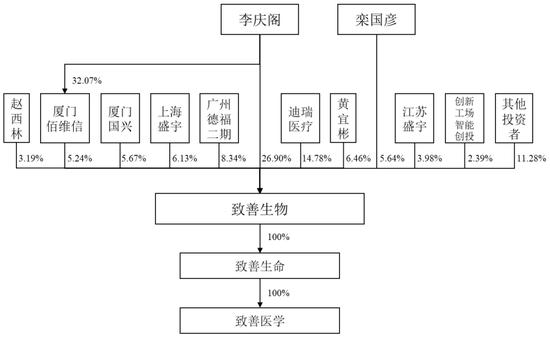

李庆阁与栾国彦合计可支配的表决权比例达到37.78%,为致善生物的共同实际控制人。公司的股权结构图如下:

本次募投项目数量为5个,拟使用募集资金约9.31亿元。具体见下表:

关注热点

(1) 第一大供应商依赖:招股书显示,2019年至2021年,上海宏石医疗科技有限公司都是致善生物第一大供应商,致善生物向其采购金额分别为1751.17万元、6429.73万元、1.33亿元,占当期采购总额的比例分别为43.19%、41.29%、64.61%,采购占比均在40%以上。

(2) 关联交易:招股书显示,迪瑞医疗科技股份有限公司是致善生物的第二大股东,本次发行前持有致善生物665.27万股份,持股比例为14.78%。2020年至2021年,迪瑞医疗也是致善生物的第一、第四大客户,销售金额分别为5274.17万元、3268.70万元,占当期营业收入的比例分别为16.05%、6.87%。

(3) 高管履历存疑:招股书显示,致善生物实际控制人李庆阁,2007年11月至2010年6月,于厦门艾德生物医药科技有限公司任董事。而根据工商资料显示,厦门艾德生物医药科技有限公司成立于2008年2月,致善生物实际控制人李庆阁早于厦门艾德生物医药科技有限公司成立前3个月就已入职。

(4) 信披质疑:致善生物招股书和环评文件关于募投项目的信息披露出现了不一致的情况。招股书显示,生产基地建设项目预计建设期为24个月,其中厂房规划及装修6个月。研发中心建设项目预计建设期为36个月,其中场地装修6个月。而根据环评文件,生产基地建设项目与研发中心建设项目的施工工期均为10个月,分别与招股书相差14个月和26个月。

上市委会议提出问询的主要问题

1.请发行人结合新冠疫情防控政策、市场竞争格局、同行业可比公司情况、自身竞争优劣势、国内获证进展及障碍、在手订单等因素,说明新冠类产品销售收入是否存在可持续性,是否存在业绩持续下滑风险和采取的应对措施。请保荐人发表明确意见。

2.发行人实际控制人李庆阁、监事会主席许晔在厦门大学任职,李庆阁和许晔涉及厦门大学职务发明的专利中与发行人相关的专利共11项。请发行人说明厦门大学与发行人是否存在知识产权等方面的纠纷或者潜在纠纷,是否存在国有资产流失的情形。请保荐人发表明确意见。

二

天津国安盟固利新材料

科技股份有限公司

盟固利的主营业务为锂电池正极材料的研发、生产和销售,主要产品为钴酸锂和三元材料。公司自2000年开始进入锂电池正极材料市场,于2005年获得“国家科技进步二等奖”,是国内主要的锂电池正极材料供应商之一。

本次发行的保荐机构为华泰联合证券,审计机构为立信会计师事务所,合作律所为北京德恒律师事务所。

本次发行数量不超过5,800.00万股,不低于本次发行完成后公司总股本的10.00%。

2021年,盟固利营业收入为282,680.56万元,扣非归母净利润为9,757.76万元。具体见下表:

盟固利选择的具体上市标准为:“预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元”。

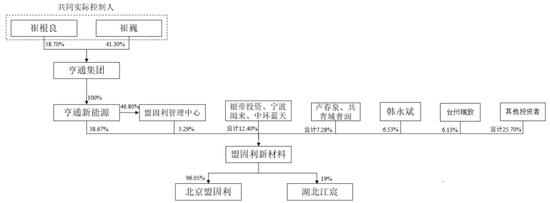

崔根良先生、崔巍先生父子两人合计持有亨通集团100%股权,为盟固利共同实际控制人。公司股权结构如下图所示:

本次募投项目数量为1个,拟使用募集资金7.00亿元。具体见下表:

关注热点

(1) 毛利率低于同行:招股书显示,2019年至2021年,盟固利主营业务毛利率分别为8.56%、9.46%和9.43%,低于同期可比公司的均值13.62%、12.35%和14.89%。

(2) 供应商集中度高:招股书显示,2019年至2021年,盟固利向前五大供应商的采购金额占采购总额的比例分别为79.83%、85.26%和74.56%。

(3) 客户集中度高:招股书显示,2019年至2021年,盟固利对前五大客户的销售收入占营业收入的比例分别为79.02%、72.67%和76.43%。

(4) 应收账款高企:招股书显示,2019年末至2021年末,盟固利应收账款账面价值分别为7.26亿元、9.04亿元、12.05亿元,占各期末资产总额的比例分别为32.49%、33.95%和30.00%,占各期营业收入比例分别为45.71%、54.94%和42.62%。

(5) 财务数据存疑:招股书显示,2019年至2021年,金川科技是盟固利第一大供应商,公司向其采购金额分别为48576.64万元、77870.74万元、107440.77万元。2020年金川科技年报披露显示,盟固利为第一大客户销售金额为54497.30万元,比盟固利招股书披露的采购数据少23373.44万元。2019年金川科技年报显示,盟固利为第一大客户销售金额为49725.87万元,比盟固利招股书披露的采购数据多出1149.23万元。

(6) 募投项目质疑:盟固利本次唯一募投项目为“年产1万吨锂离子电池正极材料产业化项目”。需要注意的是,盟固利“二期年产1.3万吨锂离子电池正极材料项目”目前已投产,使得公司三元材料产能大幅增加。而盟固利本次募集资金扩产项目全部达产后,公司将进一步新增三元正极材料产能10000吨/年。2019年至2021年,盟固利三元材料整体产能利用率分别为87.60%、45.94%、73.26%。另外,在2022年上半年,公司三元材料整体产能利用率仅为35.42%。盟固利现有产能尚未饱和,却募资大额资金用于募投扩产。

上市委会议提出问询的主要问题

1.请发行人说明2020年研发费用同比大幅下降的原因及合理性。请保荐人发表明确意见。

2.报告期各期,发行人三元材料业务毛利率低于同行业水平且持续下滑,三元材料产能利用率相对较低,募集资金拟全部投向三元材料业务。请发行人说明:(1)三元材料业务毛利率低于同行业的主要原因,低毛利率的情况是否会长期持续;(2)募投项目的必要性和合理性,消化募投产能的具体措施及有效性,是否存在产能过剩的风险。请保荐人发表明确意见。

声明:本公众号致力于好文推送(欢迎投稿),本篇文章(含图)不涉及任何商业合作,版权归属原作者所有!我们对文中观点保持中立,分享不代表本平台观点,请勿依照本订阅号中的信息自行进行投资操作,若不当使用相关信息造成任何直接或间接损失,需自行承担全部责任。如果您认为我们侵犯了您的权益,请联系我们,我们将第一时间进行核实删除!