8月出口超预期回落,是拐点吗?【国盛宏观熊园团队】

国盛证券宏观研究员,刘安林

事件:按美元计,8月出口同比7.1%,预期13.5%,前值为18.0%;进口同比0.3%,预期1.6%,前值2.3%;顺差793.9亿美元,前值1012.6亿美元。

核心结论:8月出口超预期回落,外需走弱、出口价格回落、基数回升之外,疫情反复也是扰动。往后看,欧美经济走弱、出口价格回落等制约因素可能继续恶化,再叠加疫情影响,9月出口可能继续承压,Q4可能进一步回落。

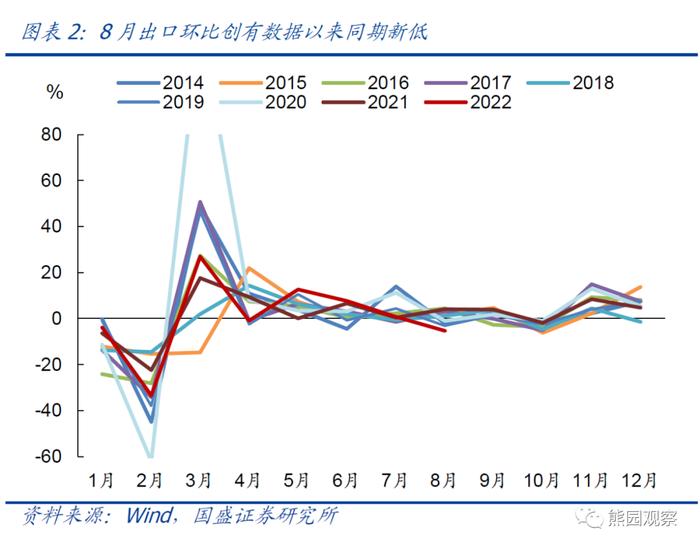

1、8月出口同比增7.1%,明显不及预期和前值,外需走弱、出口价格回落、基数回升之外,国内疫情反复也是扰动。

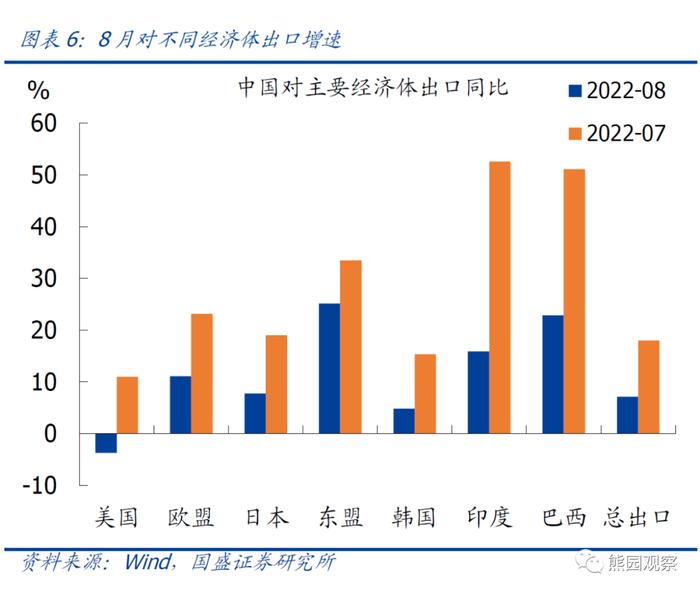

2、结构上:分商品看,除手机、以及稀土等部分原材料外,出口商品增速普遍回落;分国别看,8月我国出口增速均明显回落,其中对美出口时隔两年再度转负。

3、8月进口延续不及预期,内需走弱、能源进口下降仍是主要拖累。

4、贸易顺差首次收窄。往后看,出口增速回落应是大概率事件,但下半年国内经济弱复苏,可能带动进口持平或略有回升,意味着“三驾马车”中净出口对经济的支撑可能弱化。

5、继续提示:鉴于欧美经济走弱、出口价格回落、疫情反复等多重制约,9月出口可能继续承压,Q4可能进一步回落,全年中枢可能降至8%左右。

正文如下:

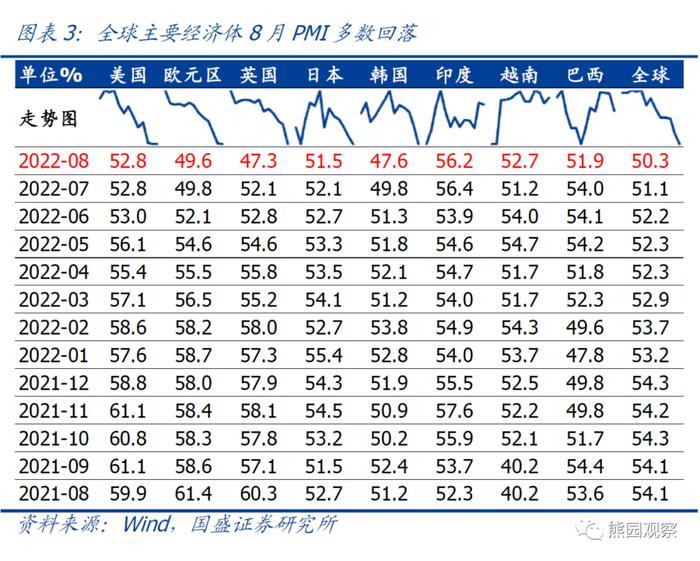

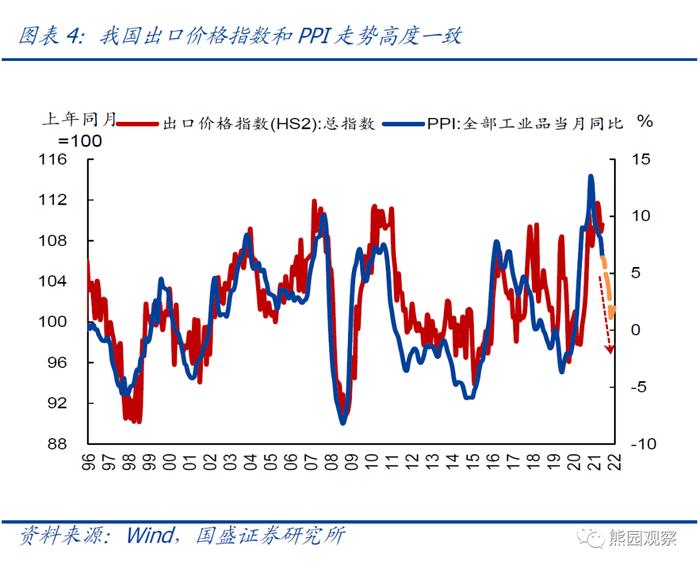

1、8月出口同比增7.1%,明显不及预期和前值,外需走弱、出口价格回落、基数回升之外,国内疫情反复也是扰动。其中:1)外需方面,8月全球PMI进一步回落0.8个百分点至50.3%,美国、欧元区、日本、英国PMI分别回落0.0、0.2、4.8、0.6个百分点;韩国出口三年复合增速回落0.8个百分点至8.8%;均指向8月外需有所走弱。2)价格方面,前期报告中我们反复提示,我国出口价格和国内PPI走势高度一致,按照最新测算,8月PPI可能进一步回落至2.5%左右,意味着价格因素对出口的支撑可能进一步弱化。3)基数方面,2021年7-8月出口增速分别为19.2%、25.4%,基数回升对8月出口同比也有一定拖累。除此之外,国内疫情反复也对出口构成扰动,特别是本轮疫情较为严重的广东、浙江等均是我国的外贸大省,2021年出口占全国的比例分别为23.3%、13.9%。

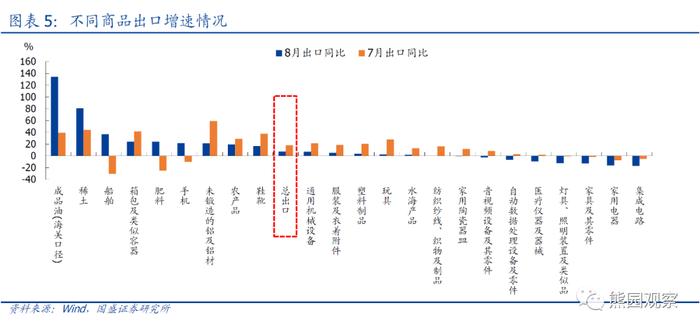

2、分结构看,除手机、稀土等增速回升外,出口商品增速普遍回落

>分商品看,除手机、以及稀土等部分原材料外,出口商品增速普遍回落。具体看:1)出行回落、防疫再度下行:8月箱包、服装、鞋靴等出行相关产品出口同比分别回落17.3、13.5、21.1个百分点至24.0%、5.0%、16.4%,防疫相关的纺织(口罩)、医疗仪器同比分别回落16.4、11.2个百分点至降0.3%、9.6%。2)日用品出口大幅下降、地产竣工降幅再度扩大:8月玩具、塑料制品等日用品出口同比分别回落25.2、17.3个百分点至2.2%、3.2%;竣工链中家电、家具、灯具出口降幅分别扩大8.8、10.6、11.6个百分点至16.5%、12.7%、12.6%,指向海外竣工进一步弱化。3)原材料出口增速分化,基数是主要扰动:8月稀土出口同比回升36.8个百分点至80.7%,主因2021年同期基数偏低;未锻造的铝出口同比回落37.8个百分点至21.1%。4)机电产品出口增速再降,手机出口增速显著回升、主因基数偏低:8月机电产品出口同比增速回落8.7个百分点至4.3%,其中电脑(自动数据处理设备)、通用设备出口同比增速分别回落8.0、14.3个百分点至-6.8%、7.0%,手机出口增速回升31.8个百分点至21.5%,主因2021年同期基数偏低。

>分国别看,8月我国出口增速均明显回落,其中对美出口时隔两年再度转负。8月我国对东盟、印度、巴西出口同比分别回落8.4、36.7、28.2个百分点至25.1%、15.9%、22.9%,仍高于总体出口增速;对韩国出口回落10.5个百分点至4.8%,低于总体增速。发达国家中,对美出口增速回落14.7个百分点至-3.8%,为2020年5月以来首次负增,简单匡算拖累8月出口约2.4个百分点;对欧盟、日本出口同比分别较前值回落12.1、11.3个百分点至11.1%、7.7%,仍略高于总体出口增速。

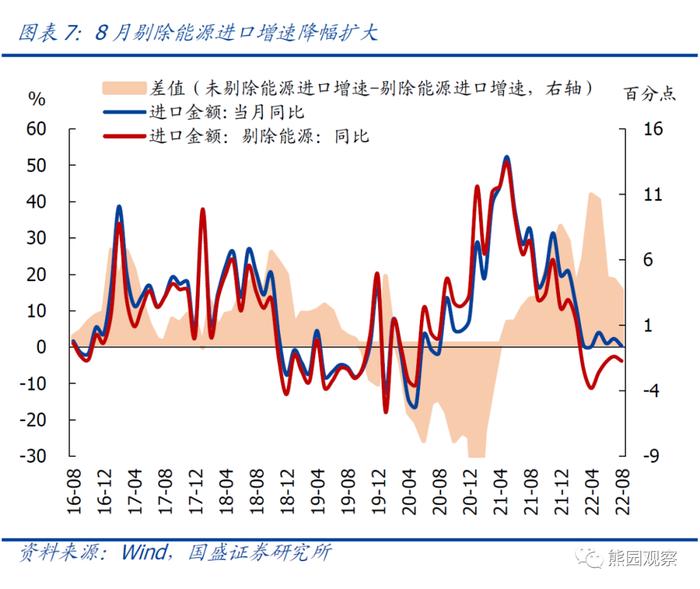

3、8月进口延续不及预期,内需走弱、能源进口下降仍是主要拖累。具体看:8月进口同比0.3%,低于预期的1.6%和前值的2.3%;环比增加1.8%,略弱于往年同期(2012-2019年同期均值2.4%)。主要拖累有二:1)8月PMI录得49.4%,连续2个月位于荣枯线以下,指向国内经济仍然偏弱;2)能源进口增速进一步回落,对进口的支撑继续弱化。8月进口原油、煤及褐煤、成品油、天然气分别同比增27.9%、32.1%、-12.7%、31.5%,前值分别为38.9%、28.9%、-9.1%、37.0%,如果剔除上述能源进口,8月进口降幅将扩大至约-3.8%(前值为-2.5%)。

4、贸易顺差首次收窄。8月贸易顺差793.9亿美元,低于预期的963.7亿美元和前值的1012.6亿美元,也是今年2月以来贸易顺差首次收窄。往后看,出口增速回落应是大概率事件,但下半年国内经济弱复苏,可能带动进口持平或略有回升,意味着“三驾马车”中净出口对经济的支撑可能弱化。

5、往后看,鉴于欧美经济走弱、出口价格回落、疫情反复等多重制约,9月出口可能继续承压,Q4可能进一步回落,全年中枢可能降至8%左右

前期报告中我们提出Q4出口存在4重压制:出口价格和国内PPI可能明显下行;欧美经济可能继续走弱,特别是欧洲可能先于美国陷入衰退;出口份额可能延续回落;基数回升。往后看,上述4重压制预计将贯穿下半年,且下行节奏可能比预期更快(特别是欧美经济走弱和出口价格回落),叠加短期疫情反复,预计9月出口可能继续承压,Q4可能进一步回落,全年中枢可能降至8%左右。

风险提示:疫情、外部环境、政策力度等超预期变化。

联系人:熊园,国盛证券首席经济学家;刘安林,国盛宏观研究员;刘新宇,国盛宏观分析师;杨涛,国盛宏观分析师;穆仁文,国盛宏观研究员;朱慧,国盛宏观研究员。

[1]出口强韧性,还能持续多久?,2022-08-07

[4]如何理解出口连续大超预期?,2022-07-13

[5]出口大超预期的背后,2022-06-09

本文节选自国盛证券研究所已于2022年9月7日发布的报告《8月出口超预期回落,是拐点吗?》,具体内容请详见相关报告。

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。