【建投航运专题】情绪冷淡是自然现象-集运市场的现状与未来变量

作者|中信建投期货研究发展部魏鑫

研究助理陈宇灏

本报告完成时间 |2023年9月7日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

日内运行简评:9月7日,集运指数(欧线)期货整体平稳运行。但日内波动较大,仍体现出了上市初期持仓规模较小,容易受到情绪波动的影响。持仓量与成交量的显著差距反映了市场参与者仍相对不愿进行长期持仓。

展望与潜在风险:

集运市场的现货行情在8月初马士基、达飞失败的旺季涨价尝试后基本呈单边下行状况。其原因简单不过,欧洲经济下行压力大,进口需求萎靡,货量不足。

目前班轮龙头间战略不同正在造成默契缺失,从2M联盟在年初宣布不再续约便可见一斑。货量不足可能使本身运力供大于求的班轮龙头们更加缺乏共患难的默契,毕竟停航、控制运力以支撑涨价可能意味着市场份额的损失。

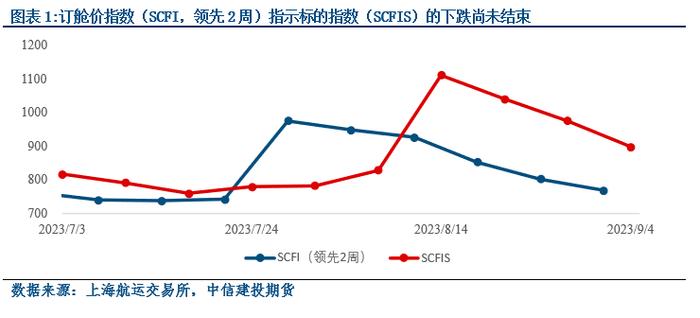

现货侧的结论,当前期货合约全面升水现货市场,升水程度将在9月中旬进一步加大,高估明显。

自然的,我们需要考虑一个问题:四季度、年底的旺季等现货兑现情况与24年各期货合约的关系是否紧密?

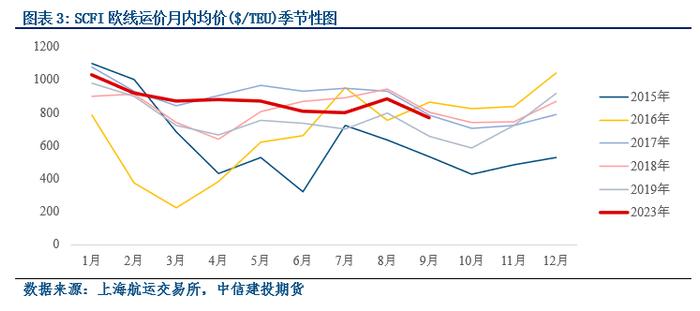

在市场快速自疫情的卖方市场回到买方市场过程中,我们认为2023年下半年的运价存在较强的参考价值(上半年仍存在对中国走出疫情后货量大增的期待和相对更好的默契)。

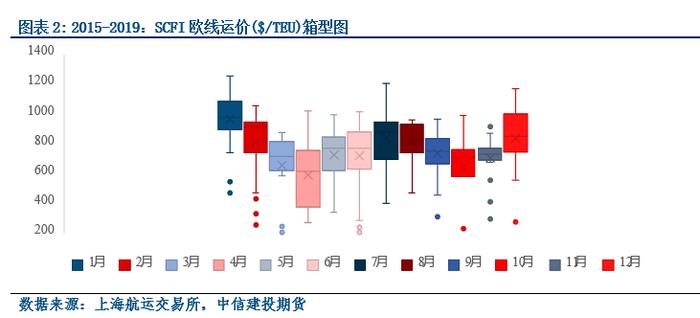

由于集运市场的长周期性,班轮公司往往能从历史数据中翻找出一个当前市场相对容易接受的定价策略。2020~2022属于异常的高度景气期,疫情前也仅有2015~2019的价格相对有参考意义(欧线船只结构开始接近当前)。2015~2019属于传统的买方市场,而2023年中仍可以看到班轮龙头们尽力维持自身定价权的努力,属于未彻底回到买方市场的情况。

而2024年的运力供给会比2023年明显更加宽松,而需求可能随着欧洲央行降息出现边际性且滞后的好转,为集运市场带来一丝希望。自然,未彻底回到买方市场的2023年运价更值得参考。因此,我们说三四季度的现货兑现情况可能为08、10、12等合约定下了基本的锚点。从历史价格来说,4月的运价重心明显低于8月、12月,甚至不及10月淡季。

未来的变量一:单边市下班轮龙头们的潜在抵抗措施-为了提振市场信心或暂时阻止运费的进一步下行,班轮龙头们存在于未来涨价以试探市场的可能。此类事件可能使市场短期内脱离现货、基本面的萎靡情绪。

即使班轮龙头做出了涨价公告,但凡运力供大于求的假设没有受到颠覆,我们便有理由认为:在11、12月旺季以外的涨价几乎是无法生效的,可能更接近于虚张声势,实际的效力与持久度都将明显不足。11月后期、12月的传统旺季存在相对集中的货物运输需求,涨价自然也更有底气。

变量二:欧洲的经济复苏节奏如何?市场目前预计欧洲央行将在2024年一季度陆续开始降息,即使我们不考虑货币政策明显的滞后生效特性,欧洲央行降息节点的本身便是变量。俄乌冲突问题始终是阻止欧洲通胀受控、经济信心恢复的主要动因。此外,沙特与俄罗斯减产对能源通胀的影响,新一季农产品价格问题可能使通胀受控节奏不及预期。我们目前对于短期内欧洲经济复苏前景并不算乐观,越接近2025,欧洲的经济复苏越有可能。

研究员:魏鑫

期货交易咨询从业信息:Z0014814

助理研究员:陈宇灏

期货从业信息:F03092271

重要声明