破防了!行长回应存量房贷传言、工行设置提前还贷“限额”

存量房业主心里苦啊,既不降房贷利率,还不能轻易提前还房贷!

1

国家要降存量房房贷的消息,又有小作文了。

有媒体表示,这一次降低存量房贷将分两步走,第一次可能会在未来几周内进行。第二次将于明年初生效,共80个基点。

这次的小作文,在次数、时间、数量上,都传得有头有脸,似乎降低存量房贷真的要来了。

这已经不是第一次了。

就在上周五,彭博社的小作文:中国正在考虑进一步下调存量房贷利率,允许规模高达38万亿元人民币的存量房贷寻求转按揭,以降低居民债务负担、提振消费。

这则传言在朋友圈立马疯传,二级市场的房地产板块集体涨停。从影响力看,一则传言似乎都成了已经颁布的政策。

没想到,2天后就被招行行长被辟谣了。

9月2日(周一),招商银行行长王良在该行2024年中期业绩交流会上表示,目前招商银行没有收到监管部门针对个人存量房贷转按揭的相关意见,相关监管部门也并未就此征求过商业银行的意见。

所以,这次会是真的吗?

首先,招行行长这个辟谣不是真正的辟谣,而是表达了一个事实。外媒的消息,确实不是官方消息,降低存量房贷利率的官方消息应该是我们央妈宣布。从流程上看,如果央妈没有宣布这个降低存量房贷利率政策,所有传言那都只是传言,其他商业银行根本不可能就此事进行确认,能回应的就只是没有收到相关意见。而且行长并没有否认这个政策,说不定就是在酝酿期。

换句话说,降低存量房贷利率还是有可能的。

其次,个人觉得80个点的预期有点太高了,反而不太可能。

我们大致推测一下,这80个点是怎么来的。虽然新房利率各个城市有高有低,比如低的已经不到3%,高的在3.8%左右,但根据央妈最新数据,新房市场的房贷利率平均在3.45%左右。,

而存量房贷的利率是多少了,不考虑7月20日五年期LPR的调整(很多人没到调整时间),经历上一次集体打折后,存量房利率普遍在4.25%左右。

这中间的差距正好是80个基点。

虽然是分两次调整,但将存量房贷利率一次性拉到新房利率的同一水平,不是说不可能,而是来自银行的阻力会非常大。

我们看看招行的回应。招行副行长表示:目前银行的净息差只有1.54%,非常低,未来监管层可能会更多兼顾资产、负债两端的平衡。

所以,存量房贷利率会降,但应该幅度不会像这次传言的那么大,这也就是相关政策一直没有得到确认的原因,需要认真权衡利弊。

2

虽然我们没等到降利率,却等来了提前还贷“限额”!

这两天,有网友表示,自己在工商银行手机银行App进行预约还款申请时,系统提示:“如预约还款方式选择部分结清,您输入的金额必须大于5万元。”

这个可不是传言,而是真的。

北京商报记者从工商银行广州某网点个贷部获悉,消息属实。对方给出的答复是,这是系统所致,该行未对线上或线下个人住房贷款提前还款设有起点金额:

“今年8月底,我们对系统进行了升级,对可能影响提前还款的要素进行了调试,9月初系统调试已顺利完成,个人住房贷款提前还款要素均按监管部门要求设置,渠道畅通。”

从工行的回应看,这应该不是工行一家有这个限额要求,工行的回应表示系统升级是按照管部门要求设置,保持渠道畅通;同时对还款要素进行了调整。

这里还款要素,可能,说的是可能,就包含了还款额度。

为什么这个限额会先从广东省开始?

因为广东的新房贷利率真的太低了。目前,华润银行、汇丰银行、渣打银行和广州银行的首套房贷利率进入“2”字头,其中华润银行首套房贷利率可低至2.89%。

存量与新房利率直接的巨大差异,可能会招致更多的提前还房贷的可能。

所以要作出还款门槛的限制。

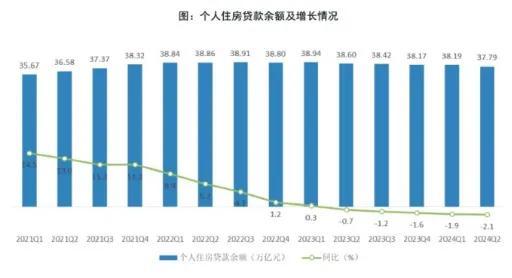

事实上,业主对于提前还房贷已经“上瘾”了。央行数据显示,截至2024年6月末,全国个人住房贷款余额为37.79万亿元,同比减少2.1%,从2023年二季度开始持续连续五个季度下滑。

从-1.2%、-1.6%、-1.9%到-2.1%,这个速度明显在加快。

另外,今年上半年个人住房贷款共减少了3800亿元,而经营性贷款增加1.64万亿元。不用多说,这增加的经营贷,会去哪里!

居民不但不愿意买房,甚至还提前归还房贷。受伤的不仅仅是业主,还有银行。只要房存量贷利率不降,这长博弈就还会继续下去。

3

暴哥觉得:当下,银行应该关注的不是自身的利润问题,而是要大局问题。

确实,降低存量房贷利率会挤压银行利润;也确实,就算降低100个基点,也不过是让利3800亿,就算是3800亿当做消费券发出去,也并非所有人都会去花(消费券一般都是满减,类似200减50.)。

但是,只要不缩减存量于新房市场的差距,提前还贷就不会挺。要知道,光今年上半年房贷余额就缩减的3800亿,这可是实打实的缩减。这笔钱很大一部分是可能是要用来消费的,也就是说是从消费里缩减出来的。假设3800亿里有三分之一用来消费也就是1300亿,考虑到杠杆效应,那可是几倍甚至十几倍的规模。

再考虑到利好政策,对资本市场的影响,那可能又是上万亿。

我们真的不能忽略了市场这个放大器的作用,它带来的不是资金沉淀,而是货币流通,真正的让市场的水流了起来,让不是躺在金融机构了“装死”。