养老目标日期基金,你该怎么选?

转自:金石杂谈

在生活中,我们常常设定各种各样的目标,比如学会弹钢琴、跑一场全马、考上心仪的大学、开设自己的企业等等。

通常,人们会为达成目标设定一个日期,这个日期在英文中被称作“targetdate”,译作“目标日期”。

退休后过上幸福的老年生活,也是一个人生目标。在投资市场中,有一类根据退休日期设计投资策略的养老基金——目标日期基金(Target-DateFund),目的就是帮助人们实现退休规划。

你的退休年份就是目标日期

目标日期基金的产品名称,往往带有2038、2043、2050等年份。

那么,这些年份是什么意思呢?简单来说,就是指该产品比较适合在这个时间前后退休的人群进行投资。

举例来说,“90后”打工人小王,计划2050年前后退休,想为退休生活增加一份养老金积累,那么名称中带有“2050”的养老目标日期基金可以为他提供一种简单易行的投资方案。

随着时间推移,目标日期基金会随之调整资产配置比例,适配投资者在不同年龄阶段的风险偏好,陪你一起“慢慢变老”。

目标日期基金定位于提供一站式的个人养老投资解决方案,对于不太懂资产配置、也不太清楚自己风险偏好的投资者来说,只要知道自己的退休日期,剩下的事情就可以交给专业的投研团队去做,简单省心,新手友好。

目标日期基金的秘诀是什么?

看到这里,有小伙伴可能不禁要问,目标日期基金到底有什么独门绝技,能适配我们在不同年龄阶段的风险偏好呢?

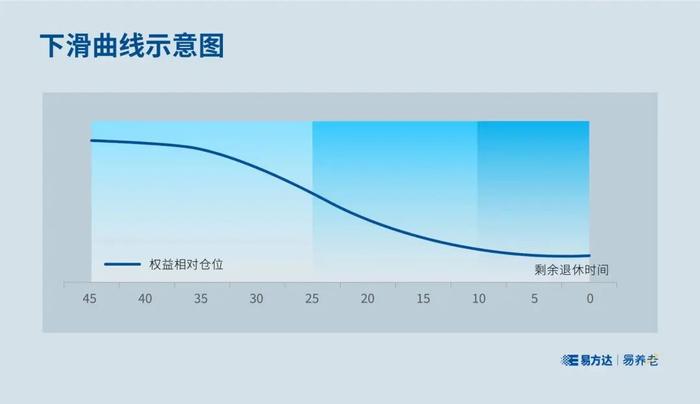

这个秘诀,就是“下滑曲线”。

下滑曲线是目标日期基金在不同时间段配置股票、债券等各类资产比例的动态变化路径。

从上面的示意图可以看出,随着目标日期,也就是退休日期的临近,目标日期基金会逐步降低权益类资产的配置比例,转而配置更多非权益类资产。

之所以这样设计,是综合考虑了投资者在不同年龄段的财富积累状态和风险偏好特点。

一般来说,人年轻时正值事业上升期,预期未来收入增长很快,风险承受能力较高,这时适当多配一些风险较高的权益类资产,追求较高收益。随着年龄增加,风险承受能力降低,这时应增强投资组合的稳健性。

目标日期基金遵循下滑曲线,在整个生命周期跨度下进行战略资产配置,为养老金投资者在各个年龄段平衡风险承受能力和预期收益,使基金的投资效果符合长期的养老投资目标。

下滑曲线是如何“画”出的?

下滑曲线,好比目标日期基金的配置“路线图”。可能有小伙伴好奇,这么重要的“下滑曲线”是怎么产生的?

虽然下滑曲线看起来简单,但它的“生产过程”可不简单。

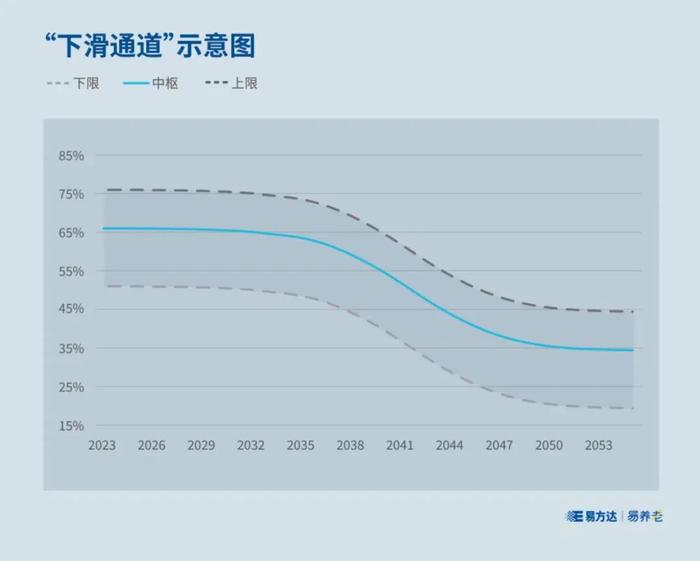

通常来说,生产一条下滑曲线,需要构建模型,输入一系列与宏观经济、资本市场、人口特征相关的参数,并进行成千上万次模拟测算,最终以投资者效用最大化为目标,确定下滑曲线。

“生产出炉”的成品下滑曲线,如下图所示,它以权益类资产比例的中枢及其上限、下限,构成一个“下滑通道”。

需要投资者注意的是,由于使用的模型、输入的参数、测算方法不同,即使是目标日期相同的产品,下滑曲线也会有所差异,风险收益特征也不一样。

所以在投资前,投资者一定要看清楚所选择的目标日期基金的下滑曲线是如何“下滑”的。

接下来,我们将为您详细介绍,如何看懂下滑曲线?

“90后”打工人小王,想投资基金为退休生活增加一份积累,听说养老目标日期基金方便省心,只要确定好退休时间,就可以选到合适的基金。

于是,计划2050年前后退休的小王,打算投资一只名称中带有“2050”的养老目标日期基金。但在挑选时,小王却犯难了:这样的基金市场上有10多只,选哪只呢?它们有什么区别?

区别,就藏在养老目标日期基金的“下滑曲线”里。今天这篇文章,带你看懂下滑曲线。

“下滑曲线”到底怎么看?

养老目标日期基金,采取随时间调整资产配置比例的策略。而下滑曲线,就是基金调整权益类资产比例的动态轨迹。

只有看懂下滑曲线,你才能真正明白,养老目标日期基金是怎么随时间进行资产配置的。

那么,下滑曲线到底怎么看?有几个关键要素:初始阶段的权益类资产比例,抵达退休日期时的权益类资产比例,在这两个时点之间权益类资产比例下滑的速度和频率。

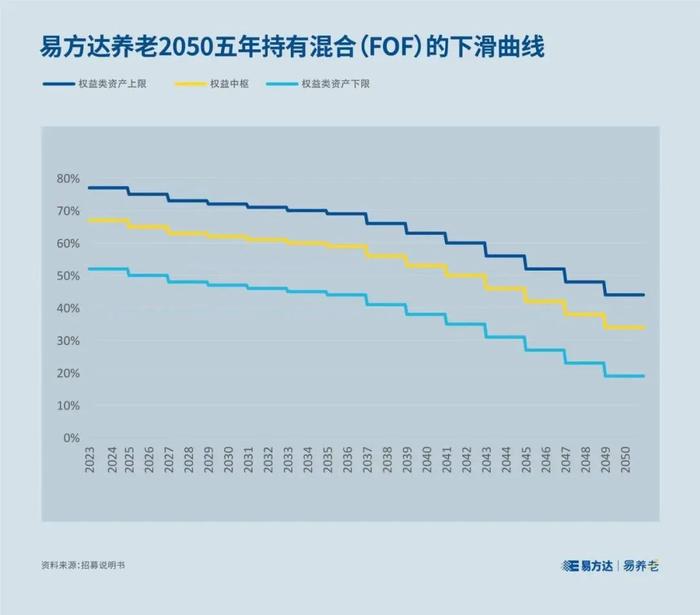

以易方达养老2050五年持有混合(FOF)为例,在2024年之前,这只基金的权益类资产比例中枢为67%;而到2049-2050年,这一比例会降到34%。

从上表可以看出,在这27年间,前半段权益类资产比例中枢降得比较慢,每两年降低1-2%;从2037年开始加速下降,每两年降低3%-4%。

在投资运作中,基金经理会根据对市场的判断,在中枢的基础上,适度上调或下调权益类资产比例,但调整比例会受到严格限制。

基金合同规定,这只产品的浮动上限为10%、浮动下限为15%。在实际运作中,该基金的权益类资产比例一般不会超出这个区间。

“下滑曲线”之间有何区别?

看懂下滑曲线,我们才能更清楚地认识养老目标日期基金。

值得注意的是,同样都是目标日期为2050年的产品,下滑曲线的设计却可能大相径庭。下图是两只养老2050(FOF)的下滑曲线,我们一起来看看它们有什么不一样。

整体来看,A产品、B产品初始的权益类资产比例中枢分别为80%、70%,到2050年分别降至35%、24%,下滑幅度相当。但A产品的下滑曲线位于B产品上方,说明A产品的权益类资产比例中枢水平高于B产品,因此预期收益和风险也高于B产品。

如果你想追求更高收益,且风险承受能力较高,可以选择下滑曲线起点和终点都更高的产品,例如A产品;相反,如果你更追求稳健,可以选择下滑曲线起点和终点都较低的产品,例如B产品。

具体来看,A产品和B产品下滑的节奏和幅度都不同。A产品从2021年起每3年下滑一次,下滑幅度逐渐增大;B产品前10年不下滑,之后2-3年下滑一次,下滑幅度先大后小。

如果你在前期保持着较高的风险偏好,50岁后才趋于保守,那么可以选择后期下滑较快的产品,例如A产品;如果你从40岁起风险偏好就明显下降,更加追求稳健,那么可以选择较早就开始大幅下滑的产品,例如B产品。

可见,即使是目标日期相同的养老FOF,由于其权益类资产的初始比例、下滑方式、下滑速度等方面不同,它们的风险收益特征在各时间段内也可能存在较大差异,最终呈现出的下滑曲线也形态各异。

投资者在选择养老目标日期基金前,需要综合考虑自己在各个年龄阶段的资产积累状况、收入水平、风险承受能力等因素,理性判断并谨慎做出投资决策。

看完这篇文章,面对相同目标日期的养老FOF,你知道该如何选择了吗?