【广发资产研究】美国降息预期回落,美元反弹——全球大类资产追踪双周报(10月第1期)

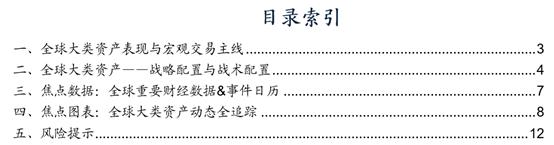

●全球大类资产表现与宏观交易主线:10.7-10.15,全球大类资产呈现分化行情,美联储降息预期回落叠加地缘风险扰动,全球风险资产普遍受挫。据Wind,从美国最新的就业、通胀、GDP等数据来看,美国经济可能并未如此前市场预期那样放缓,近期美联储降息预期有所回落。全球大类资产表现来看,近期美元和10Y美债利率均出现反弹,一定程度压制了风险资产。此外,近期中东局势、韩朝局势有所升级一定程度也带来避险情绪,黄金表现相对强势。

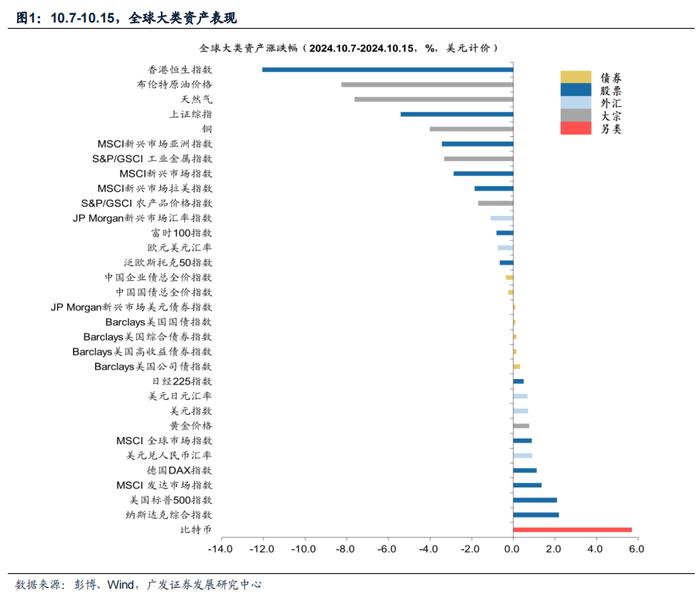

●全球大类资产战略配置——新范式奠基,“全球杠铃策略”!长周期来看,“全球杠铃策略”是反脆弱时代嬗变下全球资产配置的最佳应对。我们在“债务周期大局观”系列中强调,全球资产配置框架迭代基于三大底层逻辑:逆全球化加剧、债务周期错位、AI产业趋势。战略层面看“全球杠铃策略”底层逻辑仍在继续,配置指向为一端的确定性稳健资产(中国利率债/黄金/泛东南亚的“新亚洲四小龙IVIP”和墨西哥股市);另一端为高收益高波动资产(美中日AI产业链)。

●全球大类资产战术配置——对于战术层面,我们在9.27《中美政策共振下的战略与战术配置》中分析,短周期新范式回眸,中资股反弹。1990年代美联储两轮降息周期为日本政策加码打开一定空间,两轮日美政策共振的“蜜月期”,日本迎来“内需+外需”双重提振,(ERP下行、EPS提升)带动股市反弹。短周期来看,0918美联储降息落地为国内政策加码打开一定空间,中美“政策底”共振出现,在新范式的喘息期关注:(1)新范式回眸,中资股反弹。中美“政策底”共振,港股弹性大于A股;(2)此外,建议关注美联储降息后短期弹性更大的分母端资产(对资金面/情绪面更敏感),例如黄金、美债、美股科技股等。

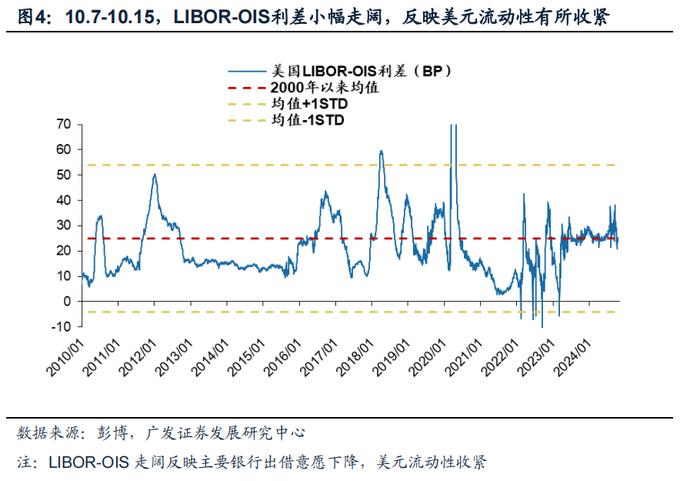

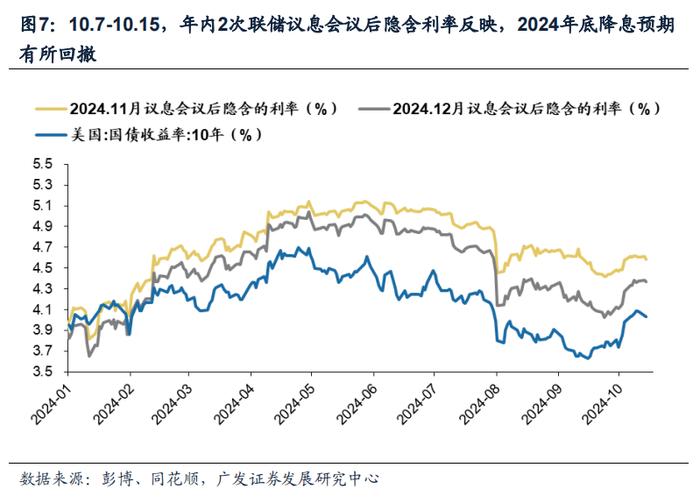

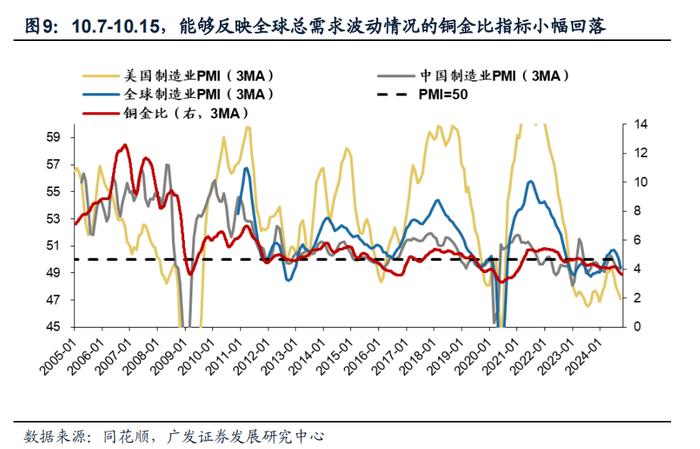

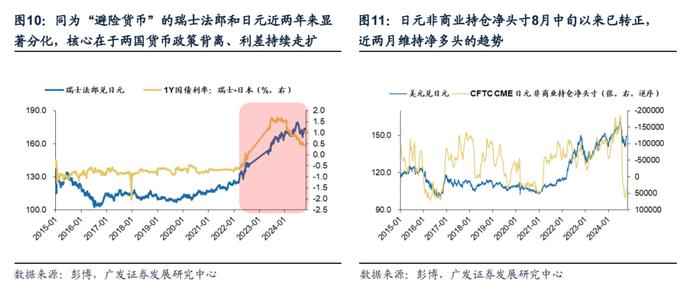

●焦点图表:全球大类资产动态全追踪。(1)10.7-10.15,LIBOR-OIS利差小幅走阔,反映美元流动性有所收紧;(2)10.7-10.15,美国金融状况指数小幅收敛,反映美国总体金融压力水平小幅增大;(3)10.7-10.15,花旗美国经济意外指数维持正值,反映美国经济报告数据好于市场预期;(4)10.7-10.15,年内2次联储议息会议后隐含利率反映,2024年底降息预期有所回撤;(5)10.7-10.15,能够反映全球总需求波动情况的铜金比指标小幅回落;(6)日元非商业持仓净头寸8月中旬以来已转正,近两月维持净多头的趋势。

●风险提示:美国经济因美联储保持较高政策利率而陷入衰退、美国债务上限问题升级、俄乌局势升级等。

说明:周报的数据均来自于Wind、同花顺、彭博。数据截止2024年10月15日。

10.7-10.15,全球大类资产呈现分化行情,美联储降息预期回落叠加地缘风险扰动,全球风险资产普遍受挫。Wind,从美国最新的就业、通胀、GDP等数据来看,美国经济可能并未如此前市场预期那样放缓,近期美联储降息预期有所回落。全球大类资产表现来看,近期美元和10Y美债利率均出现反弹,一定程度压制了风险资产。此外,近期中东局势、韩朝局势有所升级一定程度也带来避险情绪,黄金表现相对强势。

二

全球大类资产——战略配置与战术配置

当前中美政策拐点之际,我们如何看全球大类资产的战略与战术配置?

战略层面,长周期来看,“全球杠铃策略”是反脆弱时代嬗变下全球资产配置的最佳应对。我们在“债务周期大局观”系列中强调,全球资产配置框架嬗变基于三大底层逻辑:逆全球化加剧、债务周期错位、AI产业趋势。战略层面看“全球杠铃策略”底层逻辑仍在继续。配置指向为一端的确定性稳健资产(中国利率债/黄金/泛东南亚(新亚洲四小龙IVIP)和墨西哥股市);另一端为高收益高波动资产(美中日AI产业链)。(详见“债务周期大局观”系列)

对于战术层面的配置,我们在9.27《中美政策共振下的战略与战术配置》中分析,短周期新范式回眸,中资股反弹。过去两年,美联储持续紧缩的货币政策一定程度上制约了国内政策加码力度,0918美联储降息落地为国内政策加码打开一定空间。0924国新办发布会&0926中共中央政治局会议后,中美“政策底”共振已现。国庆节前政策密度已有提升(降低ERP),0926中共中央政治局会议进一步明确力度加码(提升EPS),围绕“活跃资本市场”与“逆周期政策调节”相继展开,此次会议的举措更为明确(包括有效落实存量政策、加力推出增量政策、加大财政货币政策逆周期调节力度、促进房地产市场止跌回稳、努力提振资本市场、金融政策的边际调整等)。中美“政策底”共振出现,在新范式的喘息期关注:(1)新范式回眸,中资股反弹。中美“政策底”共振,港股弹性大于A股;(2)此外,建议关注美联储降息后短期弹性更大的分母端资产(对资金面/情绪面更敏感),例如黄金、美债、美股科技股等。

三

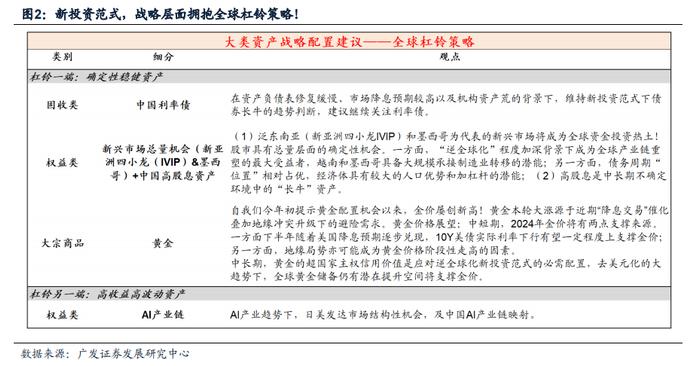

焦点数据:全球重要财经数据&事件日历

四

焦点图表:全球大类资产动态全追踪

五

风险提示

美国经济因美联储保持较高政策利率而陷入衰退,导致美联储超预期降息或者提前结束缩表;美国债务上限问题升级,导致美债收益率暴跌;俄乌局势升级,引发全球通胀再度升温等。

港股“天亮了”系列