央行和银保监会超重磅发声

【正文】

2023年1月10日,央行发布2022年12月社融与信贷数据,同天央行和银保监会还联合召开了信贷工作座谈会。显然,这两件事之间有关密切的关联性。

一、引言:2022年企业中长期贷款是亮点、全年超额储蓄应在7万亿左右

在讨论本次信贷座谈会之前,有必要对12月社融与信贷数据做简要分析。

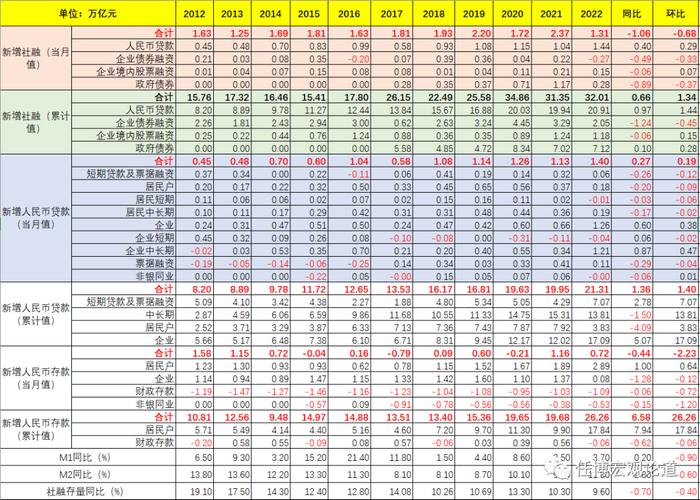

(一)信贷比社融表现略好。2022年12月当月社融与人民币贷款分别新增1.31万亿和1.40万亿。其中,社融同比和环比分别少增1.06万亿和0.68,较预期少增0.29万亿;人民币贷款同比分别多增0.27万亿和0.19万亿,较预期多增0.30万亿。

1、社融不好主要受债券拖累,12月当月企业债券与政府债券同比分别少增0.49万亿和0.89万亿,环比分别少增0.33万亿和0.37万亿。

2、信贷数据基本全靠企业中长期贷款推动。12月当月企业中长期贷款新增1.21万亿,创历年同期最高水平,同比和环比分别多增0.87万亿和0.47万亿。

(二)2022年全年社融与人民币贷款分别新增32.01万亿和21.21万亿,同比分别多增0.66万亿和1.36万亿。其中,社融新增较2020年少增2.85万亿,2022年全年信贷贷款、委托贷款同比分别多增0.53万亿和1.41万亿,企业中长期贷款同比多增1.83万亿。

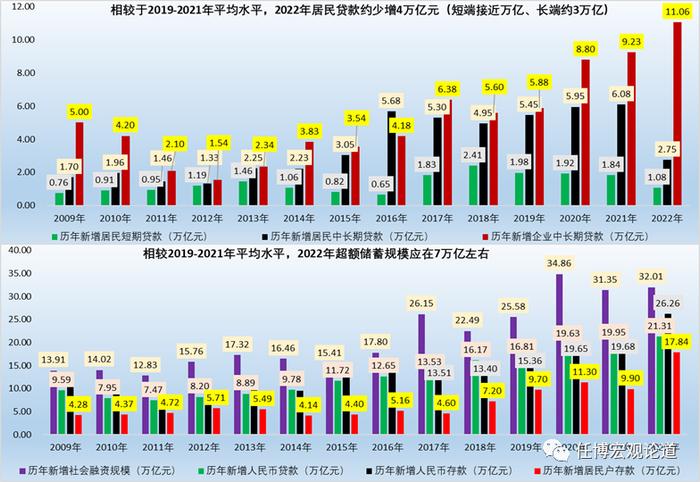

(三)2022年全年居民短期贷款与中长期贷款分别新增1.08万亿和2.75万亿,同比分别少增0.76万亿和3.33万亿(合计超4万亿)。与此同时,2022年全年居民存款新增17.84万亿,较2019-2021年的平均水平多增7.50万亿。为此,基本可以判断,2022年的超额储蓄体量应在7万亿左右,具备一定挖掘空间。当然,超额储蓄本身其实不需要刻意挖掘,只需要消费端修复到2019-2021年的正常水平,便可以释放很大一部分。

二、如何看待央行和银保监会召开的信贷会?

相较以往,本次信贷座谈会有诸多不同和值得关注的地方。

(一)发改委罕见参加信贷座谈会

历次信贷座谈会的参加对象基本是人行与银保监体系相关人员以及主要商业银行代表,本次座谈会的参加对象多了发改委和交易商协会。其中,协会隶属于人行,承担推动民营企业债券融资支持工具(“第二支箭”)落地的重任,比较好理解。

值得关注的是发改委,我想背景可能在于发改委主导着基建项目、企业债发行、公募REITs底层资产筛选以及中长期外债审核等环节。因此,发改委参加此次信贷座谈会应是为了使信贷投放配合发改委主导项目的推进,如基建项目配套的投融资、保交楼领域的配套融资、REITs底层资产的配套融资以及针对地产企业的配套融资(含内保外贷)等。

从这个角度看,主导项目的发改委某种程度上代表性资产端,需要与融资端的人行、银保监、商业银行体系更好进行衔接配合,未来发改委参加信贷座谈会有可能会是常态。

(二)信贷投放要适度超前发力,预计信贷将继续成为社融主力

座谈会提出要“要合理把握信贷投放节奏,适度超前发力”,这意味着短期内信贷投放力度仍会加大,助力开门红,且某种程度上较过去几个月有一定延续性,企业中长期贷款料会继续保持向好增长态势,信贷投放的方向仍将聚焦于绿色、普惠、科技创新、制造业等领域。与此同时,超额储蓄释放带来的消费信贷修复也是需要关注的信贷投放领域。

此外,由于今年债券市场可能不会特别乐观,意味着社融仍将继续靠信贷端来推动,即企业融资可能继续以银行信贷为主。

(三)全力支持优质房企,实施改善优质房企资产负债表计划

1、首次明确了优质房企的内涵

座谈会明确提出要实施改善优质房企资产负债表计划,聚焦专注主业、合规经营、资质良好、具有一定系统重要性的优质房企。这意味着,前段时期市场流传的小作文被兑现了。

这里第一次明确了优质房企的内涵,即专注主业、合规经营、资质良好、具有一定系统重要性。显然,具有一定系统重要性意味着优质房企的市场排名和区域重要性不能太低。

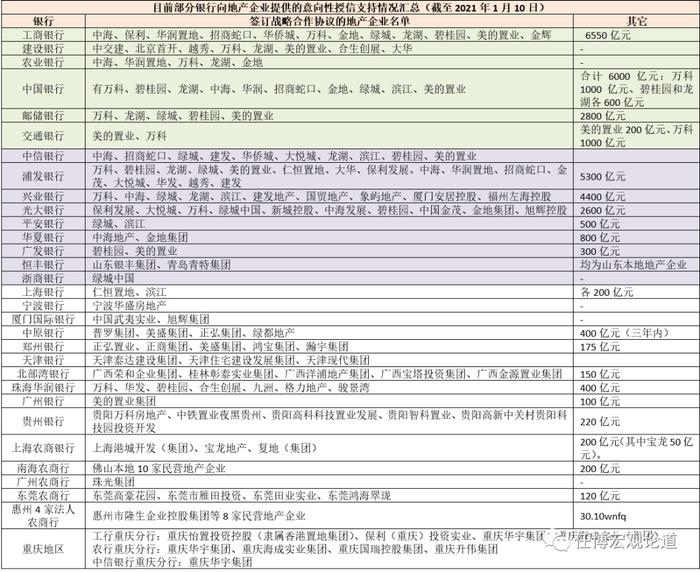

据此推测,目前被纳入主流银行(以国有大行和股份行为代表)意向授信支持对象的地产企业大部分可归为优质房企范畴。也即只要是优质房企,政策支持基本是全方位的。

2、开展“资产激活”“负债接续”“权益补充”“预期提升”四项行动

座谈会明确提出主要通过“资产激活”“负债接续”“权益补充”“预期提升”四项行动来改善优质房企的资产负债表。关于四项行动,具体理解如下,

(1)资产激活可能主要指三个方面,一是提升优质房企优质项目的融资能力,即只要旗下还有优质项目,便可以通过各种路径获得相关融资(如中信信托、AMC及银行对融创的支持案例);二是通过将优质项目改造性保障性租赁住房,进行盘活;三是对于旗下一些未完工项目,通过保交楼政策给予推进盘活(如融创案例)。

(2)负债接续可能主要指不会使优质房企陷入流动性危机,即按需满足其融资需求。

(3)权益补充可能主要指鼓励一些房企通过借壳上市、定增、配股、发行优先股、合作开发、存量合作项目股权转让等方式获得资金,以降低整体债务压力。

(4)预期提升可能主要指三个方面,一是对过去的一些政策(如房地产贷款集中度、三道红线)进行修正;二是通过行业重组、政策支持(专项借款和贷款支持计划)等尽快解决问题楼盘困局;三是销售端全力支持(接下来房贷利率预计还将进一步下调)。

需要说明的是,在推动预期提升方面,同样需要融资端的支持,如专项借款与贷款支持计划需要配套融资支持,销售端同样需要按揭贷款发放的支持,行业重组需要并购贷款与基金的支持以及通过房地产贷款集中度、三道红线的调整来释放融资需求等。

3、综合施策改善优质房企经营性和融资性现金流,没有提“投资性现金流”

综合施策改善优质房企资产负债表的目的是为了改善其经营性和融资性现金流,即经营端恢复造血能力、融资端不会因流动性而陷入困局。不过这里没有提“投资性现金流”,我们理解可能与“房住不炒”的大方向有关,即优质房企通过融资得到的钱不能再继续搞开发。

当然,这也意味着,优质房企通过融资扩张的道路已经行不通了,而改善资产负债表需要的代价则可能是前期虚脱身体的不断瘦身。

三、结语:预计地产行业修复逻辑链条依次为“政策端——库存端——销售端——投资端”

(一)目前地产行业处于政策底部已是市场共识,但市场底还没有到来。不过新开工、房地产投资以及土地购置面积的大幅下滑意味着,商品房的供给端可能正趋于萎缩,使得商品房在供给两端可能会逐渐发生逆转,即库存趋于下降、供给出现不足,并可能导致后续商品房销售价格的一定抬升,从而推动销售端出现修复。

(二)这意味着,商品房库存逆转是判断市场底是否到来的关键指标,预计这个时间点可能会发生2023年上半年,也即地产行业销售端的改善可能要等到2023年年中。当地产行业销售端改善时,市场预期会随之修复,并带动地产行业投资端修复,这个时间点同样可能会发生在2023年下半年。

(三)因此,2023年上半年以前地产行业还要熬一熬,当然目前政策层面主要聚焦于地产行业流动性风险的解决以及地产行业的重组与风险出清。这意味着,目前还没有暴露的地产企业后续可能很难再陷入流动性危机,而地产行业的存量风险则需要借助于行业重组步伐加快、按揭贷款利率下行以及各地(含一线城市)全面放松限限购等举措来解决。