库存驱动下的河北废钢铁市场

【导语】农历春节渐近,废钢铁市场逐渐进入成交淡季。河北作为样本企业废钢铁消耗占比在28%左右的废钢流入大省,交投寒冬也逐渐来临。2023年冬储与往年有所不同的是,钢企备库水平低于预期水平,场地放假时间早于正常年份且库存水平低位。库存变化影响河北市场节后废钢走势。

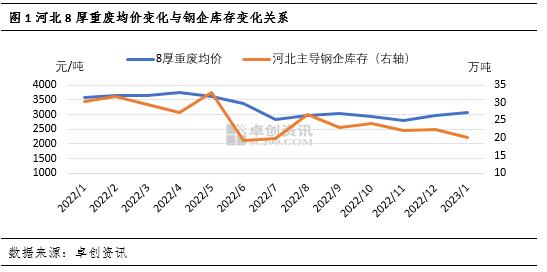

2023年废钢铁价格较2022年12月份出现小幅拉涨。据卓创资讯数据显示,1月初至今,唐山8厚重废均价为3086.25元/吨,较2022年12月价格重心2976.36元/吨提升109.89元/吨,增幅为3.69%。2023年废钢铁价格迎来开门红的主要原因是:市场流通端资源补给能力减弱,以及主导钢企冬储备库积极性较强,但成效表现一般。

流通端:场地放假时间早于去年,库存维持偏低水平

卓创资讯调研河北地区8家在生产中大型再生资源加工企业,其中6家场地预计腊月24日停产放假,2家场地受个别钢企合同量供应因素影响预计放假时间在腊月28左右。同时,样本外5家场地以提前放假停产。分析2023年场地放假时间提前的原因,主要受市场毛料资源紧俏影响,传导至场地加工利润低位,叠加加工费用以及运输成本压力增加。

而对于复工时间来看,目前主导场地反应复工时间在正月初十左右,邯郸、唐山个别有库存场地对节后价格存在恐跌情绪,预计正月初六左右复产出货,规避风险。部分合同户场地出于保供考虑,复产时间有所提前。但多数场地计划复产时间在正月初十左右,主要考虑到节后短期前端资源释放难度较大,叠加工人返市时间滞后因素。

从场地库存水平来看,目前在调研8家场地中1万吨以上库存量的有3家,部分场地资源为前期备库料型,部分流入市场流通,多数为指定钢企保供货源。近日随着成材现货交投积极性偏弱,叠加部分钢企陆续进入冲量阶段,合同户存在暗价吸货情况,场地库存出现少量阶段性释放。据卓创资讯调研,目前河北地区场地库存水平为2022年节前同期的60%-70%。

需求端:利用端备库水平低于去年同期,节后或存资源缺口

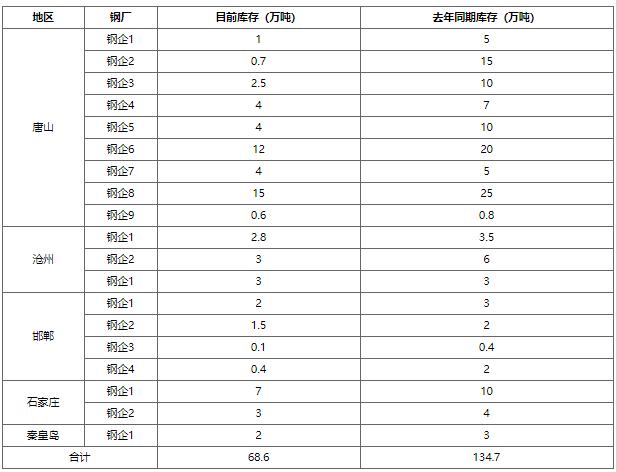

卓创资讯调研河北地区19家废钢铁利用企业,目前主导钢企废钢铁库存总量为68.6万吨,较2022年134.7万吨减少66.1万吨,降幅为49.07%。与去年同期相比,唐山部分钢企2022年冬储量在15-25万吨,受资源紧俏因素影响,目前库存量在4-12万吨不等,仅为去年同期水平的20%-50%。目前仅邢台以及邯郸个别钢企备库计划基本完成,价格出现小幅走弱。个别电弧炉钢企检修放假或存检修预期,叠加成材现货成交偏弱、资金回款压力制约,价格下行后备库意愿稍有下降。总的来看,多数钢企处于冬储备库收尾阶段,个别钢企冲量完成目标,但2023年冬储库存水平远低于2022年同期,考虑到场地复工时间滞后因素,节后复工后资源缺口或进一步扩大。

节后需求缺口或短期支撑高位价格

需求:从目前主导钢企冬储库存水平来看,社会废钢资源紧张与利用端备库不理想共同作用,节后市场或存在短期高位维持走势。但中长期来看,随着加工场地的逐渐复工复产,叠加成材需求不确定性因素影响,高位支撑存在难度。

供应:主流场地返市时间在正月初十左右,个别场地恢复正常加工生产或到正月十五,叠加前端产出企业复产相对滞后,流通端蓄水池作用偏弱,短期供应能力处于相对低位。但随着场地复产以及前端资源释放,中长期供应量或有所改观。

整体来看,节后河北市场交投恢复或在正月初十左右,短期需求缺口以及个别钢企补库行为对价格存在支撑。但中长期价格仍需观望钢企成材现货交投以及回款情况。