宏观面恢复预期推动 聚烯烃或将偏强运行

来源:华龙期货作者:华龙期货

研报正文

一、宏观面

海外经济体陷入衰退的风险仍然存在,经济衰退的风险仍然存在,美国12月份Markit制造业PMI初值录得46.2,创下近31个月以来新低,也是连续第二个月录得在“荣枯线”之下。欧元区12月份制造业PMI录得47.8,已连续六个月录得在“荣枯线”以下。部分OECD国家经济衰退正由预期走向现实,石油需求也将面临重大不确定性,国际能源署预计2023年OECD国家柴油需求将减少21万桶/日,拖累总体石油需求增速降至39桶/日,较2022年130万桶/日的增速大幅放缓。

美国劳工部周四公布的数据显示,美国2022年12月CPI同比上升6.5%,为自2022年年中达到峰值以来连续第六个月放缓,预期6.5%,前值7.1%;CPI环比下降0.1%,为两年半来首次环比下降,符合预期,前值0.2%。CPI数据公布后,市场预期美联储2月加息幅度可能进一步收窄至25个基点。

美联储加息幅度放缓后,市场看涨情绪升温,但是加息仍在继续,对经济的紧缩作用在不断增强,并且目前通胀水平仍在相对高位,高利率可能会维持,因此,加息幅度放缓可能不构成利好。

但是,国内宏观面预期好转,主要是疫情防控常态化后,需求预期回暖,以及对房地产的强力支持,进一步增加了宏观需求向好的预期。

二、基本面

1、原油

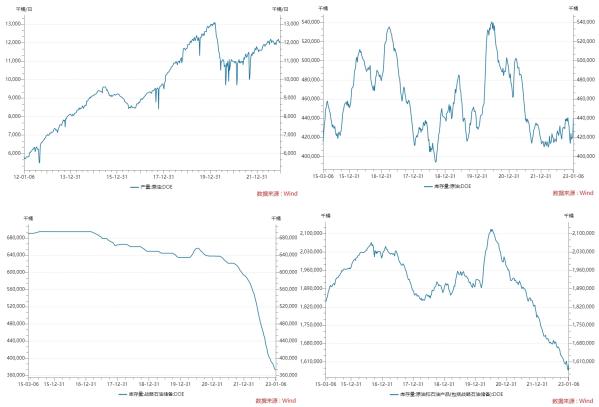

截止2023年1月6日,美国原油产量为1220万桶/日,仍保持总体稳定,没有显著增加。同期美国原油库存43960.7万桶,较上周增加1896.1万桶,但美国原油库存仍在低位。同期美国原油战略储备37158万桶,较上周下降80万桶。同期美国原油和石油产品(包括战略储备)159922.9万桶,较上周上升2160.2万桶。上周美国原油库存上升较多,后续需要关注这一变化是否形成趋势。

当地时间1月10日,俄罗斯能源部表示,针对西方国家对俄罗斯能源价格设置上限俄方将进行回应,相应法令的详细信息将在近期公布,俄罗斯不会以任何形式遵守所谓石油价格限制。俄罗斯能源部不排除采取额外措施将俄罗斯石油的折扣限制在基于市场价格的合理范围内。目前俄罗斯原油在国际市场面临非常严重的折价。ArgusMedia的数据显示,波罗的海港口Primorsk的乌拉尔原油价格为每桶37.80美元。作为俄罗斯目前出口量最大的原油,乌拉尔原油目前价格还不到布伦特原油期货当日结算价的一半。另一方面,据知情人士透露,拜登政府推迟补充应急原油储备,因其认为收到的报价要么太贵,要么规格不符合要求。

EIA周二表示,原油和成品油价格预计将在2023年和2024年下跌。EIA预测布伦特原油在2023年平均价格将为83.10美元/桶,比上个月估计下降9.26美元,比2022年的平均价格100.94美元/桶下降18%。EIA还将WTI原油2023年的预期下调9.18美元,至77.18美元/桶,低于2022年94.19美元/桶均价预估。该机构预计2024年WTI原油为71.57美元/桶,布伦特为原油77.57美元/桶。

2、PE

2.1、聚乙烯供给小幅上升

据隆众资讯,截止1月12日的一周,中国聚乙烯产量总计在51.25万吨,较上周增加0.53%

2.2、下游需求平稳

据隆众资讯,截止1月5日的一周,中国聚乙烯生下游制品平均开工率较上周期下跌0.51%,较去年同期下降10.20%。其中农膜整体开工率较上周期下跌0.04%;PE管材开工率较上周下跌2.93%;PE包装膜开工率较上周期上涨0.11%;PE中空开工率较上周期上涨0.06%;PE注塑开工率较上周期下跌1.19%;PE拉丝开工率较上周期上涨0.22%。

2.3、聚乙烯库存小幅下跌

据隆众资讯,截至2023年1月11日,中国聚乙烯生产企业样本库存量:37.62万吨,较上期跌0.45万吨,环比跌1.18%,库存趋势由涨转跌。主要因为业者对后市心态偏空,积极让利出货,下游工厂逢低备货,低价成交尚可,但是停车检修装置较少,供应压力仍在,生产企业库存仅小幅下跌。

2.4、PE现货价格小幅下跌

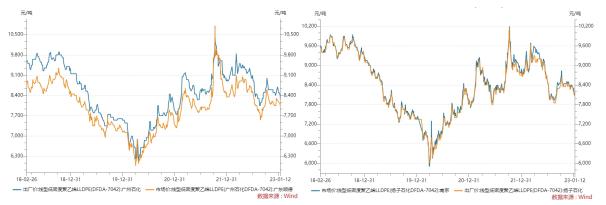

据wind资讯,截止1月12日,华南地区,广州石化7042出厂价8250元/吨,较上周下降250元/吨,广东顺德7042市场价8000元/吨,较上周下降130元/吨。华东地区,南京7042市场价8150元/吨,较上周持平。扬子石化7042出厂价8050元/吨,较上周下跌100元/吨。

3、PP

3.1、聚丙烯供给小幅下降

据隆众资讯,截1月12日的一周:中国聚丙烯产量:59.46万吨,较上周期减少0.36吨,跌幅0.60%,延续跌势。周内聚丙烯生产企业临时检修增多,检修损失量增加,因此产量出现下滑。

3.2、下游需求明显下降

据隆众资讯调研:上周国内聚丙烯下游行业(包括塑编、注塑、BOPP、PP管材、胶带母卷、PP无纺布、CPP共7个下游行业)开工明显下降,塑编较上周下降0.50%,PP注塑较上周下降8.00%,BOPP较上周下降0.75%,PP管材较上周下降31.11%,胶带母卷较上周下降11.83%,PP无纺布较上周下降5.88%,CPP较上周下降2.00%。PP下游平均较上周下降5.48%,较去年同期低7.31%。

3.3、聚丙烯库存下降

截至2023年1月11日,中国聚丙烯总库存量:70.69万吨,较上期跌2.97万吨,环比跌4.04%,较上周下跌。周内生产企业执行去库操作为主,叠加临近春节假期,下游工厂存一定程度补货需求,因此本周总库存量呈现下降趋势。

3.4、聚丙烯现货延续弱势

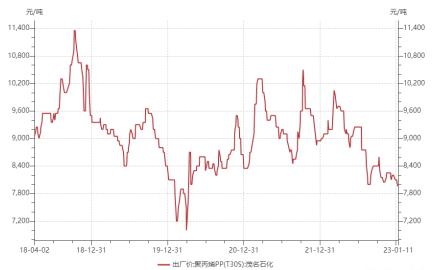

截止1月11日,茂名石化T30S出厂价7950元/吨,较上周下跌150元/吨。

三、行情展望

美国2022年12月通胀数据继续回落,市场预期美联储2023年2月加息幅度将进一步缩减至25基点,因此认为宏观面压力减轻。但是,目前欧美通胀仍在相对高位,未来加息仍将持续,持续加息对经济的累积压力正在逐步显现,欧美2022年12月PMI已经显示出衰退迹象,2023年欧美衰退风险仍然存在,因此,美联储加息幅度放缓可能不构成利好。未来油价仍有可能因为经济衰退风险上升而下跌。

基本面方面,目前聚烯烃基本面没有明显利空,主要表现就是聚烯烃库存并未累积,供给端总体平稳,需求端,PP下游需求下降较为明显,但也符合季节性规律,而需求下降并未导致PP库存累积,因此,PP需求下降可能不构成明显利空。

聚烯烃现货价较为疲弱,不像期货表现偏强,因此,利好一方面可能来自油价上涨的推动,另一方面可能来自对未来国内宏观面恢复的预期。