【策略报告】产地减产,棕油维持偏多思路

2024-01-17 08:42:27 - 市场资讯

来源:福能期货

一、主要观点:

01

马来西亚处于减产周期内,且国内进口量减少,下游需求好转,棕油有望持续偏强运行。

二、基本面分析

02

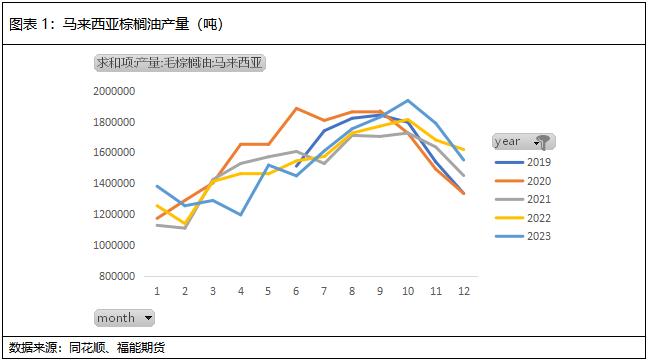

1、马来西亚棕油处于减产周期,库存去化预计延续。马来西亚棕油局(MPOB)公布的12月供需报告偏利多,棕榈油库存环比下降4.64%至229万吨,为三个月最低水平,产量较11月锐降13.31%至155万吨,低于市场预期。据南部半岛棕榈油压榨商协会(SPPOMA)最新发布的数据显示,2024年1月1-15日马来西亚棕榈油产量较上月同期减少22.39%,油棕鲜果串单产下滑19.44%,出油率下滑0.56%。

2、印度需求预计仍强劲。印度政府在周一晚发布的通知中表示,印度将把允许以较低进口关税进口食用油的政策再延长一年,直到2025年3月。印度作为头号食用油进口国,预计2024年进口需求仍然强劲。

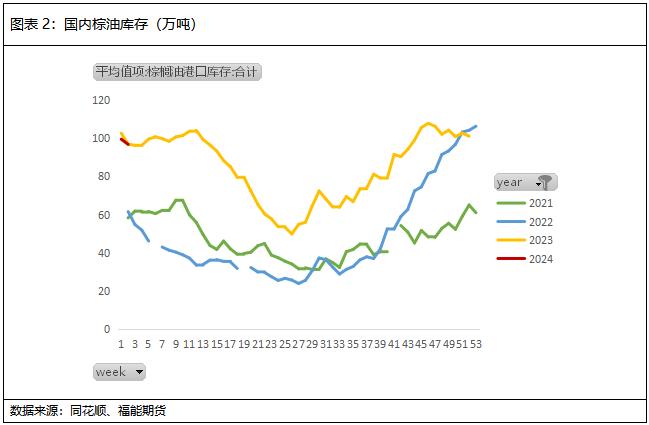

3、受节前备货且买船较少影响,国内棕油维持去库。据Mysteel调研显示,截至2024年1月12日,全国重点地区棕榈油商业库存87.425万吨,环比上周增加0.13万吨,增幅0.15%;同比去年97.88万吨减少-10.46万吨,减幅-10.68%。且近期棕榈油进口成本上涨,进口利润倒挂(-205元/吨),1-2月船期买船较少,国内棕油预计保持去库态势。

4、期现货情况:目前棕榈油现货7350-7500元/吨,期货小幅贴水。技术面看棕油2405合约已突破前期高位,站稳各条均线。

风险因素:原油下跌、产地出口超预期下降